智利推进税制改革:增税与财政平衡的博弈

政府拟通过提高个税、开征财富税及采矿权使用费,提升税收收入,但面临政治与经济双重压力

2022年7月1日,智利总统加夫列尔·鲍里奇领导的左翼政府正式提出一项全面税制改革方案,旨在建立更严格的累进税制,增加社会服务资金来源。改革核心包括提高个人所得税税率、引入财富税、上调资本利得税、减少税收减免、强化税务执法权力,并重启采矿权使用费改革。

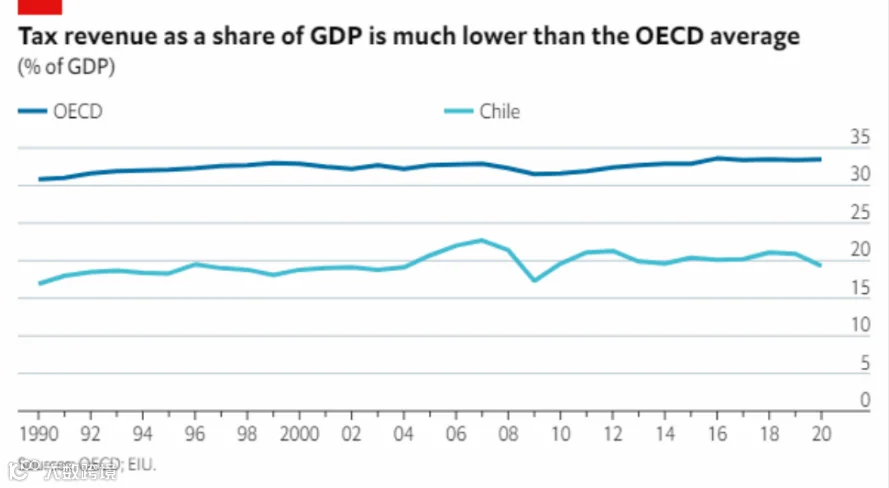

当前,智利税收占GDP比重仅为20.7%(2019年数据),远低于经合组织33.8%的平均水平,其中个人所得税占比仅1.5%,显著偏低。政府预计,到2026年,税改将使税收收入增加相当于GDP的4.1%。

个税与财富税成增收主力

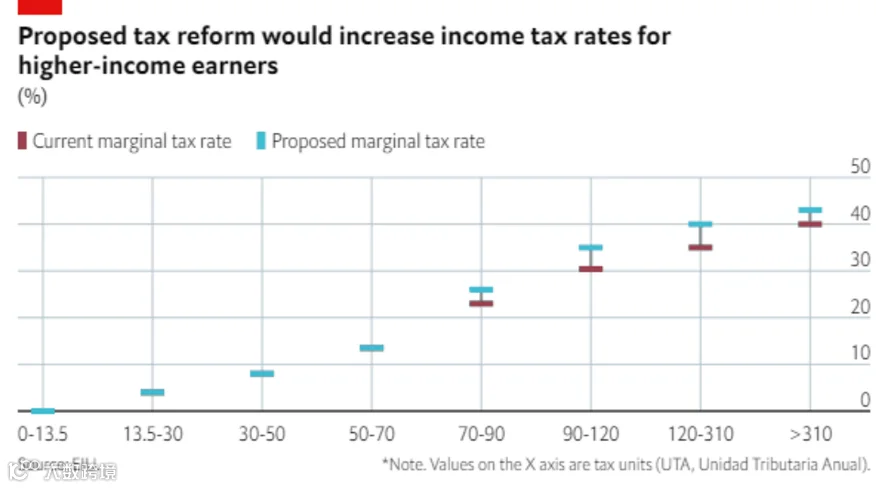

新增税收主要来自个人所得税和财富税调整,预计二者将贡献总税收增长的约50%。与前任巴切莱特政府侧重企业增税不同,本次改革聚焦高收入个人。

改革将提高高收入群体的边际税率:月收入超过800万比索(约8万美元/年)者,税率由40%升至43%,达到经合组织对高收入者的平均征税水平。政府预计,个税占GDP比重将从2020年的2.0%升至2026年的3.4%。

新设财富税将针对全球资产超490万美元的个人。资产在490万至1470万美元区间者,按1%税率征税;超1470万美元者,税率为1.8%。该税种不设减免,预计影响约6300人,2025年可带来GDP 0.5%的收入。同时,资本利得税拟从10%提至22%。

为遏制逃税,企业须向税务局提交持股超10%的纳税人名单,并引入举报人保护机制。私募基金将纳入企业所得税征收范围(风险投资基金除外)。

企业税负结构性调整

尽管将对企业利润征收2%的“发展税”,但企业所得税最高税率将从27%降至25%。企业可通过增加2%的研发投入抵消该税负。此外,研发税收抵免额度将提升至25亿比索(约260万美元),惠及中小企业。

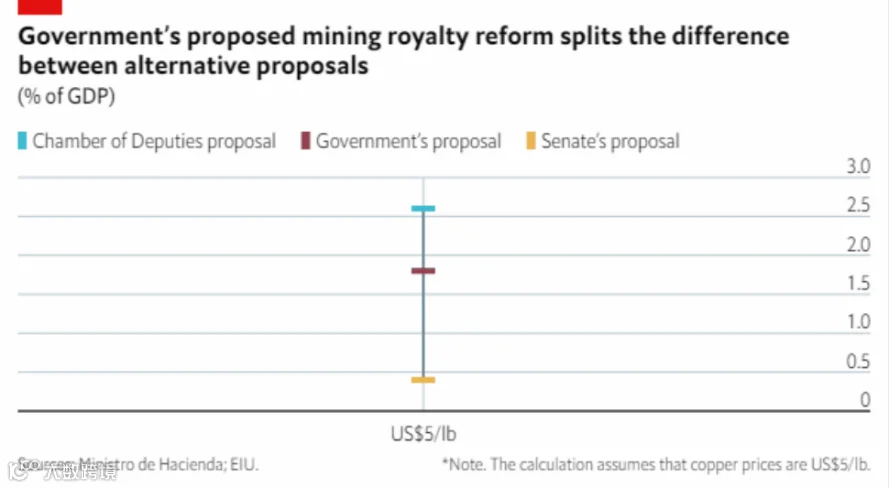

采矿权使用费改革再启

政府提出新的采矿权使用费制度,作为2006年以来利润税(IAEM)的补充。新方案包含从价税与利润税两部分:

- 年产铜5万至20万吨企业,征收1%-2%从价税;超20万吨者,税率1%-4%,依铜价浮动。

- 利润税部分税率区间为2%-32%,亦与铜价挂钩。

该方案为众议院与参议院提案的折中。若铜价维持5美元/磅,预计新增税收可达GDP的1.8%。

改革前景面临挑战

财政部计划年内提交四项法案:前两项分别涉及个税与财富税改革、采矿权使用费,将于2022年下半年提交国会;其余两项将涵盖碳排放相关“纠正性税收”及区域发展激励,预计2022年第四季度提交。

尽管经济学人智库(EIU)预测改革有望于2022年底前通过,但执政联盟在国会未占多数,需与中间派及反对党协商。改革可能被削弱,尤其在财富税税率、反避税措施及企业减税激励方面。

提高个税和采矿权使用费面临强烈反对。右翼政党主张仅针对最高收入者增税,而矿业协会批评新特许权使用费具“累退性”,损害行业竞争力。近期铜价下跌、干旱影响产量及宪法改革带来的政策不确定性,进一步加剧业界担忧。

在此背景下,政府可能被迫缩小征税范围,甚至放弃现行采矿权使用费方案,转而推动妥协版本,谈判过程或将漫长。

财政影响有限,支出扩张为主导

尽管税收有望上升,但新增收入将主要用于扩大社会支出,财政赤字仅小幅收窄:2022年赤字率预计为GDP的2.8%,2023–2026年均值将降至2.3%。若税改缩水而支出不变,赤字可能反弹。

目前智利公共债务占GDP约36.3%(2021年),在新兴市场中处于低位。即便债务上升,信用风险可控,但融资成本可能提高,压缩政策空间。然而,政府仍坚持推进社会支出扩张。

文章来源:EIU

声明:原文仅为原作者观点,不代表本公众号立场!

编译:莫绮雯 校对:寇明栋