拉丁美洲新自由主义转型与经济表现(1970s–2000s)

从债务危机到融入全球:拉美经济结构性变革的三重维度

José Antonio Ocampo,哥伦比亚著名经济学家、前联合国拉美经委会(ECLAC)执行秘书、哥伦比亚财政部长,长期致力于拉美宏观经济、国际金融与发展问题研究。其在《El Trimestre Económico》发表的系列文章系统梳理了20世纪以来拉美经济的周期性演变。本文聚焦于1970至2000年代拉美从国家主导工业化向新自由主义转型的关键进程,剖析“进口替代”“中心-外围”“资源榨取”“金融危机”等标签背后的结构性动因。

20世纪70年代起,拉美由国家主导的工业化向新自由主义转型,速度远超此前从出口模式向工业化的过渡。这一转变由多重因素共同驱动:

理论先行与国际支持。 新自由主义思想早于政策实施,并通过世界银行推动的“结构改革”获得全球制度支持。美国里根政府与英国撒切尔政府的示范效应进一步强化了政策方向。

社会冲突加剧。 南锥体国家在70年代初已出现严重社会矛盾,成为改革先锋;加勒比地区则因土地集中引发农村冲突,反映出初级产品出口模式的深层问题。

工业化模式难以为继。 国家主导工业化进入瓶颈期,贸易赤字持续扩大,增长依赖更多资源投入,储蓄率低下导致财政压力攀升。公共支出占比上升,但社会福利投入不足,税收转向间接税与工资税,政府不得不依赖债务融资进行财富转移,而非再分配。

外资周期剧烈波动。 50–60年代外部资金短缺,迫使各国依赖保护主义调节国际收支。70–80年代则迎来外资激增:低利率、高商品价格(尤其是石油)推动拉美吸收全球半数以上流向发展中国家的私人债务,同时仍是发展中世界最大FDI流入地。

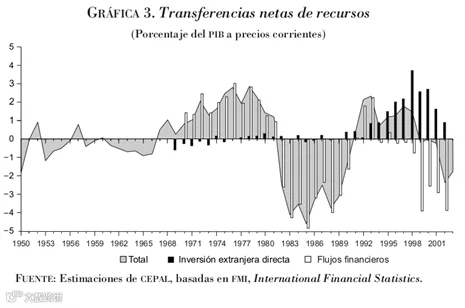

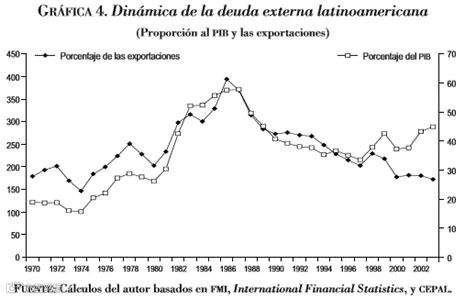

然而,1980年美联储加息成为转折点。浮动利率外债迅速恶化,叠加大宗商品价格下跌与发达国家衰退,引发全面债务危机。外债/GDP比率在80年代初急剧攀升(图4),净资源转移由占GDP 2%-3%的正向转为4%-5%的净流出(图3),形成空前外部冲击。

Díaz-Alejandro(1988)指出:“本可控制的衰退,因国际金融市场剧变与国内高风险政策的非线性互动,演变为自大萧条以来最严重的发展危机。”

与1930年代不同,80年代缺乏有效债务重组机制。尽管IMF与官方提供救助,但远不足以抵消私人资本撤离。拉美曾考虑组建“债务国卡特尔”,但未实现。最终通过贝克计划(1985、1987)和布雷迪计划(1989)逐步减债,扭转债务趋势,却以“失去的十年”为代价:拉美全球GDP份额下降1.6个百分点,人均收入相对美国下降7个百分点。

危机期间,仅少数国家(如哥伦比亚、智利、哥斯达黎加)维持增长,主因其债务负担较低或官方外债较多。贫困率从40.5%升至48.3%,实际工资普遍下降,生活质量改善停滞。多国陷入超级通胀(阿根廷、玻利维亚等),金融体系崩溃带来相当于GDP 40%-50%的财政成本,国内资源被迫大量转移用于偿债与金融救助。

80年代中期后,拉美全面推行经济自由化,新自由主义与民主化浪潮同步推进,市场改革具备强烈“归属感”。改革核心包括贸易开放、资本流动自由化与金融部门 deregulation,但在税制与劳动力市场改革上进展有限。

1990–2000年,拉美出口年均增速近9%,为史上最快,全球市场份额回升,制造业分化显现(图5)。FDI大规模流入,尤以墨西哥、智利为代表。区域一体化重启:1991年南方共同市场(MERCOSUR)成立,安第斯共同体深化合作,区域内贸易年增20%以上。同时,墨西哥、智利率先与发达国家签署自由贸易协定,1994年NAFTA生效,美洲自由贸易区(ALCA)倡议启动,虽最终未能落地,但推动了双边协定网络形成。

出口专业化呈现南北分工:

- 北方模式: 墨西哥、中美洲及加勒比国家发展高进口含量的制成品出口(如加工贸易),主要面向美国市场,辅以农业多样化与旅游业。

- 南方模式: 南美国家以初级产品和资源密集型制成品出口为主,区域内制造业贸易活跃,巴西还发展技术密集型产业。

- 服务型分工: 巴拿马及部分加勒比经济体聚焦金融、旅游、交通等服务业出口。

FDI分布与贸易模式高度相关:北方吸引跨国公司参与全球生产链;南方则集中于自然资源与服务业,伴随大规模国企私有化与民企收购,外资在生产和销售领域占比迅速提升。

劳动力跨国流动显著增强,尤其向美国迁移加速。1980–2000年,在美拉美移民从440万增至840万(含未登记者约增加25%)。西欧(如西班牙)、加拿大、日本也成为新兴目的地。侨汇成为重要收入来源:从1980年19亿美元增至2003年近330亿美元,超过地区GDP的1%,在部分小国占比更高。

尽管拉美成功扩大全球市场份额并吸引FDI,宏观层面财政状况改善、通胀下降,但经济增长依然疲软。1990–2002年年均增长率仅2.6%,不足国家主导工业化时期的一半(表5)。拉美与发达国家的收入差距持续扩大,全球GDP份额长期处于低位(图2)。

增长乏力源于以下结构性问题:

- 进口替代工业衰退,未被出口增长有效弥补;

- 出口导向产业高度依赖进口中间品与资本品,削弱产业链联动效应;

- 本土创新体系弱化,研发职能外移,抵消了信息技术带来的积极影响。

由此,高增长部门的溢出效应微弱,新产业更多作为“全球化粘合剂”,难以带动整体经济跃升。

生产率提升局限于部分企业(多为跨国公司子公司),整体经济异质性加大。1990年代城市新增就业中,七成来自非正规部门,加剧结构性双重性。

经济对外部资金波动更为敏感:1995年墨西哥危机、亚洲金融危机及2002–2003年外资净流出(图3),暴露了顺周期性财政与货币政策的脆弱性,重回出口时代的系统性风险。投资依赖外部储蓄,固定资本形成率在1998年后回落至80年代水平(图2b)。

就业增长缓慢,“北方”制造业模式在创造正式就业岗位方面优于“南方”资源型模式。90年代公开失业率上升约3个百分点,非正规就业占比从43%升至48.4%,临时工增加,社保覆盖缩小,劳动质量显著下滑。

贫困问题反复:1997年贫困率降至43.5%后,1998–2002年再度恶化,约2000万人返贫。尽管人均GDP较1980年上升6%,但贫困率仍高于债务危机前。收入不平等普遍加剧,无一国家在三十年间实现分配改善。研究认为,生产结构双重性是改革与分配恶化的关键中介。

早期对新自由主义的乐观评价(如Balassa, Edwards, 世界银行等)已被重新审视。事实表明,该范式并未加速增长,反而固化甚至加剧了拉美最严峻的结构性问题——极端不平等。

编译:林沐夕 校对:王飞