拉美1998-2014年经济周期回顾:增长分化与结构困境

生产、投资与劳动力市场的周期性演变

José Antonio Ocampo,哥伦比亚著名经济学家,现任美国哥伦比亚大学国际与公共事务学院教授,曾担任联合国拉美经委会(ECLAC)执行秘书及哥伦比亚财政部长。他在宏观经济、国际金融与发展领域著述颇丰,其与Luis Bértola合著的《独立以来拉丁美洲的经济发展》是研究拉美经济的经典之作。2022年,Ocampo在期刊《El trimestre económico》发表文章“La economía latinoamericana durante las primeras décadas del siglo XXI”,系统分析了1998—2014年拉美及加勒比地区的长经济周期表现,为理解该地区近年发展提供了关键视角。

(一)生产状况及其结构

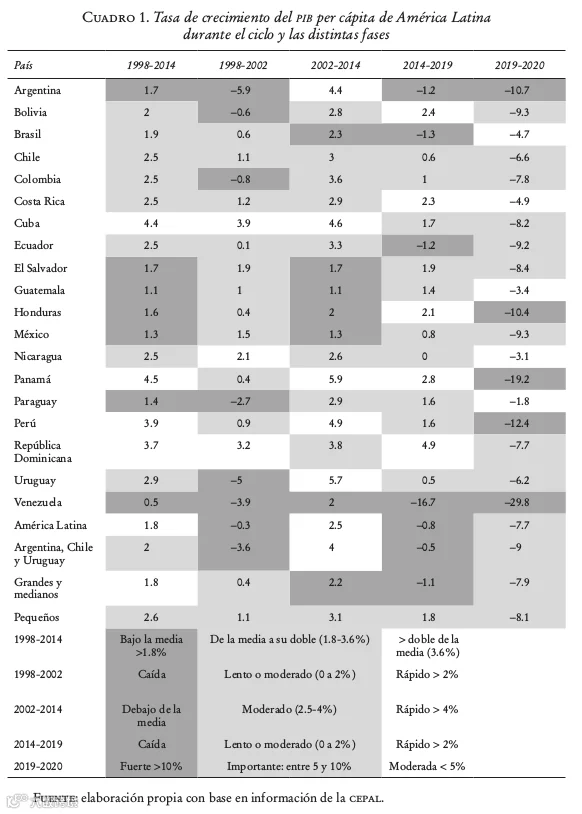

1998—2014年经济周期以1998年和2014年为高点,涵盖2002年前的危机阶段、随后的复苏扩张期,以及2009年全球金融危机引发的短期放缓。此后2015—2019年进入停滞期,并叠加新冠疫情冲击。这一划分基于区域总量数据,各国实际走势存在显著差异。

人均GDP增长呈现高度分化:多米尼加共和国、秘鲁、巴拿马和古巴表现突出;委内瑞拉持续低迷,另有六国增长乏力;其余八国处于中游水平。阿根廷、巴拉圭、乌拉圭和委内瑞拉在世纪初危机中受损严重,而古巴和多米尼加未受明显冲击。乌拉圭和阿根廷复苏最快,但仅乌拉圭维持长期活力;哥伦比亚、玻利维亚和厄瓜多尔复苏显著,巴拿马和秘鲁则实现增长加速。

2015—2019年增长进一步分化:玻利维亚、哥斯达黎加、洪都拉斯、巴拿马及多米尼加保持较高增速;阿根廷、巴西、厄瓜多尔尤其是委内瑞拉人均GDP下滑;智利、哥伦比亚、墨西哥、尼加拉瓜和乌拉圭增长接近停滞。

新冠疫情造成普遍衰退,五国跌幅超10%,委内瑞拉最为严重;巴拉圭受影响最小,跌幅低于5%。疫情后遗症之一是公共债务大幅上升,成为未来财政与外部平衡的主要挑战。

总体来看,阿根廷和委内瑞拉在各项指标中表现最差,多米尼加共和国、古巴、哥斯达黎加、洪都拉斯和尼加拉瓜增长率领先。需强调的是,此为增长表现而非收入水平比较。

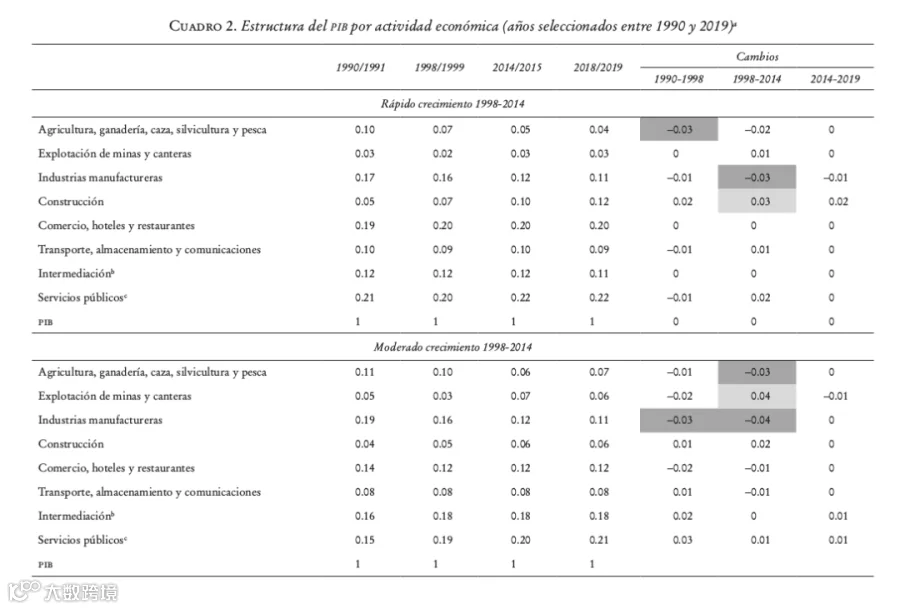

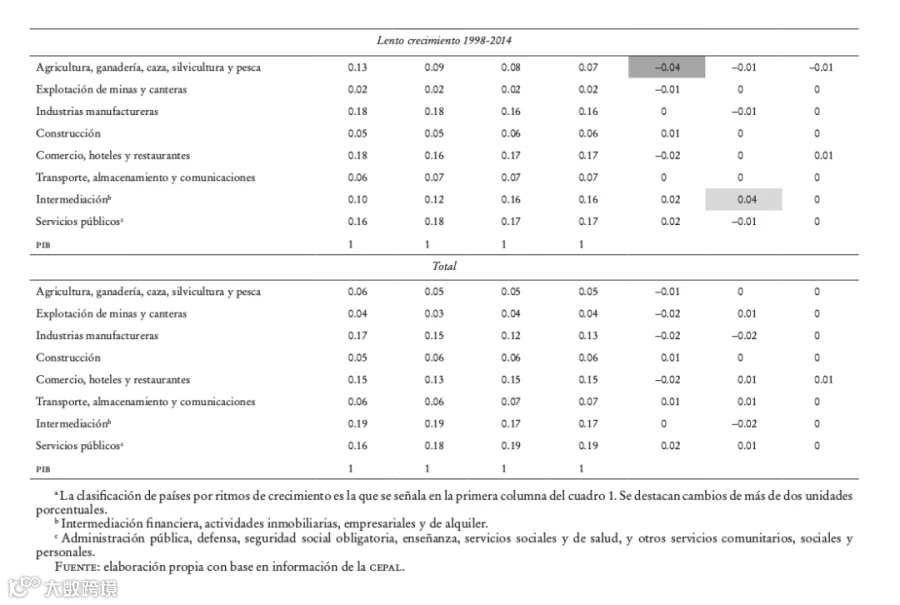

从产业结构看,1998—2014年结构性变革有限。整体上,制造业萎缩,公共服务扩张。高增长国家主要表现为建筑业和公共服务增长,农业与制造业下降;中等增速国家采矿业和建筑业比重上升;低增长国家中介活动(金融、商业、房地产)占比显著提升。

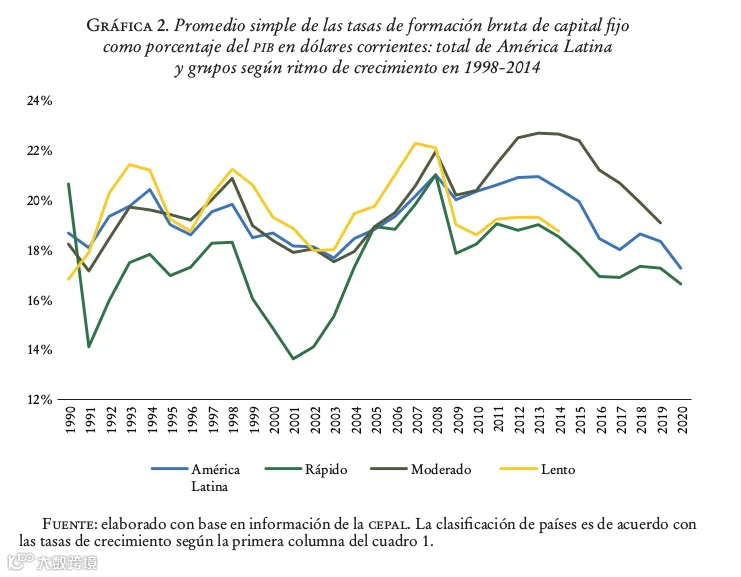

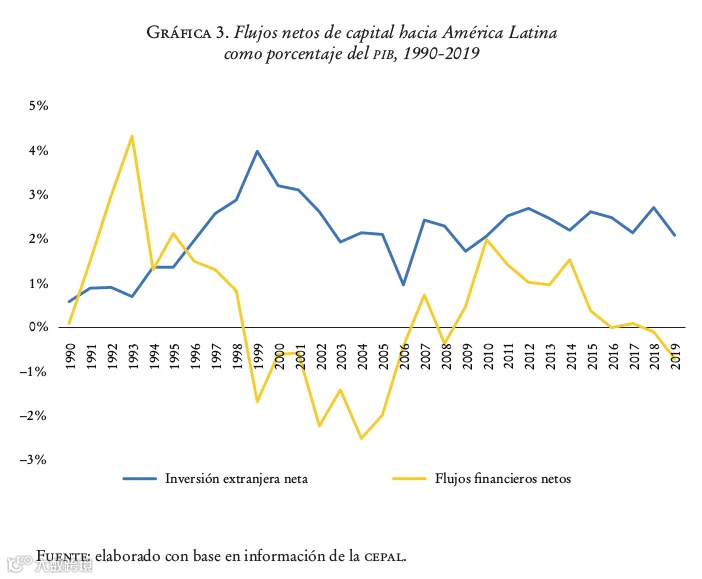

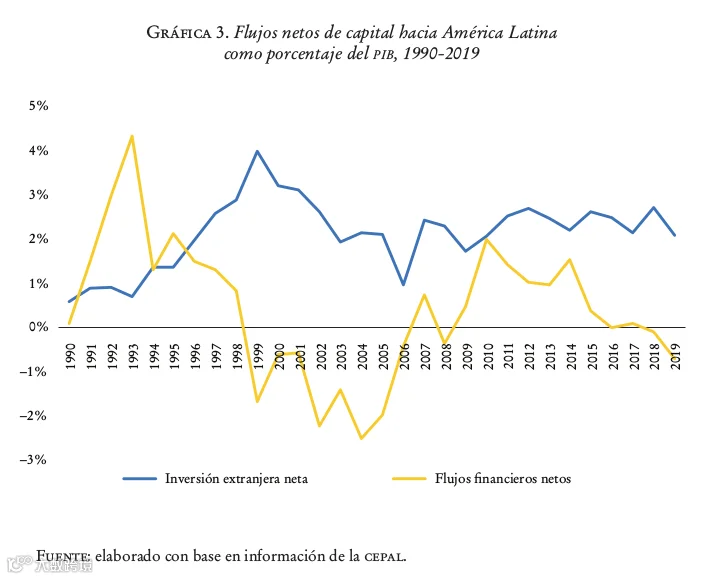

投资方面,图2显示周期内投资先降后升,受需求和商品价格驱动,具有强顺周期性。尽管国际融资环境有利,但投资水平整体偏低,未能实现持续增长。2014年后,各国投资普遍回落。

外国直接投资(FDI)占GDP比重在1999年见顶后下行,主因是20世纪90年代国企私有化浪潮结束。资金流波动剧烈:危机时期骤降,2007年恢复净流入,2010—2014年大宗商品繁荣推动FDI回升,之后随经济停滞而下降,2018—2019年略呈负值。

外部融资成本在世纪初危机期间飙升,2005—2007年显著下降,仅在后续两次危机中短暂上升,整体维持低位。这意味着增长后期外部条件优越:高商品价格、充足且低成本的外部融资。

劳动参与率在20世纪末至2010年代中期持续上升,此后趋稳(见图4)。女性参与率提升是主要驱动力,21世纪头十年尤为明显,近年趋于平稳;男性参与率前期下降,后趋稳定。

就业率对周期更敏感,2014年后增长放缓明显。男性就业下降早、幅度大、恢复弱;女性下降较小、反弹迅速并超越2014年水平。总体而言,劳动力市场在周期中维持了女性参与的中期上升趋势,且在就业表现上优于男性。

编译:林沐夕 校对:王飞

中国社会科学院拉丁美洲研究所经济学科搭建的公众发布平台,聚焦拉丁美洲经济问题,追踪时事热点,共享智库观点,发布原创专业文章。欢迎投稿与推荐。