2023年拉美经济形势分析:低速增长与结构性挑战

经济增长放缓、动力不足,政策空间受限,全球占比持续下降

作者简介:

柴瑜,中国社会科学院拉丁美洲研究所研究员、所长,主要研究方向为国际贸易与外国直接投资、区域经济合作、新兴经济体和拉美经济等;郑猛,中国社会科学院拉丁美洲研究所副研究员,主要研究方向为世界经济、发展经济学。

本文内容参考自柴瑜主编、刘维广副主编《拉美黄皮书:拉丁美洲和加勒比发展报告(2023~2024)》,社会科学文献出版社,2025年。

二、经济形势

2023年,受全球经济低迷、国际贸易减缓及劳动生产率低下等因素影响,拉丁美洲地区经济延续低速增长态势,呈现渐进式回落。整体及各次区域经济增速均低于2022年,全球经济总量占比进一步下滑,暴露出长期存在的结构性弱点。

从支出法分解GDP来看,2023年拉美地区因收入下降,导致最终消费与资本形成对经济增长的拉动作用减弱。同时,对外依赖加深叠加贸易条件恶化,使净出口对增长的贡献转为负值。财政政策空间受限,主权债务虽略有下降但仍处高位,融资成本上升压缩财政空间。货币政策维持紧缩,通胀虽持续回落,但各国仍谨慎对待降息,以防资本流动与汇率波动。国际储备有所扩大,但其多元化投资策略在高利率、美元主导背景下面临考验。

(一)经济表现趋缓明显

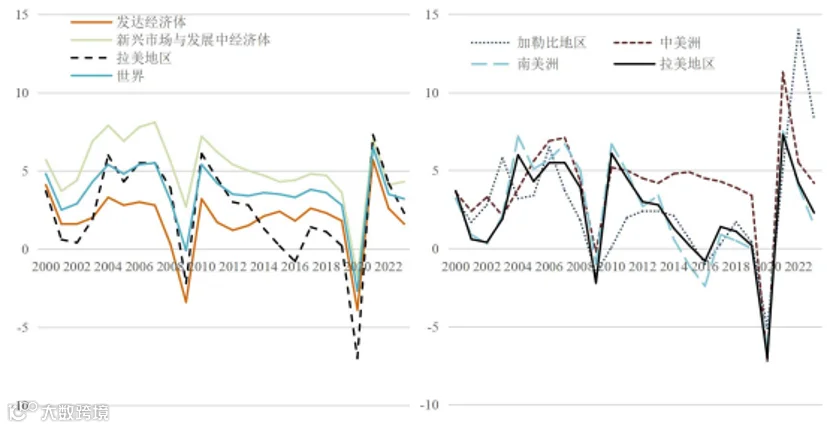

近二十年来,拉美经济始终伴随全球性危机,呈现出“衰退—恢复—调整—再衰退”的周期性波动,且波动幅度不断加剧,波谷至波峰区间由[0.4%, 6%]扩大至[-7%, 7.3%]。进入21世纪前20年,拉美GDP增速持续低于新兴市场与发展中国家平均水平,甚至在2000–2003年和2014–2019年间不及发达经济体。

新冠疫情引发的危机使拉美经历百年最大衰退,尽管随后出现反弹,但2023年经济延续2022年的下行趋势,而同期发达经济体与全球平均增速已企稳,新兴市场增速略有回升。

从区域看,南美洲走势主导拉美整体趋势,中美洲和加勒比地区则在2020年遭受重创后实现强劲反弹,2021–2023年增速持续高于拉美平均水平。

图1 2000-2023年世界主要经济体和拉美GDP年均增长率(%)

资料来源:IMF,World Economic Outlook Database

2023年,拉美地区GDP增长率约为2.2%,较2022年的4%显著回落。分区域看:

- 南美洲:1.5%(2022年为4%)

- 中美洲:4.2%(2022年为5.5%)

- 加勒比地区:8.3%(2022年为14%)

人均GDP方面,自2016年起持续下滑,2023年第二季度仅恢复至2015年底水平。世界银行数据显示,2023年人均GDP增长率仅为1.6%,不足2022年的一半。

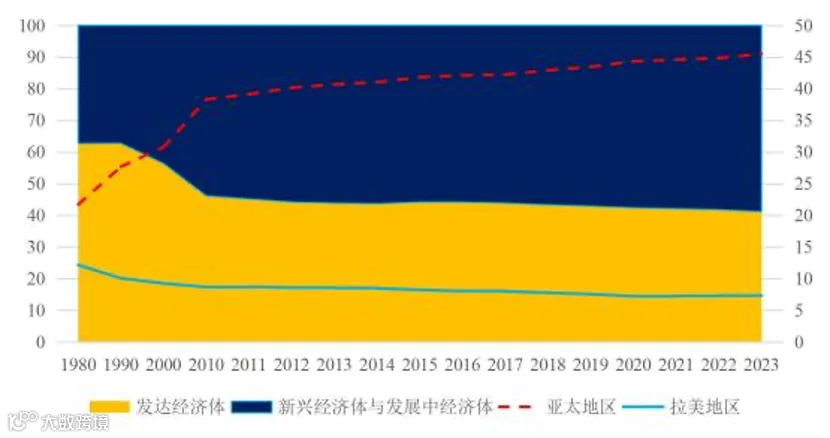

全球经济份额持续萎缩。1980–2023年,尽管新兴经济体全球占比从37.3%升至58.8%,但拉美地区由12.2%降至7.3%(仅高于2020年的7.2%),降幅达4.9个百分点,是新兴经济体中下降最显著的区域。

图2 1980-2023年主要经济体在全球经济中的比重(%)

注:面积图参照主坐标,折线图参照次坐标。

资料来源:同上图

(二)经济增长动力不足

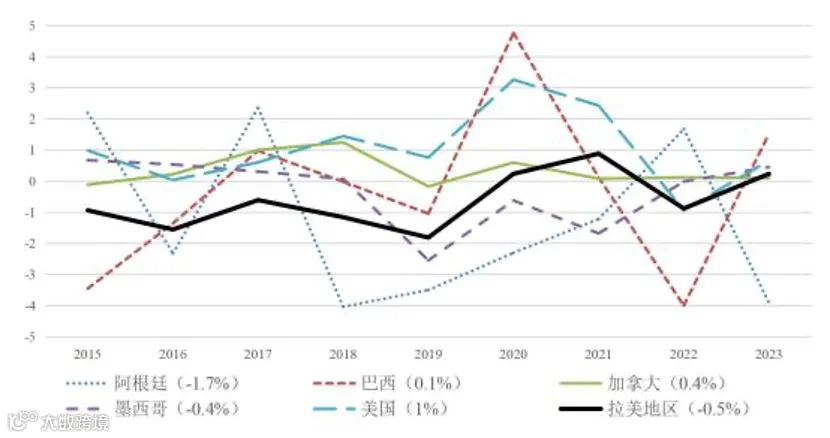

劳动生产率长期停滞是制约拉美内生增长的核心问题。自1980年达到阶段性高点后,拉美劳动生产率长期徘徊不前,1980–2023年年均下降0.1%。国际劳工组织《2024年世界就业和社会展望》显示,2015–2023年拉美劳动生产率增速明显低于美国和加拿大。

主要国家表现如下:

- 阿根廷:年均下降1.7%

- 墨西哥:年均下降0.4%

- 巴西:仅增长0.1%

- 美国:年均增长1%

- 加拿大:年均增长0.4%

以单位产出衡量,2023年上述五国在全球189个国家中的排名分别为:美国(5,13)、加拿大(21,26)、阿根廷(64,66)、墨西哥(74,84)、巴西(83,95)。

生产率低迷主因包括监管制度僵化、基础设施投资不足、税收体系低效,以及服务业和农村地区非正规就业普遍。此外,小微企业占主导且生产率偏低,教育与培训质量不高,进一步抑制了整体提升。

图3 2015-2023年拉美主要国家及美国、加拿大劳动生产率(%)

注:括号内数字表示2015–2023年年均变化率。

数据来源:ILOSTAT Databases

最终消费仍是增长主要驱动力,过去四十余年占GDP比重超70%,对增长贡献率多数年份高于投资与净出口。但2023年第二季度,居民消费同比增速较2022年下降近5个百分点,连续五个季度放缓。在可统计的15国中,12国消费增速回落。主要原因包括实际工资购买力下降、消费者信心不足、疫情期间储蓄消耗殆尽,以及紧缩货币政策导致信贷收缩。

侨汇收入亦呈下降趋势。2023年前三季度,11个主要国家中有8国侨汇同比下降,包括玻利维亚、巴西、哥伦比亚、洪都拉斯、牙买加、墨西哥、尼加拉瓜和巴拉圭。

政府消费受疫情影响,2020–2022年先升后降,2023年对增长贡献不足10%。预计政府总收入占GDP比重由2022年的19.3%降至18.5%,其中税收收入由3%降至2.7%,其他收入由16.2%降至15.8%。尽管资本支出和利息支付小幅增加,政府总支出预计由21.5%升至21.8%,但若税收不及预期,支出可能下调,进一步削弱增长效应。

资本形成对GDP贡献降至近年最低。资本形成作为经济增长关键动力,疫情后一度跌至2006年以来最低水平。虽在2021–2022年恢复至2016年水平(约1.1万亿美元),但仍远低于2012–2013年峰值(超1.3万亿美元),占GDP比重未见明显提升。

2022年第一季度至2023年第二季度,固定资产投资呈倒“U”型走势,2023年第二季度同比降幅超50%。按此趋势,全年资本形成占GDP比重将进一步缩小,对增长的拉动作用持续弱化。

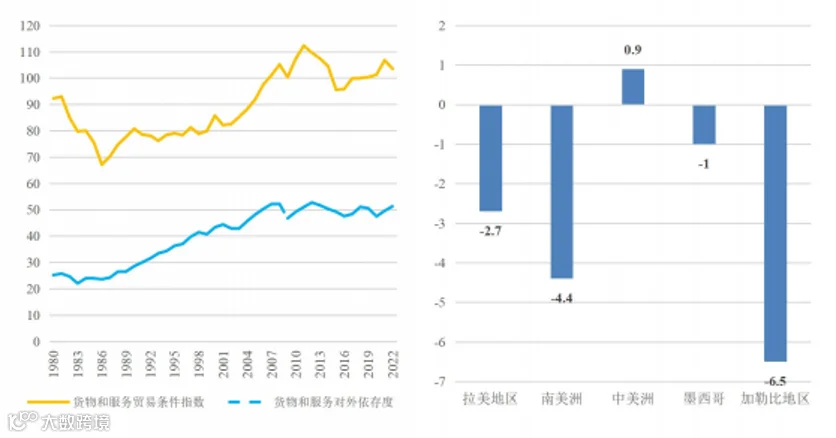

对外依存度高企与贸易条件恶化并存。自20世纪80年代起,尤其90年代后,拉美出口导向模式强化,货物和服务对外依赖度长期保持在50%以上。

2023年,国际收支经常账户赤字占GDP比重收窄至1.4%,较2022年下降1.2个百分点,主要得益于货物贸易顺差扩大和服务贸易赤字收窄。

具体来看:

- 商品出口量增长,但价格下跌致出口总额下降1%

- 进口量与价格双降,进口总额萎缩6%

- 货物贸易顺差占GDP比重约0.6%

2023年拉美贸易条件预计恶化2.7%,出口价格下降5%,进口价格仅降3%。南美洲因依赖能源、矿产和粮食出口,贸易条件恶化4.4%;中美洲为净进口国,条件改善0.9%;加勒比地区恶化最严重,达-6.5%。

图4 1980-2022年拉美地区贸易条件及2023年变化(%)

注:贸易条件指数以2018=100为基准。

数据来源:贸易条件指数及变化数据来自拉美经委会,对外依存度由作者根据联合国统计司数据计算而得。

(三)经济政策空间有限

2023年拉美财政政策空间持续收紧。经济增长乏力与能矿资源价格下跌抑制公共收入,税收压力尤为突出。与此同时,公共支出压力不减,2023年扭转此前两年下降趋势,整体财政由2022年盈余转为赤字。

国内外金融市场高利率推高利息支出,尤其是外债负担较重的多边贷款国。加勒比地区虽削减支出,但借贷成本上升削弱财政盈余。尽管2023年9月公共债务较前期回落,但仍处于高位。考虑到利率高企与税收预期下调,财政空间将进一步压缩。

货币政策保持谨慎。2023年核心通胀延续2022年6月以来的下行趋势,截至9月通胀率降至5.2%,同比降幅3个百分点。但多数国家通胀仍高于央行目标区间(如巴西、墨西哥、智利、哥伦比亚),且担忧与发达国家利差收窄影响资本流动与汇率稳定,因此未转向宽松,名义贷款增速继续放缓。

此外,全球贸易紧张、厄尔尼诺对粮食能源价格冲击、劳动力成本上升等因素也制约政策放松。如何在控通胀、稳汇率的同时支持经济增长,成为货币政策的重大挑战。

2023年9月,拉美国际储备累计达8800亿美元,较2022年增加约90亿美元,高于2018–2019年疫情前均值(8591亿美元)。2022年国际储备占GDP比重升至14%,十年间近乎翻倍。

但在全球油价波动、金融环境紧张、地缘政治升级与气候变化加剧背景下,外汇、流动性与市场风险管理难度加大。美元主导、全球通胀与高利率环境下,维持外币资产价值至关重要,拉美储备投资组合的多元化策略面临严峻考验。