特朗普或对墨西哥实施有限临时关税 墨经济前景承压

EIU预测美墨贸易将维持低烈度摩擦,但全面加税可能性较低

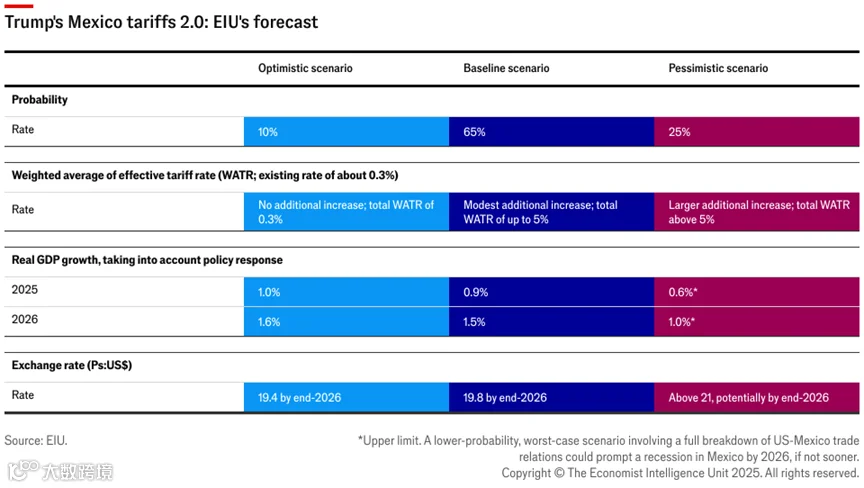

EIU预计,美国总统特朗普将在2025至2026年期间,将美国对墨西哥商品的有效加权平均关税税率(WATR)从接近零提升至最高5%。相比其此前威胁的全面高额关税,此次调整幅度较小且具临时性。EIU认为,特朗普对墨西哥征收大规模关税的威胁缺乏可信度,因其将对美国自身经济造成显著负面影响。

出于对经济反噬的担忧,美墨双边贸易中最具价值的领域有望免受关税冲击。这将降低墨西哥总统辛鲍姆政府采取广泛报复措施的可能性,从而减轻对本国经济的拖累。

为确保在2026年7月1日前顺利续签《美墨加协定》(USMCA),墨西哥可能在移民管控及涉华政策等特朗普关注议题上做出让步。若相关关税得以取消,将有助于改善墨西哥经济前景。然而,近岸外包需求减弱及双边关系持续不确定性,将使投资者在2025至2029年间保持谨慎,经济增长预计将维持低迷态势。

尽管《美墨加协定》彻底解体的概率较低,但若特朗普采取比预期更激进的关税措施,双边关系仍面临破裂风险。一旦协定终止,墨西哥或于2026年陷入经济衰退。

自竞选连任以来,特朗普多次以“保护美国国家利益”为由,威胁对墨西哥实施严厉贸易措施,包括对墨产汽车征收高达500%的关税,并针对计划将产能转移至墨西哥的美国企业(如约翰·迪尔)加征关税。2024年11月胜选后,他再度宣称,若墨西哥未能在其就职日(2025年1月20日)前遏制非法移民和芬太尼流入,将立即对所有墨西哥进口商品征收25%关税,此前甚至扬言可提高至100%。

这些关税威胁带来的高度不确定性,已对墨西哥经济构成显著下行压力。EIU基于特朗普过往政策、市场反应、选民态度及USMCA审查进程等因素,提出三种潜在情景及其对墨西哥经济的影响。

一、基准情景(概率65%):有限且临时的关税上调

在该情景下,特朗普不会实施其威胁的25%统一关税。鉴于墨西哥是美国第一大贸易伙伴(占美进出口总额15%),全面加税将推高美国通胀、抬升利率、冲击就业并引发市场动荡,触及特朗普设定的经济红线。若墨西哥实施报复性措施,并牵连中国与加拿大,美国经济受损将进一步加剧。

辛鲍姆政府已在新关税实施前主动加强边境管控,聚焦非法移民、毒品走私等问题,此举被视为向美方释放合作信号。EIU认为,此类行动足以促使特朗普暂缓加税,但仍可能保留关税威胁作为USMCA谈判的施压工具。

尽管不实施统一关税,EIU预计特朗普仍可能在2025年底至2026年初小幅上调对墨商品的加权平均关税至5%,主要起象征性作用,以维持其贸易立场的威慑力。此类关税将避开对美墨贸易至关重要的行业,避免反噬美国经济。

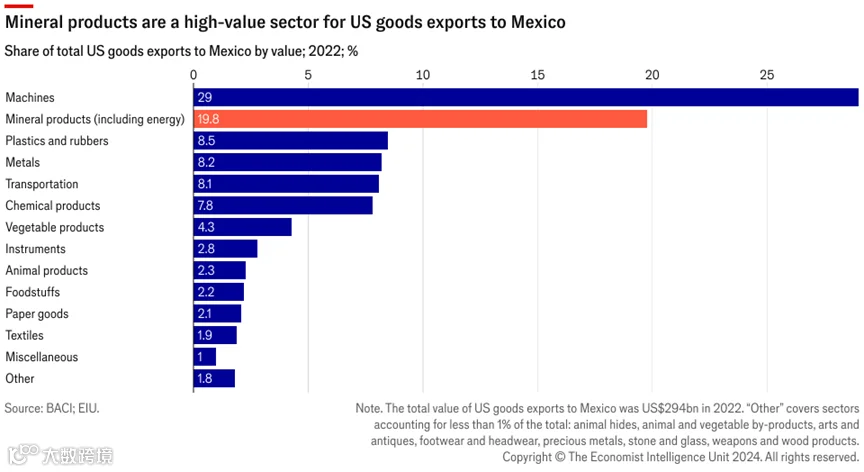

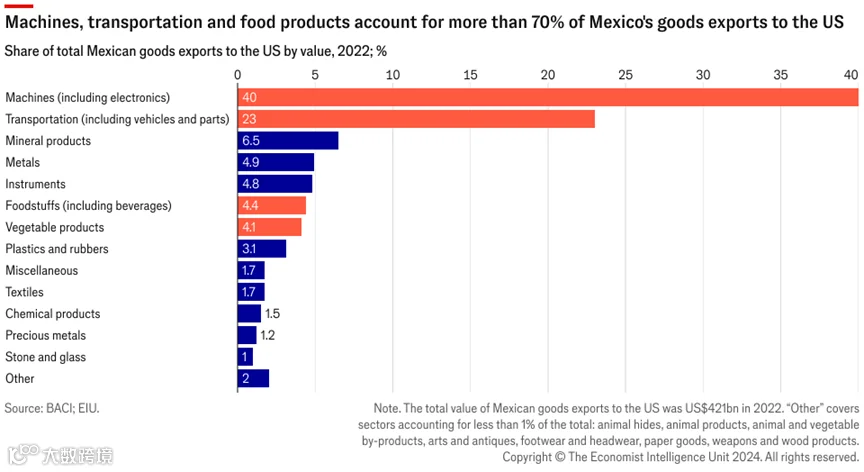

机械(含消费电子)、运输设备(尤其是汽车及零部件)——占墨对美出口超60%、双边贸易超50%——预计不受影响。食品、饮料及蔬菜产品亦将被豁免,以防推高美国消费者成本。能源类矿产品同样可能被排除,以保障美国石油天然气企业的出口市场。

在上述关键行业被排除后,剩余约20%的出口品类可能成为加税目标。EIU指出,金属(特别是钢铁、铝)、纺织品、塑料和化学品等行业最易受影响,因这些领域已被美方视为国家安全敏感行业,且在特朗普任内曾遭加税。医疗器械虽符合标准,但因美国对其依赖度高(约占进口18%),实际加税可能性较低。