巴西货币政策有效性研究:基于高频数据的实证分析

尽管财政政策偏被动,紧缩性货币政策仍对抑制通胀预期具有显著作用

近年来,大量研究采用高频数据识别货币政策冲击对经济的影响。传统结构向量自回归(SVAR)模型依赖时间限制识别机制,难以准确刻画政策传导效果。本文聚焦巴西这一大型新兴经济体,运用高频识别方法(HFI),填补了该方法在发展中经济体货币传导机制研究中的空白。

货币政策并非孤立运行,其效果受财政政策等多重因素影响。若利率上升导致债务持续扩张,而基础财政未作调整(即被动财政政策),公众可能预期政府将通过货币化化解债务,从而推升通胀预期,使加息产生反向效果。

本文考察2009年至2024年巴西经济数据,探究紧缩性货币政策是否引发此类悖论。实证结果显示,未发现该现象普遍存在。历史上,巴西曾经历高通胀,1994年“雷亚尔计划”成功控通胀,1999年转向通货膨胀目标制。尽管央行法律独立性直至2019年才确立,但其公信力建设持续推进。截至2025年1月,长期通胀预期仍高于目标50个基点,显示公信力仍有提升空间。

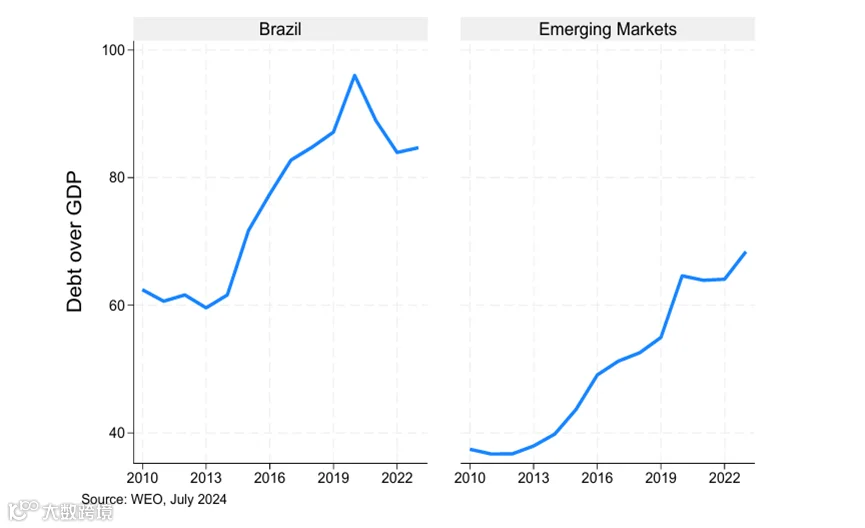

财政状况方面,巴西公共债务高企,赤字持续扩大,实际利率长期处于高位,在新兴市场中尤为突出。图1对比巴西与一组新兴经济体过去15年的债务/GDP比率,印证其财政压力。

图1. 巴西与其他新兴经济体的总债务/GDP

通过Bhon规则估算进一步表明,被动财政政策在巴西是常态。在此背景下,理论上加息或难有效抑制通胀预期。然而,本文估计结果显示,正向利率意外变动显著降低通胀预期,负向变动则推升预期,表明货币政策具备调控效力。

关于汇率传导,既有研究认为紧缩政策可能因提升违约风险导致本币贬值,Blanchard(2005)及Favero与Giavazzi(2005)以2002年左右巴西案例支持该观点。但本文分析表明,在2009–2024年样本期内,该假说不成立。同时,未发现支持“反向无抛补利率平价”的证据——货币政策收紧并未带来更高风险溢价(仅简单OLS回归显示正相关)。

本文估计反映的是平均效应,不排除特定时期政策失效的可能,但正式检验存在挑战。不同子样本的稳健性检验均支持核心结论:在当前制度框架下,巴西货币政策总体有效。

文献来源:IMF,Carlos Goncalves, Mauro Rodrigues and Fernando Genta