红筹架构搭建的两种主要模式:新设与镜像平移

解析境内企业境外上市路径中的核心操作方式

红筹架构搭建通常适用于两类情形:一是境内运营实体刚设立且未引入外部投资者;二是已有外部投资者或员工持股平台参与的成熟实体。根据实际情况,企业可选择“新设模式”或“镜像平移模式”完成架构重组。

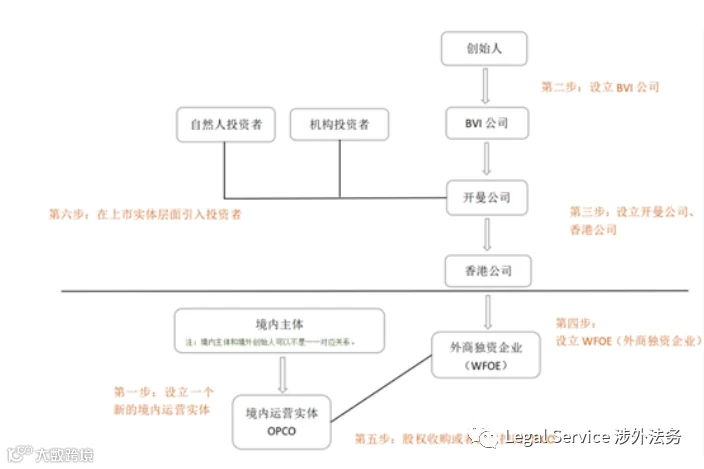

一、新设模式

新设模式指在境内新成立运营公司(OPCO),再通过股权或协议控制方式构建红筹结构。

- 创始人设立境内运营公司OPCO。

- 在BVI设立持股公司,并以其名义返程投资OPCO,同步办理个人境外特殊目的公司登记(即37号文登记)。

- BVI公司于离岸金融中心设立上市主体,并由该主体在香港设立香港公司。

- 香港公司返程设立外商独资企业(WFOE),并完成外汇登记手续;WFOE可在外商投资准入范围内开展业务。

- 根据OPCO主营业务性质,WFOE通过股权收购或协议控制方式整合其资产与业务,实现境内外权益闭环。

- 最终在境外上市主体层面引入投资者。

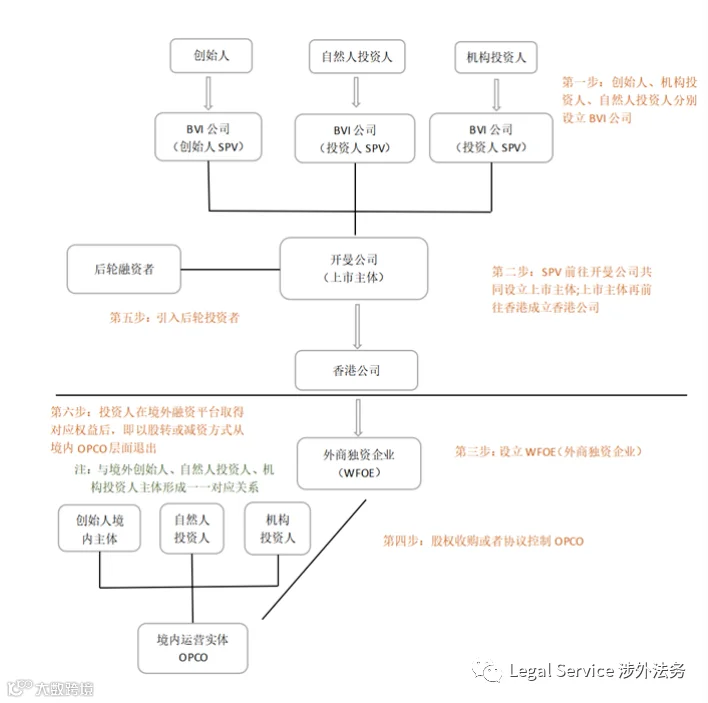

二、镜像平移模式

镜像平移模式适用于已引入外部投资者或设有员工持股平台的境内运营实体。在此模式下,境内投资人需通过ODI、境外关联方镜像持股或权证等方式将权益转移至境外,并从境内实体退出。

- 创始人在BVI设立公司并办理37号文登记(统称“创始人SPV”);境内自然人投资者亦参照执行;机构投资者则根据情况通过ODI、镜像持股或认股权证方式实现境外权益配置,并完成相关境外投资及外汇登记(合称“投资人SPV”)。

- 创始人SPV与投资人SPV按境内权益比例共同设立境外上市主体,继而由该主体在香港设立香港公司。

- 香港公司在境内设立WFOE,履行外汇登记程序,依法开展经营活动。

- WFOE通过股权收购或协议控制方式承接OPCO资产与业务,形成境内外权益闭环;原有股东间的特殊安排须在新控制关系建立前终止。

- 境外上市主体可进一步引入投资者,境内投资人仍可通过合规路径参与境外投资。

- 投资人在境外取得相应权益后,以股权转让或减资形式退出境内OPCO。