住房公积金全解析:租房、买房、修房怎么用?

一文读懂公积金提取条件与使用限制

住房公积金是由单位和职工共同缴存的专项住房储金,主要用于住房消费支出。每月工资中约有5%~12%划入公积金账户,属于长期住房保障制度的一部分。

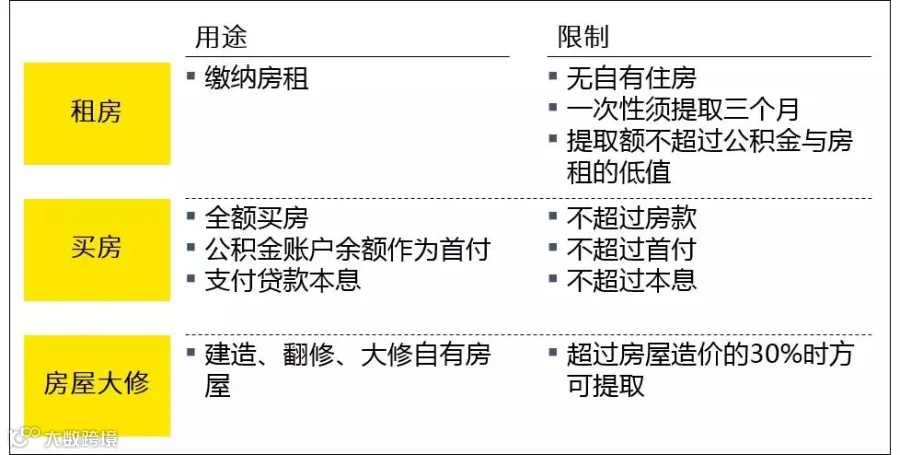

1. 租房提取

连续缴存满三个月后,可申请提取公积金用于支付房租。提取额度以实际房租金额或月缴存额中较低者为准。

在北京,若名下无房:

- 无租房合同及发票:每月可提取1500元;

- 提供租房合同及发票:按合同和发票金额提取(公共租赁住房除外)。

提示:开具租金发票需缴纳5%税费,建议综合计算成本后再决定是否开票。

2. 贷款购房

公积金贷款利率显著低于商业贷款:

- 五年期以上:3.25%

- 五年期以下:2.75%

而商业贷款利率普遍在4%~6%之间,使用公积金贷款可大幅节省利息支出。

各城市公积金贷款额度存在上限,具体标准由当地政策决定,通常与账户余额、月缴存额、年龄等因素相关。

购房使用公积金需注意:

- 公积金不能直接用于支付首付;

- 累计提取总额不得超过房屋总价;

- 结清公积金贷款后,可再次申请购房贷款。

3. 房屋大修提取

仅限于建造、翻建或大修自有住房,且维修费用超过房屋造价30%时方可申请。

需提供物业出具的相关证明及分摊到户的发票等材料。“大修”不等于日常装修,自行装修不符合提取条件。

除上述三项主要用途外,公积金还可用于:父母为子女购房、退休销户提取、纳入低保或特困范围提取、重大疾病治疗等,共七大类合规情形。

- 办理公积金联名卡(工行、建行、招行等支持)后,可通过官网或银行客服查询余额;

- “无房产证明”可在公积金中心官网下载模板填写;

- 提取操作可咨询公司HR,协助办理是其职责之一;

- 账户余额最低保留10元。

各地公积金政策存在差异,具体执行细则请咨询当地公积金管理中心。