可以抄底白酒了吗?

很帅的投资客

很帅的投资客 白酒板块回调背后的真相:基本面稳固,抄底需谨慎

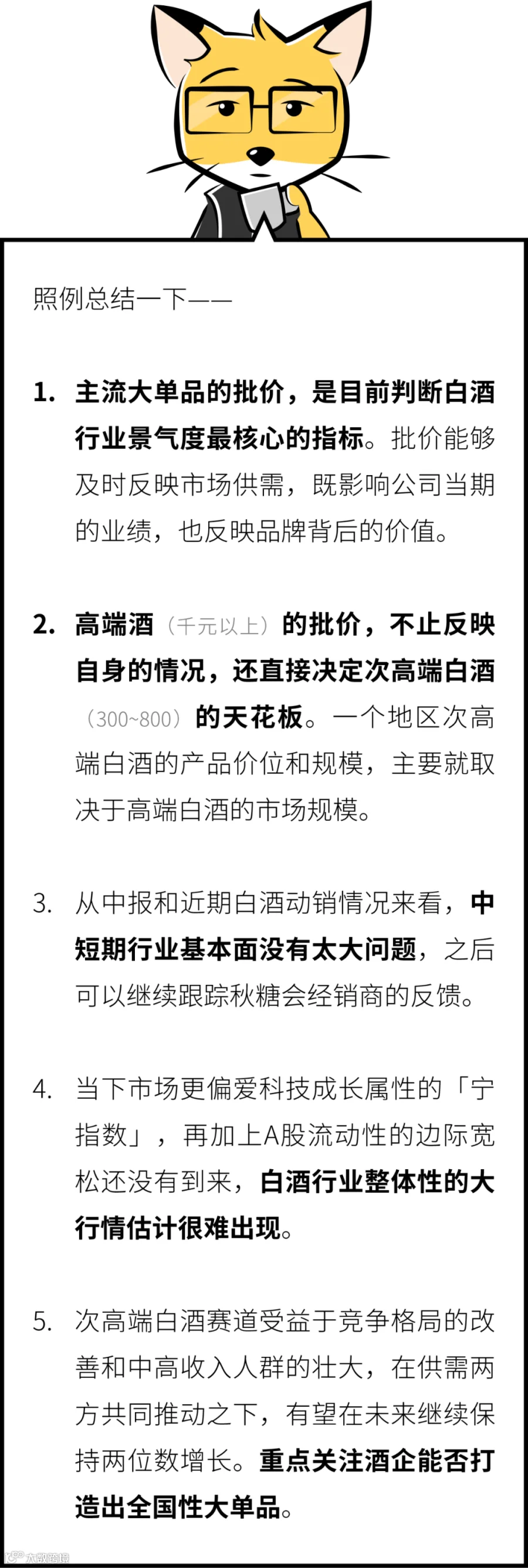

一批价仍是判断行业景气度的核心指标,当前白酒基本面未现恶化,但估值逻辑或面临重构,短期抄底仍需权衡市场环境与资金周期。

近期新能源、半导体板块持续走强,而“茅指数”表现低迷,茅台股价回落至去年7月水平,白酒指数自6月起出现显著回调。市场普遍关注:白酒板块为何大幅调整?基本面是否承压?当前是否具备抄底机会?

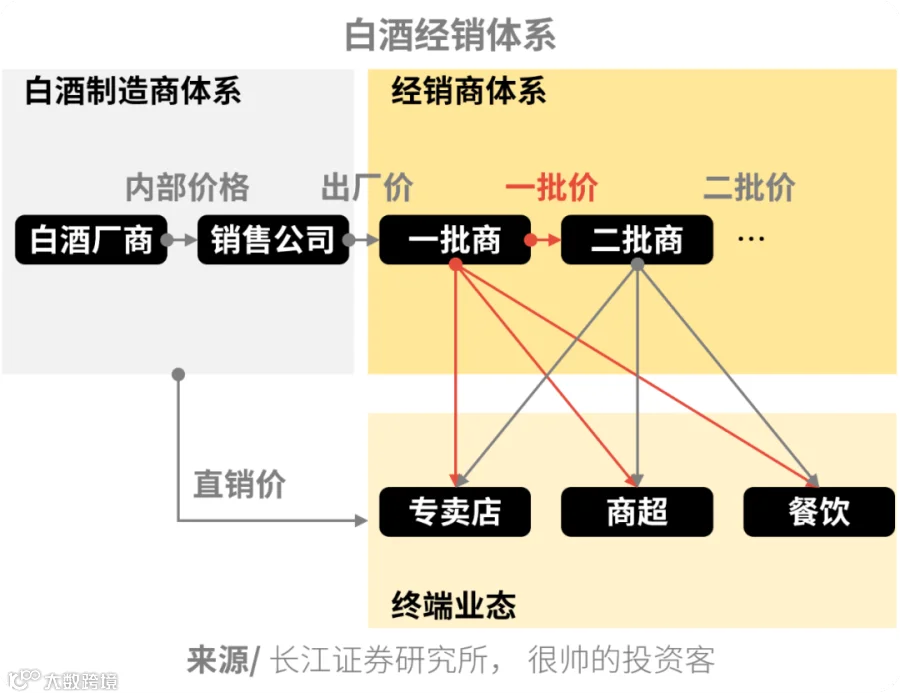

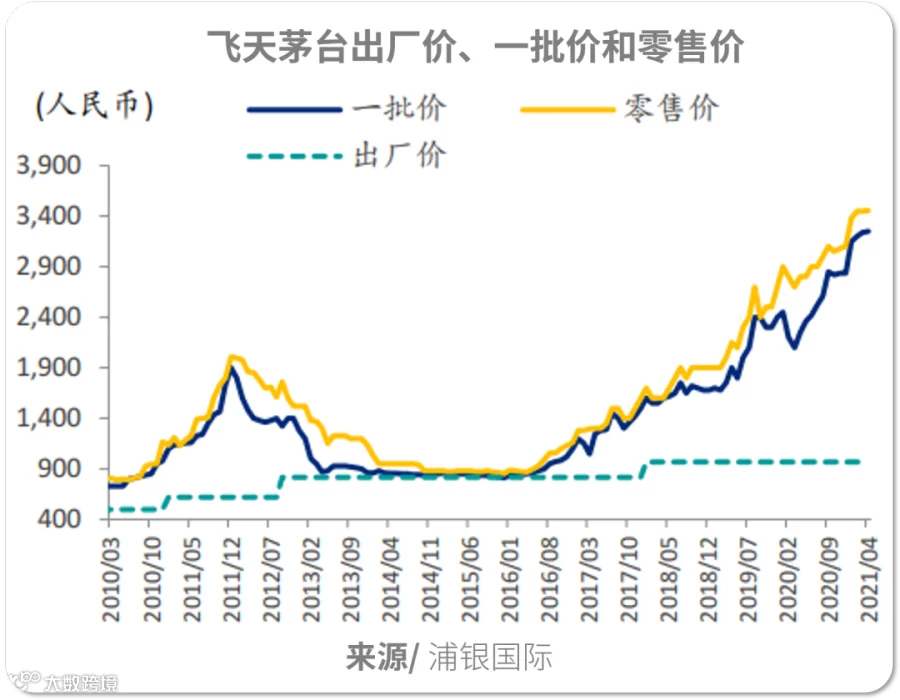

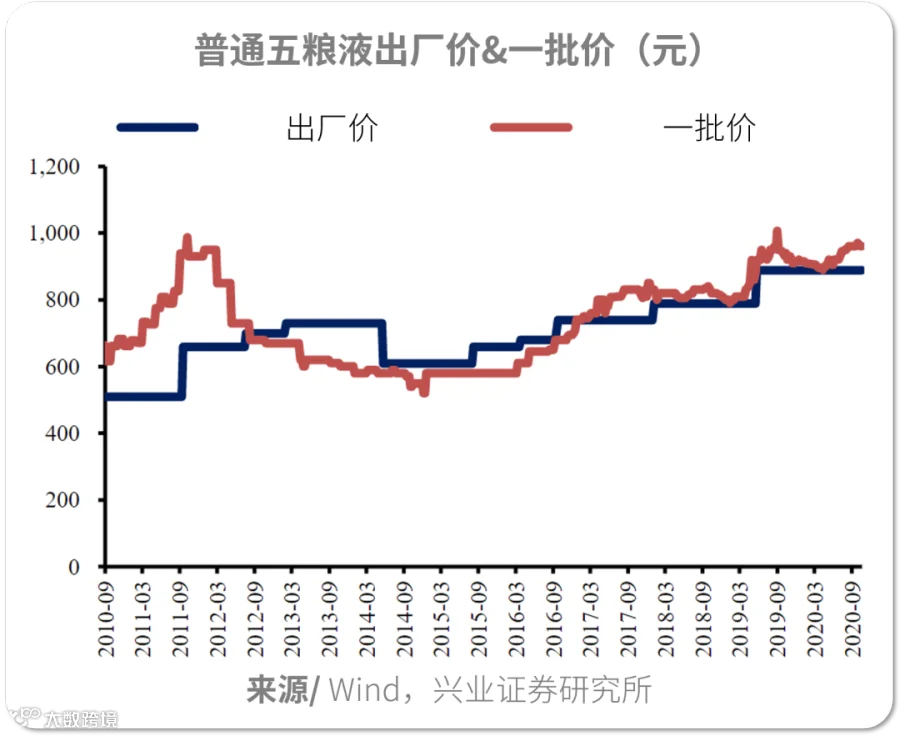

衡量白酒行业景气度的关键指标是核心大单品的一批价(一级经销商出货价),尤其在高端白酒(如飞天茅台、五粮液、国窖1573)领域更具指导意义。

影响当期业绩:一批价决定出厂价上限。价格上涨通常意味着供不应求,企业可通过增加计划外供货、推出高溢价非标品(如生肖酒)、提升直销比例等方式推动吨酒均价上升,直接增厚利润。

反映品牌价值:稳定的批价上涨体现品牌力增强,包括知名度、美誉度和消费者忠诚度,进而拓宽企业护城河,提升长期提价能力与估值空间。

数据显示,2017年以来茅台股价与批价相关系数高达0.95,五粮液亦达0.81,印证了批价对股价的强指引作用。

此外,高端白酒批价还决定了次高端白酒(300~800元)的价格天花板。区域高端酒消费规模越大,次高端产品越易上量提价。例如河南虽人均GDP低于山东,但高端酒市场更成熟,带动次高端表现更优。

综上,一批价是判断白酒行业景气度最有效的单一指标。

从上市公司中报来看,白酒行业整体表现稳健,泸州老窖、汾酒、洋河等企业甚至实现超预期增长,缓解了市场对业绩下滑的担忧。

中秋国庆备货情况正常,疫情影响有限。据机构预测,茅台双节期间销量有望达8,500吨,同比增加约1,000吨。

近期茅台批价短暂“四连跌”,主要源于部分区域实施“三个100%”政策——经销商100%拆箱、10月7日前100%清零库存、100%开票。此举导致囤货经销商提前抛售,短期压制价格。

但在旺盛需求支撑下,价格已迅速反弹,显示旺季动销强劲。同时,预收款数据显示多数酒企三季度业绩有望保持良好,基本面向好趋势未变。后续可关注秋糖会动向进一步验证。

Part 3 抄底不能只看基本面,估值逻辑或正在重构

尽管基本面稳健,但短期投资仍需关注估值变化。历史经验表明,即便业绩向好,若估值回调,短期内股价仍可能下行。

过去市场常以茅台为估值锚,对标海外奢侈品给予约40倍市盈率,其他酒企则根据增速与质地参照定价。目前部分龙头酒企估值已回落至具备性价比区间。

然而当前白酒估值逻辑面临重构风险:市场主线转向“宁指数”为代表的科技成长股,消费板块难以成为资金主战场。部分投资者将白酒持仓作为“提款机”转投新能源,连北向资金也在减持食品饮料。

流动性方面,类似2020年疫情时期的极端宽松难再现,板块难以复制此前大涨行情。因此,短期持有中证白酒等行业基金未必是理想选择。

不过,白酒板块并非全面熄火。次高端品类仍处成长期,受益于居民收入提升与产品结构升级,未来三到五年有望维持两位数增长。行业格局尚未固化,存在新品牌突围机会。

建议重点关注核心单品的量、价、市占率变化,若能培育出百亿级全国大单品,将显著提升企业业绩与品牌影响力。

当前更多属于左侧布局机会,参与者需具备长期资金与较强心态。基金选择上,建议优先考虑管理能力强的主动型基金,而非被动跟踪行业的指数产品。

风险提示:监管超预期;新冠疫情反复;动销不及预期;行业竞争加剧;食品安全问题。