股指期货入门指南:规则、玩法与风险警示

近期期货市场波动剧烈,动力煤等品种经历大幅拉升后迅速回落,凸显了期货市场的高风险特性。作为金融衍生品的重要工具之一,股指期货因其独特的交易机制受到广泛关注。本文将系统解析股指期货的基本概念、交易规则、主要玩法及关键风险,帮助投资者理性认知这一工具。

Part 1 什么是股指期货?

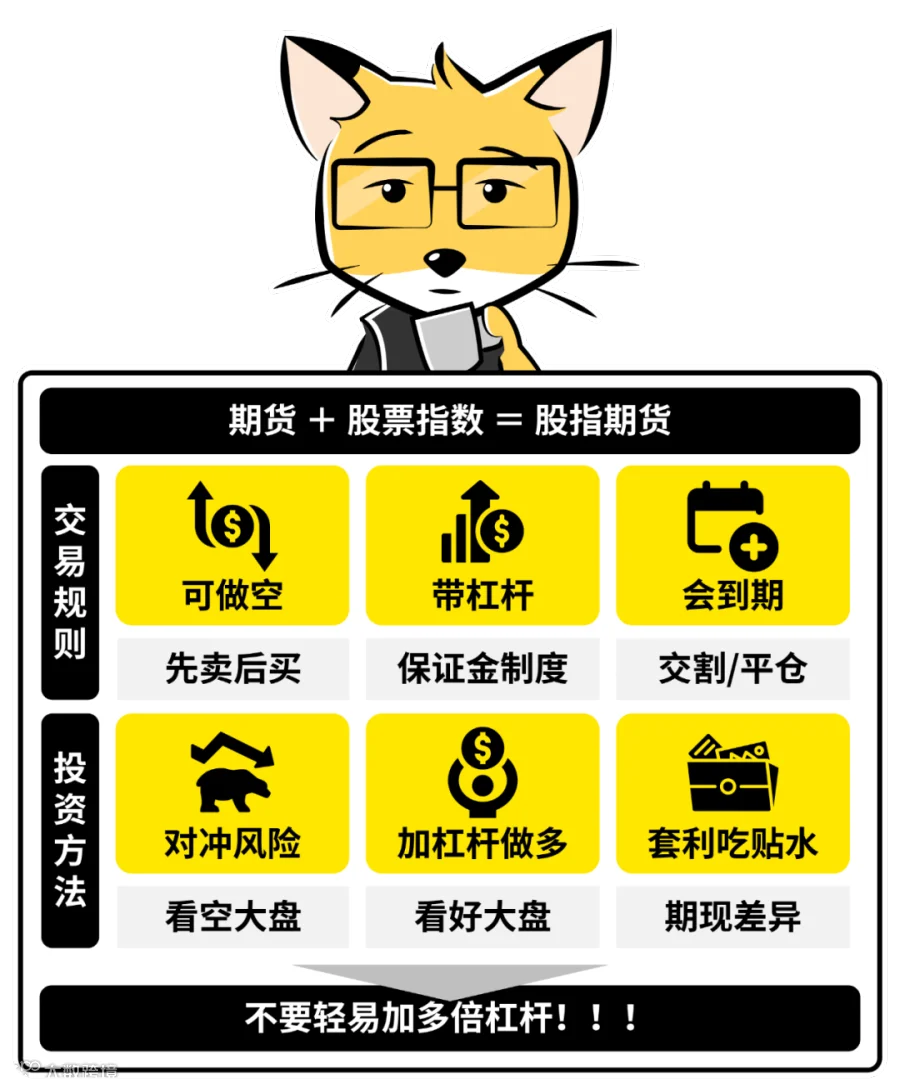

股指期货是“股票指数”与“期货合约”的结合体。其标的物为股票指数,如上证50、沪深300和中证500,通过在中国金融期货交易所(CFFEX)上市交易,实现对未来某一时间点指数价格的约定买卖。

期货起源于农产品市场,最初用于锁定未来商品价格,规避价格波动风险。随着发展,合约本身成为可交易资产,并由交易所统一规范,引入保证金制度保障履约。股指期货即在此基础上,将标的从实物商品转为股票指数。

我国目前上市的股指期货品种如下:

指数名称 |

代码 |

上证50 |

IH |

沪深300 |

IF |

中证500 |

IC |

代码命名逻辑清晰:I代表Index(指数),F为Futures(期货);H取自Shanghai(上海)首字母,对应上证50;C源自CSI(中证指数),对应中证500。

Part 2 股指期货的核心交易规则

A股市场通常只能先买后卖,而股指期货允许投资者在看跌时直接卖出合约(即“开空仓”),待价格下跌后再买入平仓获利。这种双向交易机制使得投资者无论市场涨跌均有盈利可能,也为风险管理提供了有效手段。

根据中金所规定,当前股指期货保证金比例为:IH和IF为12%,IC为14%。期货公司通常在此基础上加收1%-2%,实际执行约13%-16%。

以中证500(IC)为例,指数每点对应200元,若指数位于7,000点,则一手合约价值为140万元。按15%保证金计算,仅需投入21万元即可撬动该仓位,杠杆倍数达6.67倍。

这意味着指数每波动1%,账户盈亏同步放大6.67%。由于日内涨跌幅限制为10%,单日最大盈亏可达±66.7%,风险极高。

与股票无期限持有不同,股指期货合约设有固定到期日。投资者需在到期前平仓或进行现金交割,不可长期持有。临近交割月时,通常需移仓至远月合约,操作复杂度高于股票交易。

Part 3 股指期货的主要应用场景

机构常利用股指期货进行风险对冲。例如,持有1.4亿元股票组合的投资者,若预期大盘短期下行但不愿减持,可通过卖出相应数量的IC合约锁定风险。当股市下跌时,现货亏损可由期货盈利弥补,实现资产保值。

对于看好特定指数走势的投资者,可借助期货杠杆提升资金效率。例如,年初布局中证500股指期货并使用6.67倍杠杆,若指数全年上涨10%,理论收益率可达66.7%。但需注意,杠杆同样会放大亏损。

投资者也可主动降低杠杆水平,如增加保证金至50万(原需21万),将杠杆由6.67倍降至2倍,以控制波动风险。

股指期货价格常与现货指数存在价差(称为“贴水”或“升水”)。到期日前,期货价格趋于收敛于现货指数。投资者可据此构建套利策略:

- 当期货价格低于现货(贴水),买入期货+卖出ETF一篮子股票;

- 当期货价格高于现货(升水),卖出期货+买入ETF。

以中证500为例,若指数为7,000点,近月合约报价6,940点,买入一手所需保证金约20.8万元,到期收敛可获利润(7,000−6,940)×200=12,000元,月收益率5.76%,年化超69%(含杠杆)。此类策略适合追求稳健回报的资金参与。

Part 4 风险提示:谨慎使用杠杆

尽管股指期货具备多样化功能,但其高杠杆属性带来巨大风险:

- 一手合约对应数百万元名义价值,普通投资者难以承受其波动;

- 杠杆虽能放大收益,但一旦方向判断错误,可能快速亏损甚至爆仓;

- 极端行情下,交易所可能临时提高保证金比例(如2015年股灾期间IC保证金一度超过40%),导致被迫平仓。

即便采用两倍杠杆,若指数回调30%,仍面临本金归零风险。因此,建议投资者严格控制仓位,避免过度依赖杠杆,优先将其作为风险管理工具而非投机手段。

以下图表总结了股指期货的核心要点:

风险提示:监管政策变化、股票市场剧烈波动。