公募REITs强势上涨背后的逻辑与投资策略

政策利好叠加资金追捧,REITs成市场焦点,但高溢价下如何理性布局?

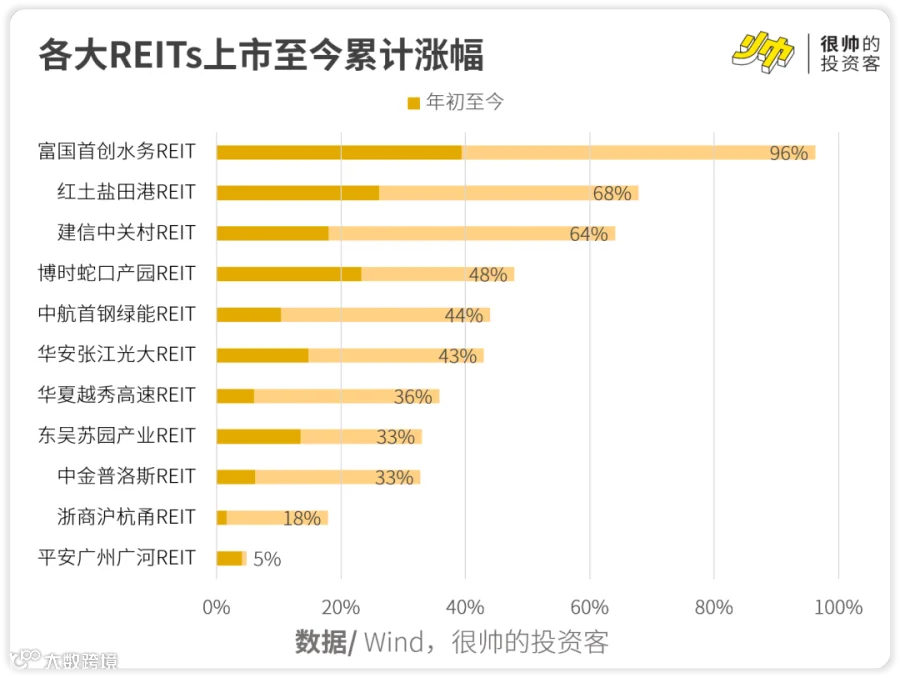

今年开年以来,A股市场整体表现低迷,基金普遍承压,但公募REITs却逆势走强。截至2月17日,已上市的11只REITs全部实现上涨,平均涨幅接近15%,部分产品自上市以来累计涨幅高达96%。

多只REITs因涨幅过快发布风险提示,甚至主动停牌“降温”,显示出市场热度之高。这一现象背后,既有政策支持的推动,也有资金配置需求的驱动。

一、REITs为何涨势强劲?

我国目前发行了两批共11只公募REITs,底层资产均为优质基础设施项目,如产业园区、高速公路、仓储物流等。每只REITs将超过80%的资金投向单一项目,具备稳定的现金流和资产增值潜力。

投资者可通过三类收益获利:一是租金或收费带来的稳定派息;二是资产本身的价值增长;三是在二级市场交易中获取溢价。

1. 政策持续加码

自首批REITs上市后,国家迅速拓展试点范围,涵盖保障性租赁住房、清洁能源等多个领域。监管明确允许保险资金投资符合条件的REITs,大幅提升长期资金参与度。

资管新规实施后,理财产品收益率下行,REITs作为标准化、强制分红、现金流稳定的资产,成为险资、银行理财等机构的重要配置方向。

2022年起,税收优惠、场外份额退出机制等配套政策陆续落地,北京、上海、广州等地也出台专项扶持措施,进一步优化发展环境。

2. 货币环境宽松

央行开启降息周期,下调MLF及LPR利率,降低融资成本,利好产权类REITs(如产业园区)的出租率与租金增长。同时,低利率环境下不动产估值提升,推动资产增值。

市场流动性充裕,而股市、可转债等资产表现疲软,资金转向具备避险属性的高分红品种。除REITs外,红利ETF份额也显著增长,大基建板块同步走强,形成共振效应。

二、当前是否还能买入?

短期内REITs价格大幅上涨,反映出其“股性”被过度放大,部分资金将其视为炒作标的。以富国首创水务REIT为例,2022年以来换手率明显上升,偏离了其作为稳健型资产的本质。

REITs估值更接近银行等周期股,强调运营稳定性而非成长性。若二级市场价格显著高于资产内在价值,未来存在回调压力。

当前追高买入面临两大风险:

- 高位接盘风险:短期涨幅过大,后续可能出现资金套现,导致价格回落;

- 现金分派率下降:价格上涨会摊薄实际分红回报。例如,同一产品在发行价3.7元时买入,净现金流分派率达7.3%,而在7.26元买入则仅3.7%,收益差距显著。

三、正确的投资方式是什么?

对于已上市的REITs,不建议追高买入。可等待市场情绪降温、价格回归合理区间后再择机配置。

部分项目如广州广河、浙江杭徽等高速公路类REITs涨幅有限,具备一定配置价值。

更优策略是关注新发REITs,在募集阶段参与认购。目前已有4个新项目进入审核流程,全国推进中的储备项目近百家,预计前几批仍将保持较高质量,适合打新或长期持有。

从资产配置角度看,REITs与股票、债券相关性较低,有助于分散投资组合风险。历史数据显示,标普500与REITs相关系数为0.571,与国债仅为-0.195,具备良好的风险对冲作用。