九维狐基金组合第70期策略周报:震荡下行中布局优质资产

基于货币信用框架的量化轮动策略持续优化配置,加仓偏股型基金把握低位机会

本篇为九维狐基金组合的策略周报。该策略基于货币信用框架,采用大类资产轮动的量化模型进行动态配置。

本期为「九维狐」第70期。A股市场已连续第六周震荡下行。除上市公司业绩因素外,俄乌地缘冲突升级与中美关系紧张加剧了市场担忧。美国联邦通信委员会近日将中国电信和中国移动的美国分支机构列入国家安全威胁名单,预计北向资金(通过沪深股通投资A股的外资)短期内将继续净流出。

在避险情绪主导下,成长股、创业板及科创板承压明显,资金更多流向传统蓝筹板块。值得关注的是,今年以来公募基金公司自购净额已突破10亿元,创2015年以来新高。这表明尽管短期市场低迷,机构对长期走势仍持乐观态度,并在估值合理区间积极建仓。

📈 策略数据

由于组合包含QDII基金(可投资港股、美股等境外资产),收益率数据延迟一个交易日披露,上述数据截至周四(3月24日)。

XIRR(计入时间权重的年化收益率)受定投节奏影响较大,在市场先涨后跌过程中易被拉低。但长期定投可在底部积累低成本仓位,为后续反弹提供优势。建议投资者以长期视角看待阶段性波动。

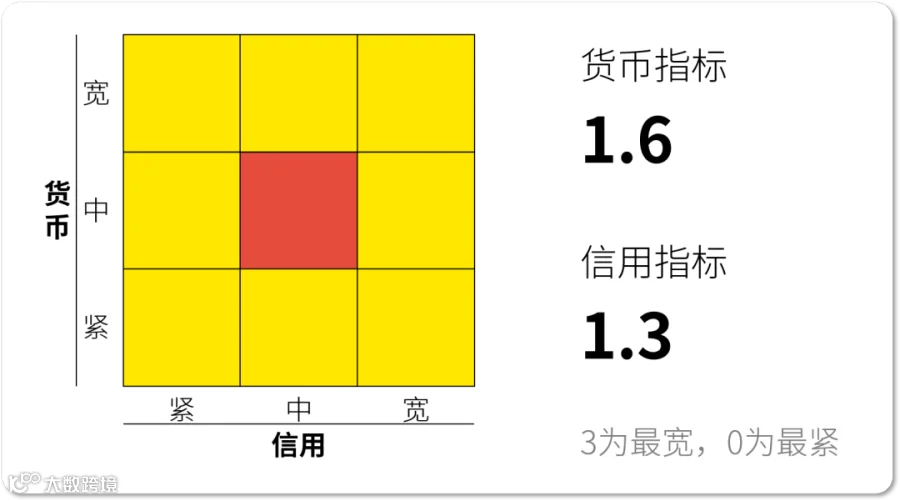

🌡️ 货币信用指标分析

⚔️ 本周调仓操作

操作方向:加仓混合类股票基金当前央行持续释放稳增长信号,信用环境稳定于中性区间并有望转向宽松。货币与信用双松格局有助于提振股市信心。尽管俄乌局势延长了市场调整周期,但港股估值处于历史低位,A股多个板块经历深幅回调后已具备配置价值。

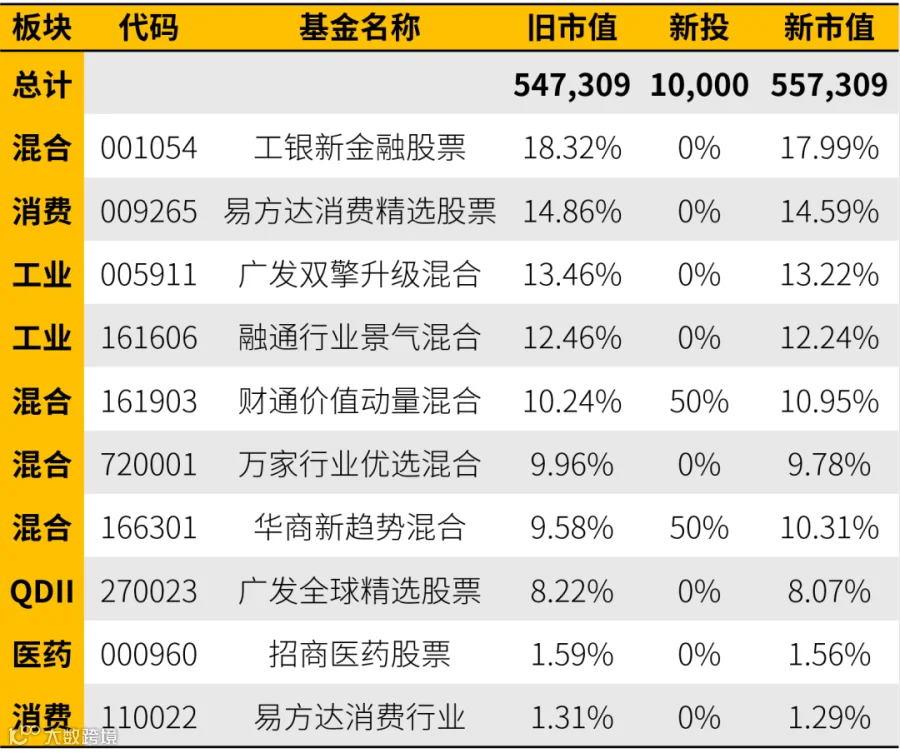

本期策略继续回补偏股型主动管理基金,注重行业均衡配置,并新增投资10,000元。具体调仓方案如下:

受监管政策调整影响,目前仅支持自动调仓功能,加仓部分需手动操作。

📌 投资建议与逻辑说明

对于新投资者,建议直接跟投最新一期组合,无需刻意复制主理人当前持仓比例,原因如下:

- 性价比考量:前期买入基于当时估值判断,已有一定收益积累,潜在回报空间收窄而风险未显著降低,风险收益比不如初始阶段。

- 避免短频摩擦成本:策略存在动态调仓机制,新用户若完全复制仓位,可能面临“刚买入即卖出”的情况,导致高额申赎费用。

投资金额可参考主理人当期投入额度(本期为10,000元)按比例配置,如设定为10%,则本次投入约1,000元,后续发车亦按相同比例追加。

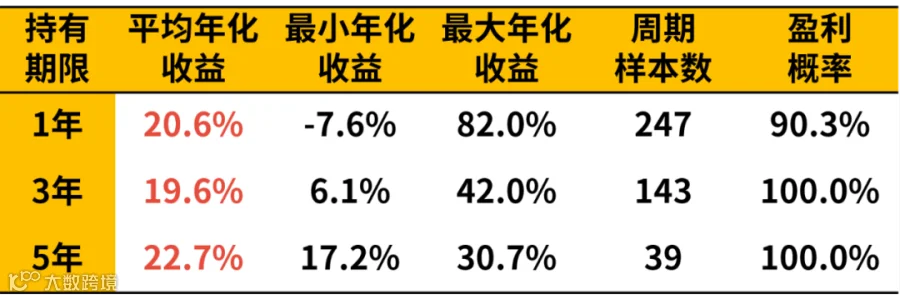

尽管近期回撤较大,历史回测显示,“九维狐”长期持有胜率优于宽基指数。对比沪深300三年盈利概率97.2%,“九维狐”表现更具韧性。需强调的是,股票类资产应尽量使用长期资金参与。

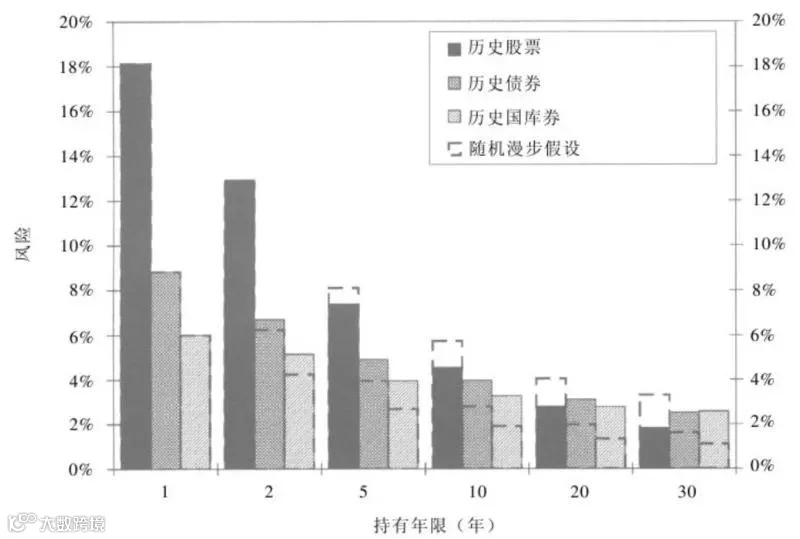

从学术角度看,Wharton教授Jeremy J. Siegel在《Stocks for the Long Run》中研究发现,持有期限超过20年时,股票的波动风险反而低于债券与国债。长期投资可有效平滑短期波动。

图/ 《Stocks for the long run》

若因市场波动感到焦虑,可能是风险资产配置比例超出个人承受能力。建议根据自身风险偏好合理规划资产分配。相关方法论可参考过往内容梳理。

“九维狐”策略由专业团队研发,并邀请全球前十资管公司亚太区首席策略师参与模型优化,力求提升策略稳定性与适应性。

⚠️ 风险提示:外围地缘政治风险加剧市场波动;量化模型存在失效可能。

【操作指引】在组合持仓页点击「同步操作」,填写买入信息并完成调仓。

【温馨提示】组合调仓功能为蛋卷新上线服务,需将APP升级至最新版本方可使用。