拉美价值链与生产一体化:对中拉产能合作的启示

以产业政策和基础设施为支撑,推动区域贸易升级与投资多元化

自2010年起,联合国拉美经委会倡导以“平等为目标、结构变革为路径、政策为工具”的发展战略,强调通过贸易、生产和金融一体化实现可持续增长。其中,价值链及生产与基础设施一体化被视为推动结构变革的关键路径。本文聚焦拉美地区在该领域的实践特征,总结其经验教训,并为中拉产能合作提供战略参考。

一、重新认识拉美生产一体化

(一)全球价值链的演进逻辑

“全球价值链”(GVC)概念源于20世纪70年代的“产品链”理论,后经加里·格列夫等学者发展,成为分析国际分工的核心框架。相较于“产品链”,价值链更强调价值增值过程中的组织关系和技术要素。对拉美国家而言,参与价值链不仅是出口创汇手段,更是实现资源向高附加值环节转移、推动结构升级的重要途径。

(二)区域一体化的双重支撑

生产一体化是拉美经委会一体化思想的核心,旨在突破国内市场局限,形成具有技术互补性的区域工业体系。其优势在于提升专业化水平、扩大区域内制成品贸易,并缓解对外部原材料市场的依赖。然而,仅靠地理邻近不足以支撑现代生产网络,还需共同法律框架、高效的交通物流体系以及稳定的制度环境作为保障。

(三)错失的历史机遇

二战以来,拉美两次错失推进生产一体化的良机:一是20世纪70年代因外债扩张中断了60年代开启的区域一体化尝试;二是2003–2008年经济繁荣期未能借初级产品红利推动产业升级。尽管当时经济增长强劲、财政状况改善、贫困率下降,但结构性改革被搁置,导致后续抗风险能力薄弱。

当前,多重因素为拉美重启生产一体化创造了有利条件:区域结构性改革逐步深化、外部需求疲软倒逼内需拓展、中国在全球经济地位上升及其提出的“1+3+6”合作框架和“3×3”产能合作模式,为拉美提供了重要合作平台。

二、拉美价值链与生产一体化的发展特征

(一)区域经济联系薄弱

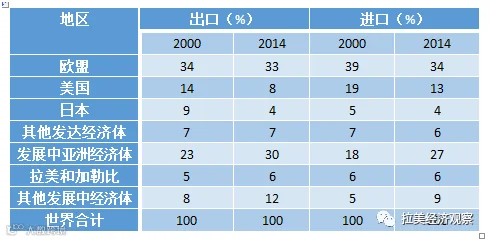

拉美参与全球贸易程度较低,进出口占全球比重长期维持在6%,远低于亚洲新兴经济体。区域内贸易占比仅为18%,显著低于欧盟(63%)、北美及东亚(均超50%),且呈现顺周期波动特征,2015年区域出口降幅高于整体出口。

区域内贸易更具多元化特征,中小企业参与度高,有利于就业创造,但当前低占比制约了产业链协同发展。对外投资方面,美国仍是拉美FDI主要来源国,2015年占比达25.9%,荷兰和西班牙分列第二、三位。FDI流入占GDP比重稳定在3%左右,但仅约三分之一用于新增固定资产投资,其余多用于并购或资本重组。

资料来源:CEPAL, 2015 Latin America and the Caribbean in the World Economy

资料来源:CEPAL, 2014 Latin America and the Caribbean in the World Economy

资料来源:CEPAL, 2016 Foreign Direct Investment in Latin America and the Caribbean

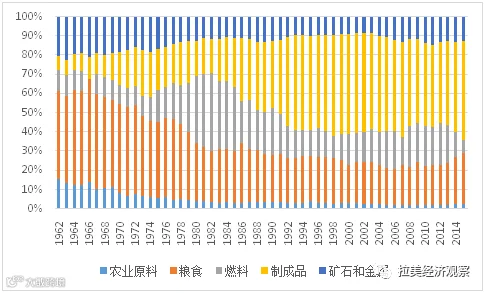

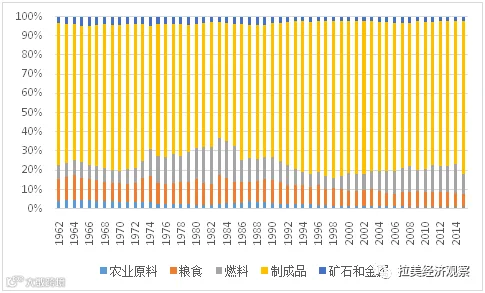

(二)产业结构失衡明显

拉美产业结构存在三大问题:一是过度依赖初级产品出口,形成“单一化”生产格局;二是制造业长期衰退,“去工业化”趋势未根本扭转;三是服务业虽占比较高,但低端非正规部门占比大,现代服务业发展滞后。

出口结构呈现“两高一低”特征——产品集中度高、市场集中度高、技术含量低。2015年,初级产品出口占总出口近半(49%),而制成品进口占比高达78%。产业间贸易为主导,产业内贸易水平低,限制了技术溢出与规模效应。

近年来,FDI结构趋于多元:自然资源领域占比从2005年的74%降至2015年的13%;汽车制造吸收FDI占比由4%升至15%;电信和可再生能源分别从4%和1%上升至11%和20%,显示新兴领域投资潜力释放。

资料来源:作者根据CEIC数据库整理绘制

资料来源:作者根据CEIC数据库整理绘制

(三)产业政策逐步回归

21世纪以来,拉美国家重新重视产业政策在推动结构转型中的作用。区别于早期进口替代时期的保护主义,现代产业政策聚焦于提升生产率和知识密集度,鼓励资源向高附加值领域流动。

政策类型呈现分化:巴西、墨西哥注重制造业竞争力与技术创新;安第斯和中美洲国家推行以产业集群为核心的综合竞争力战略;阿根廷、智利等则采取“水平性”干预,按企业需求提供支持。同时,加强区域层面政策协调已成为共识,避免跨境产业链因政策冲突受阻。

(四)基础设施一体化滞后

完善的交通、能源、通信网络是生产一体化的基础支撑。据测算,2006–2020年拉美年均需投入GDP的5.2%满足基础设施需求,若要缩小与东亚差距,则需提升至7.9%。长期来看(2011–2040年),累计投资需求将超过13万亿美元。

目前主要项目包括南美基础设施一体化项目(IIRSA)、中美洲“Mesoamerica”计划和安第斯电力联网系统。以IIRSA为例,截至2013年涵盖589个项目,总投资逾1560亿美元,其中交通运输占67%,能源占33%,通讯不足0.1%。跨境与多式联运项目占比极低,互联互通水平亟待提升。

三、对中拉产能合作的战略启示

综合来看,拉美实现价值链与生产一体化的关键在于:以“软件”——产业政策和“硬件”——基础设施为双轮驱动,提升区域内贸易与产业内贸易水平,推动投资向非资源领域多元化发展。

第一,融入拉美产业升级进程。 拉美正从依赖“资源红利”转向培育动态比较优势。中国在制造业、基建和技术方面的优势,可与拉美再工业化战略对接,共同参与全球价值链重构。

第二,助力提升区域内贸易比重。 区域内市场吸纳了多数拉美国家70%以上的中高技术制成品出口,是产业内贸易的主要载体。中拉合作应兼顾全球价值链融合与区域市场深耕。

第三,推动中小企业国际化。 中小企业参与全球价值链有助于技术学习、融资改善和市场拓展,但也面临议价能力弱、核心技术缺失等风险。中方可通过技术培训、供应链整合等方式赋能当地中小企业。

第四,深化基础设施领域合作。 高昂物流成本制约区域联通。中国在铁路、港口、能源等领域具备成熟经验,可通过参与IIRSA等既有规划,推动跨境基础设施建设,降低交易成本。

第五,推进贸易与投资便利化。 加快双边自贸协定谈判,强化与南方共同市场、安第斯共同体等区域组织的政策协调,有助于扩大区域总需求,增强抵御外部冲击的能力。

张勇,中国社会科学院拉丁美洲研究所