拉美与加勒比地区财政政策转型:从顺周期到逆周期的挑战与进展

经济长期放缓背景下,区域财政可持续性面临考验,多国正逐步摆脱顺周期政策陷阱

摘要

在经历六年持续经济衰退(包括2015和2016年连续负增长)后,市场预计拉美和加勒比地区(LAC)2017年增长1.5%,2018年回升至2.5%。此轮衰退主要受南美经济体拖累,尤其是巴西(2015年GDP下降3.8%,2016年下降3.6%)和委内瑞拉(2016年GDP暴跌12%)。墨西哥2018年预期增长2%,中美洲和加勒比地区则维持约3.8%的稳定增速。

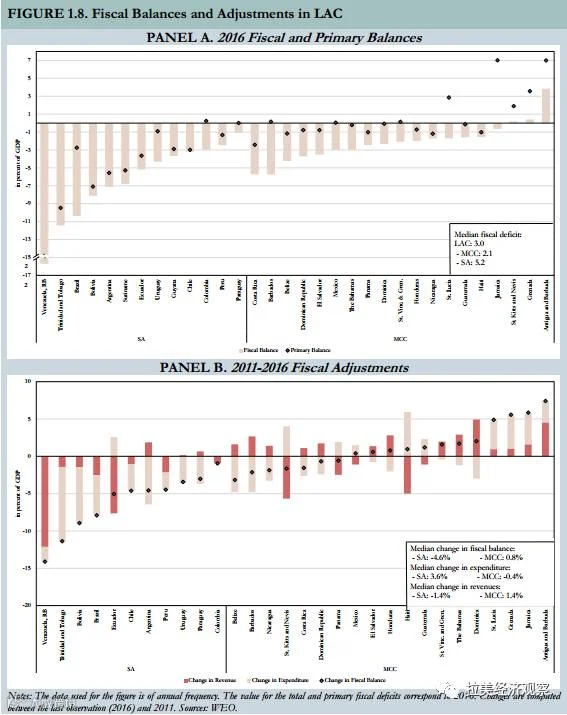

财政恶化成为区域增长疲软的显著特征。2016年,拉美和加勒比地区32个国家中有29个存在财政赤字,南美平均赤字率达5%,远高于中美洲和加勒比地区的2.1%。债务水平持续攀升,区域整体债务占GDP比重达50%,牙买加、巴巴多斯等国甚至超过100%。

本报告聚焦全球经济增长放缓背景下的财政问题,旨在分析当前形势成因及各国可能面临的财政选择。报告分为两章:第一章梳理21世纪以来公共支出的融资方式与财政挑战起源;第二章探讨财政政策在经济周期中的运行机制,评估其与债务可持续性之间的关系,并分析决策者如何应对冲击的持续性判断难题。

第一章 21世纪的增长、调整与融资模式

本章概述拉美和加勒比地区近期增长表现及共识预测,对比中期历史增长率,重点分析外部因素的影响。

一、21世纪拉美与加勒比地区的增长轨迹

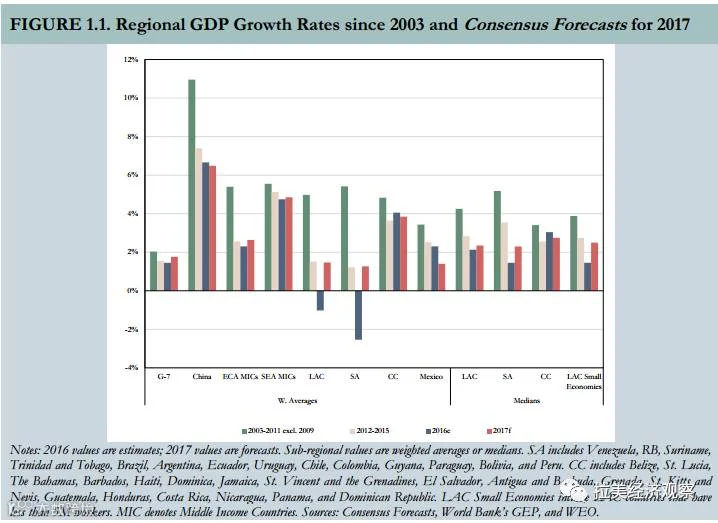

图1.1展示了拉美地区与全球主要经济体及中等收入国家(欧洲中亚、东南亚)的GDP增长率对比。

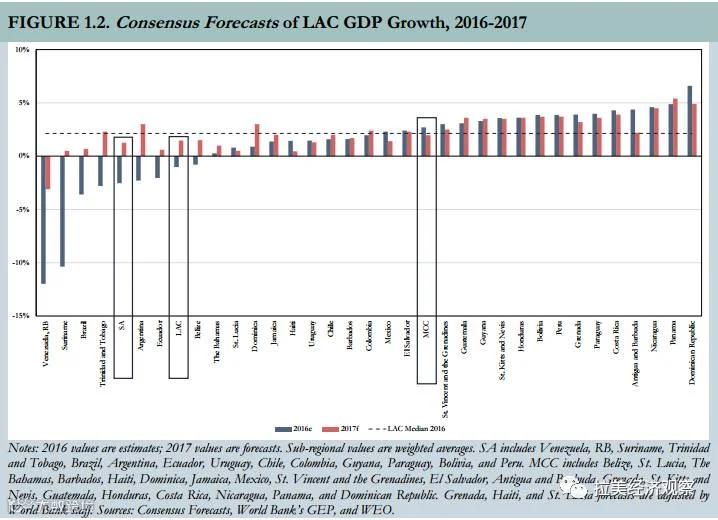

图1.2呈现了2016年各经济体增长率的一致预期分布。

二、增长放缓与外部因素的作用

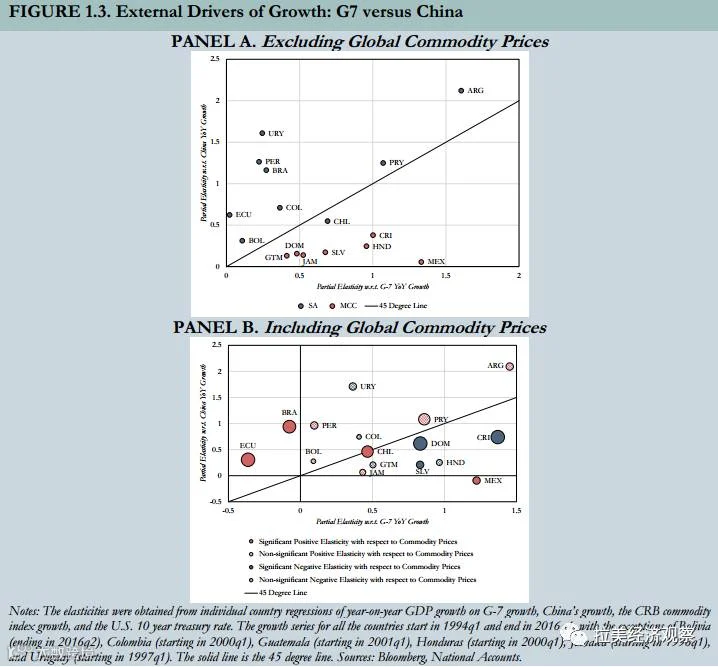

图1.3显示,拉美与中国的经济联系比与G7更为紧密,商品价格波动对区域增长影响显著。短期增长差异更多由地理关联性和大宗商品依赖决定。

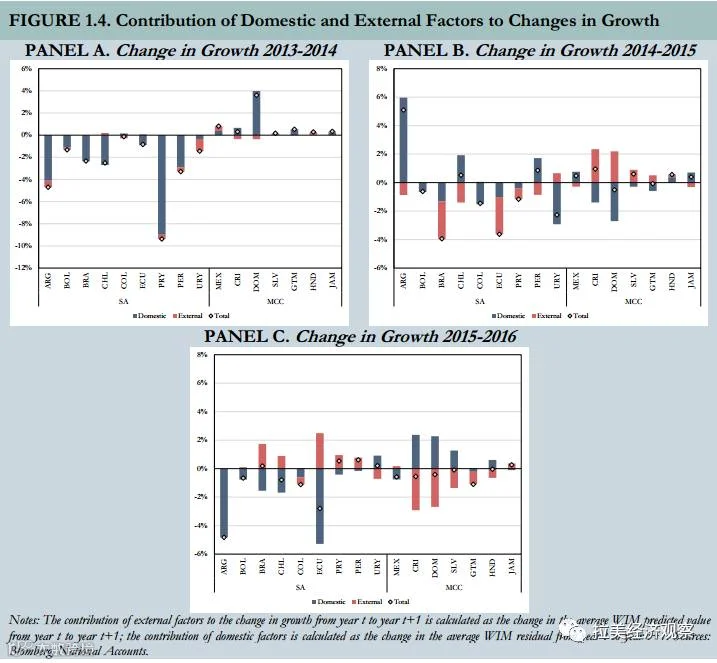

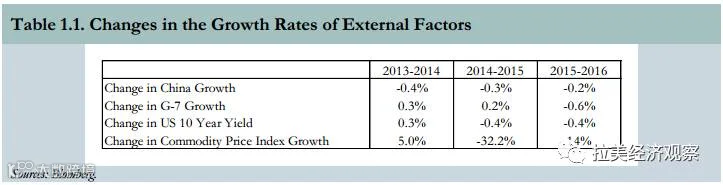

为区分内外因素影响,图1.4将2013–2016年增长率变化分为三阶段进行归因分析:

表1.1进一步量化外部冲击影响:

结果显示,外部因素虽重要,但财政政策等内部因素同样关键,共同导致区域增长放缓。

三、公共支出扩张的融资路径

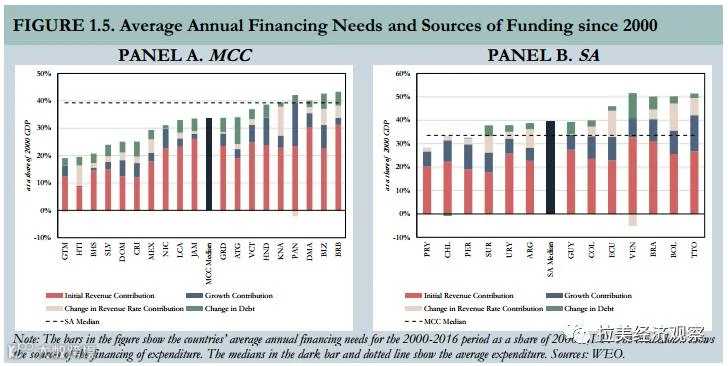

图1.5分解了墨西哥、中美洲及加勒比地区(MCC)与南美(SA)在GDP增长和收入占比变化对总收入的影响:

南美公共支出增长普遍高于MCC地区。

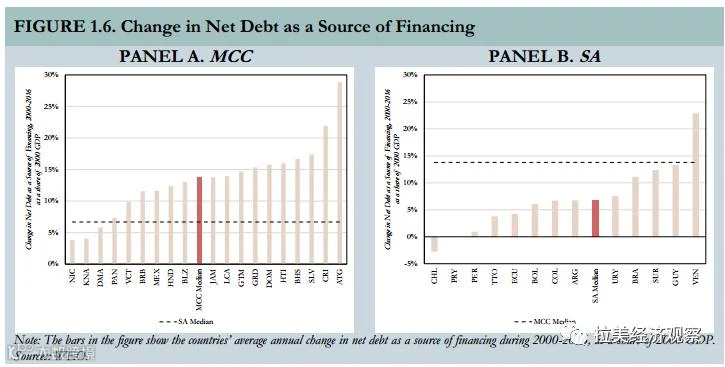

图1.6显示债务融资作用迅速上升。

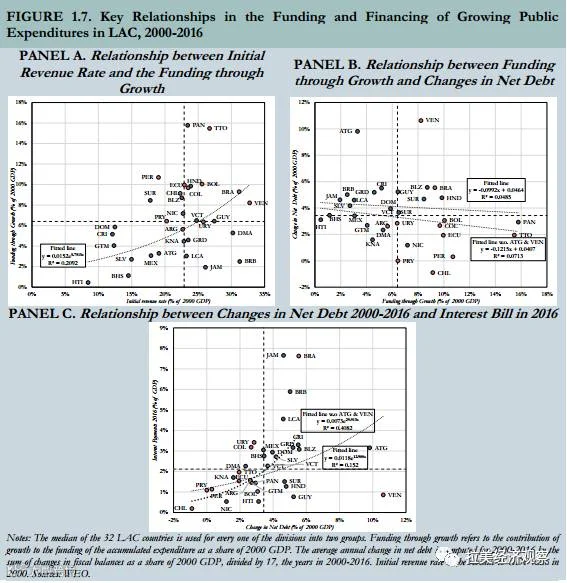

图1.7揭示三大融资规律:第一,收入增长不仅取决于GDP增速,还受初始税收水平影响;第二,支出增长伴随高增长且积累较少净债务的国家更具可持续性;第三,依赖债务拉动增长的经济体往往利息负担更重。

四、经济放缓后的财政调整

图1.8反映2011–2016年财政调整情况:MCC地区以增收为主,赤字率下降;南美则普遍出现收入下滑或支出上升,调整难度更大。

第二章 财政政策在经济周期中的演变

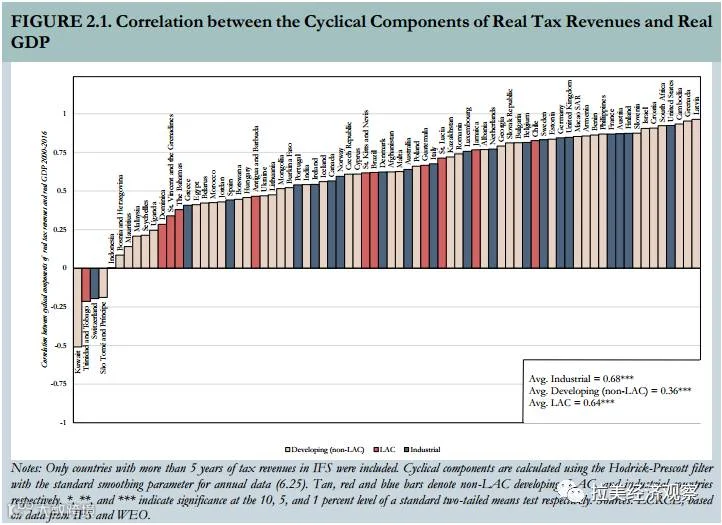

图2.1基于74个国家数据表明,95%国家(含工业国和发展中国家)税收收入与GDP呈正向周期性关联——繁荣期税收增加,衰退期减少。

一、拉美财政政策的周期性特征

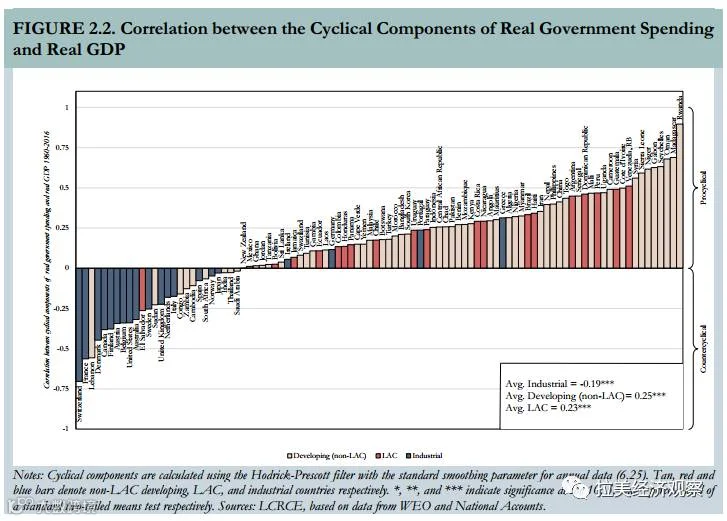

图2.2分析96个国家1960–2016年政府支出与GDP周期关系:

拉美和加勒比地区与发展中国家整体趋势一致,长期实行顺周期财政政策——经济扩张时增加支出,衰退时被迫紧缩。

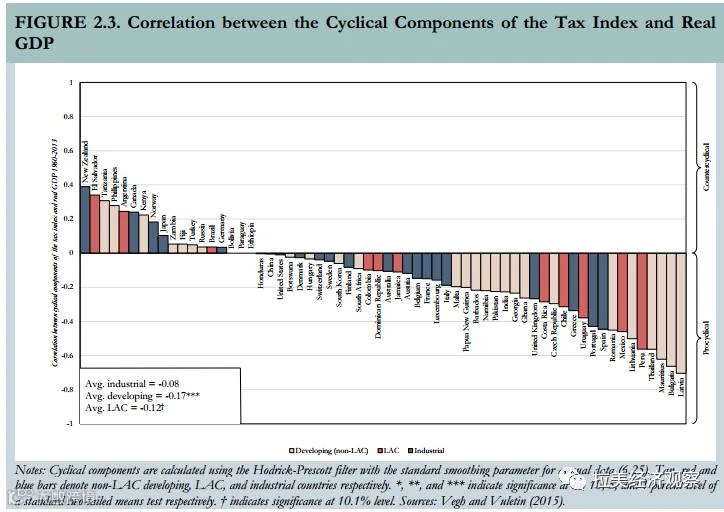

图2.3显示发展中国家税收政策也具顺周期性,与工业国家形成鲜明对比。

二、为何发展中国家财政政策顺周期?

主流解释有两个:一是衰退期融资能力受限,无法举债;二是繁荣期面临政治压力,倾向于扩大支出。双重压力下,政府往往在景气时“超支”,在低迷时“断供”。

三、向逆周期政策的转变

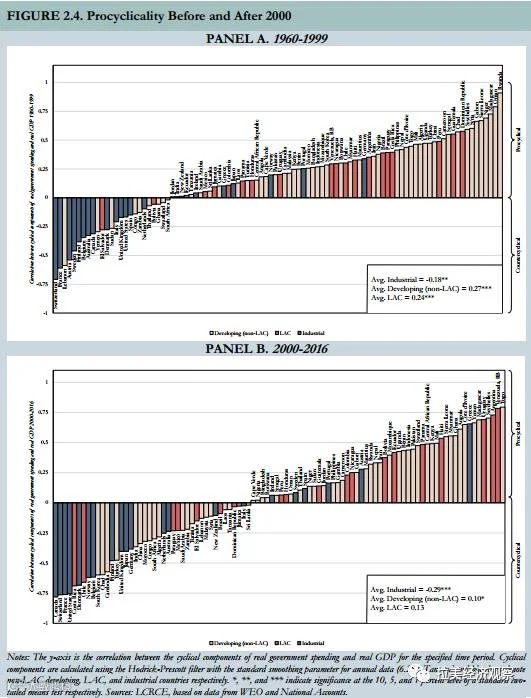

近年来,部分发展中国家已开始摆脱顺周期困境。图2.4将1960–2016年样本分为两个子时期,清晰展现转变趋势:

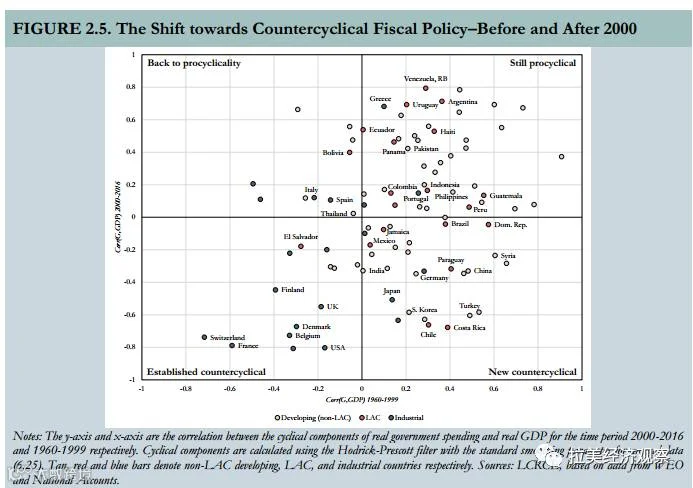

图2.5进一步以坐标轴展示变化:横轴为1960–1999年相关性,纵轴为2000–2016年相关性,多数国家向逆周期方向移动。

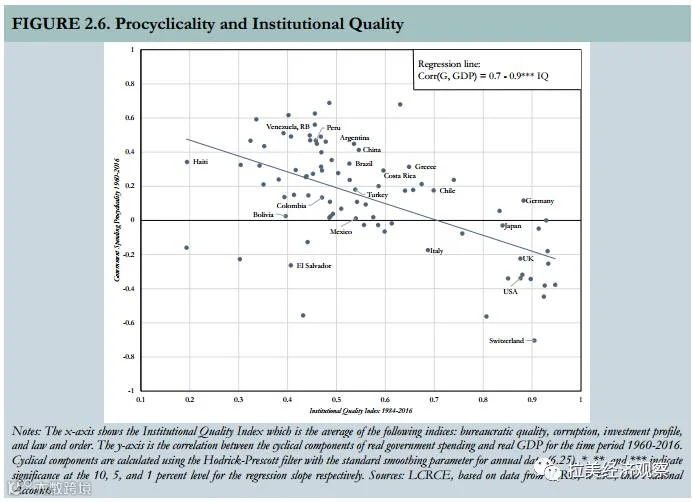

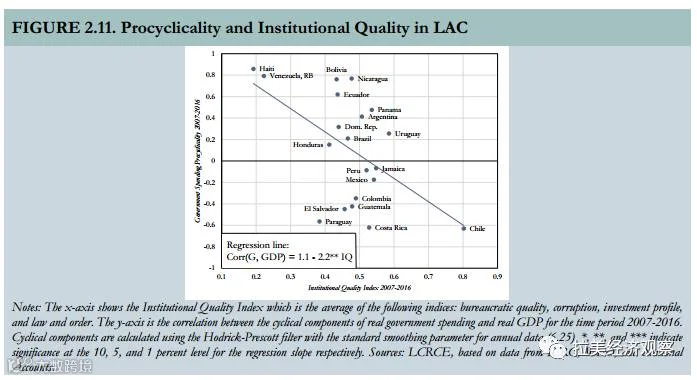

图2.6实证显示制度质量越高,越容易实施逆周期政策:

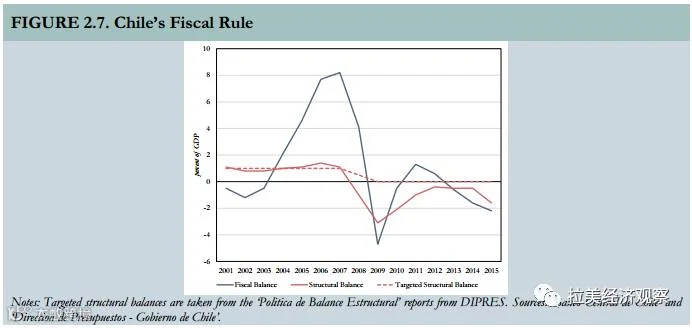

智利虽设结构性预算规则,但在2009年金融危机中仍突破约束实施积极财政刺激(赤字率达3.1%),说明规则需灵活执行。

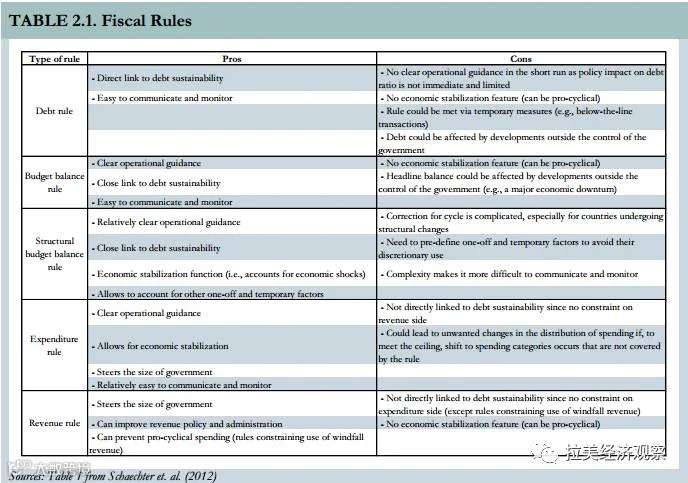

结构性预算规则有助于引导政策讨论,但计算难度大,尤其对频繁受外部冲击的拉美国家而言更具挑战。表2.1比较不同财政规则优劣:

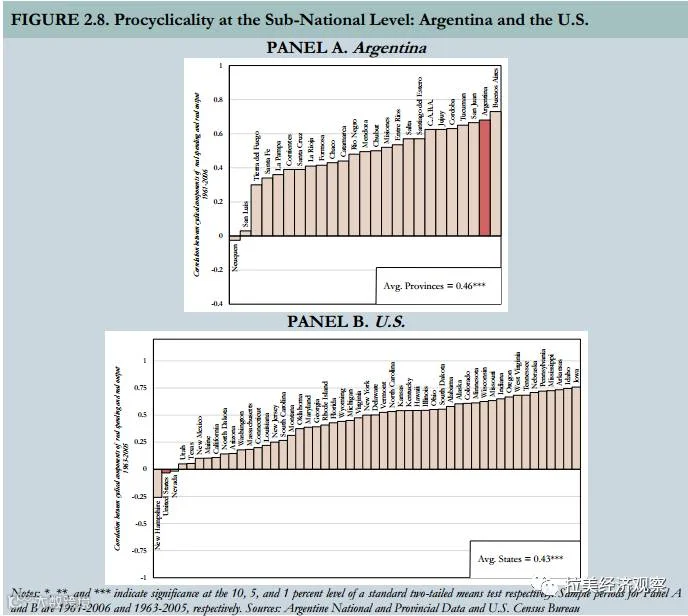

美国多数州实行平衡预算规则,导致其财政行为顺周期。图2.8对比阿根廷与美国各州支出与GDP周期关系:

四、全球金融危机后转向逆周期

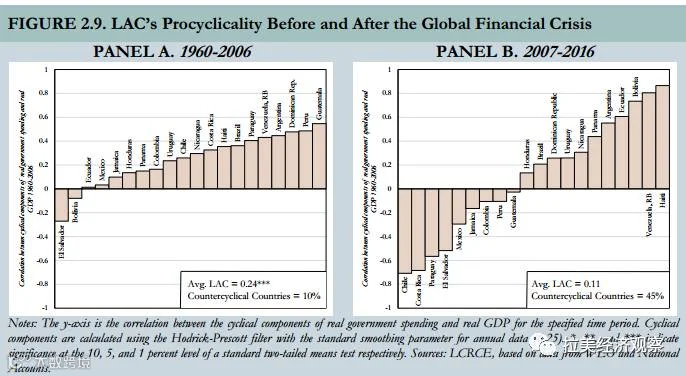

图2.9将1960–2016年划分为1960–2006年与2007–2016年两阶段:

结果显示,拉美多国明显转向逆周期财政政策。尽管部分国家仍陷顺周期困境,债务风险突出,但整体已显现积极转变。

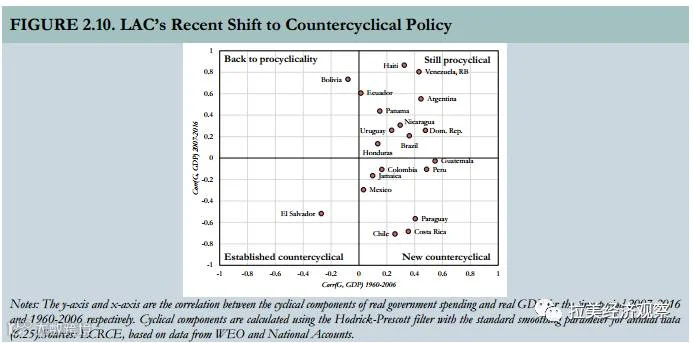

图2.10通过象限图展示进展:

“新逆周期”国家取得显著进步,“仍顺周期”国家尚需改革。

图2.11显示2007–2016年政府支出与制度质量的正向关系。

五、国家案例:逆周期转型典范与滞后者

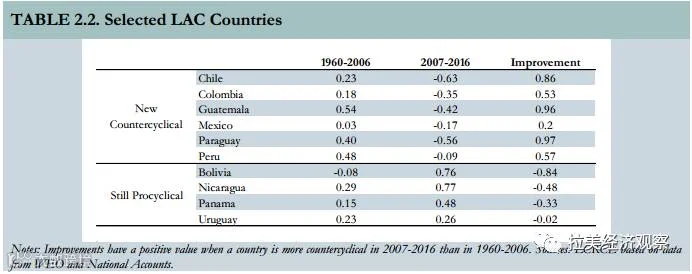

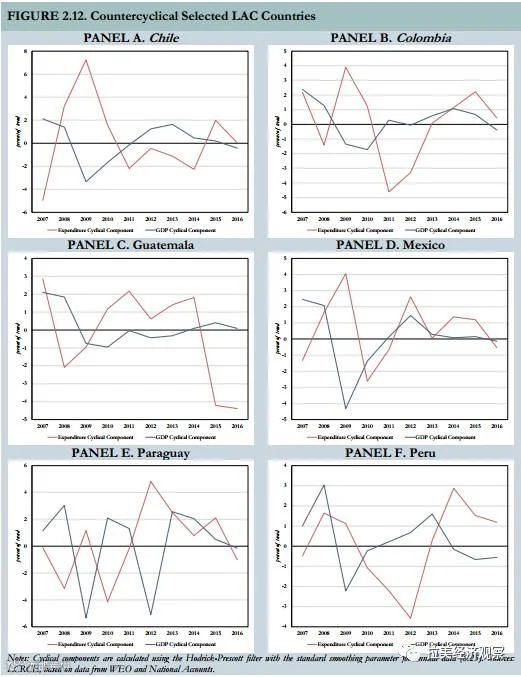

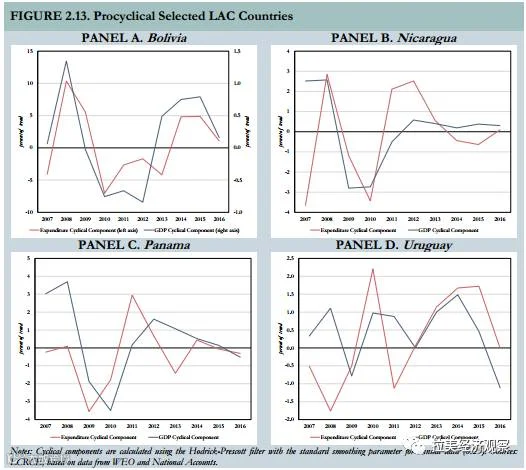

表2.2列出10国案例:智利、哥伦比亚、危地马拉、墨西哥、巴拉圭、秘鲁已转向逆周期;玻利维亚、尼加拉瓜、巴拿马、乌拉圭仍保持顺周期。

图2.12展示六国逆周期特征:红线为政府实际支出周期成分,蓝线为GDP周期成分。多数国家在GDP下行期扩大支出,体现逆周期调控能力。

图2.13显示顺周期国家支出行为加剧经济波动。

六、财政周期与债务可持续性

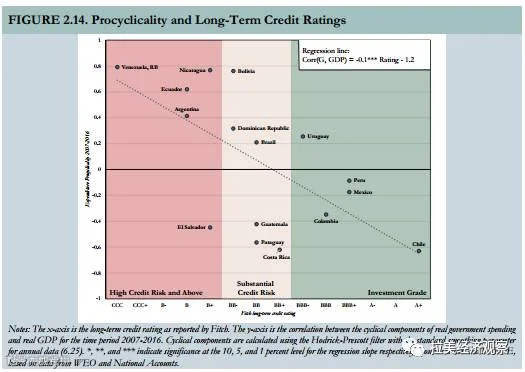

理论上,顺周期政策可通过周期对冲维持债务稳定,但现实中往往导致债务累积。图2.14提供实证证据:

顺周期性越强,主权信用评级越低,债务可持续性风险越高。

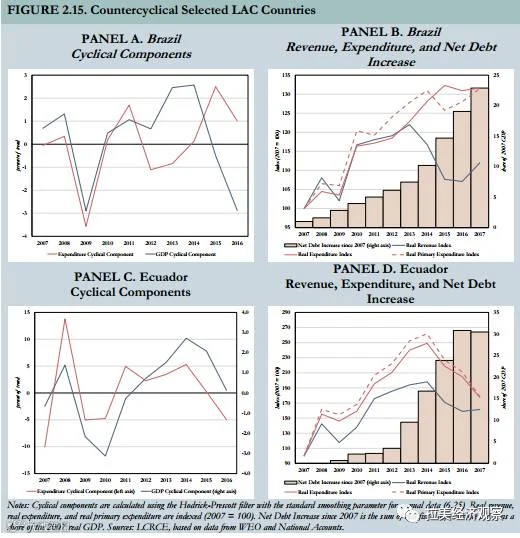

七、典型案例:巴西与厄瓜多尔

图2.15对比两国财政行为:

两者均在繁荣期大幅扩支,衰退期被动紧缩,导致债务快速上升。

八、冲击是临时还是永久?决策难题

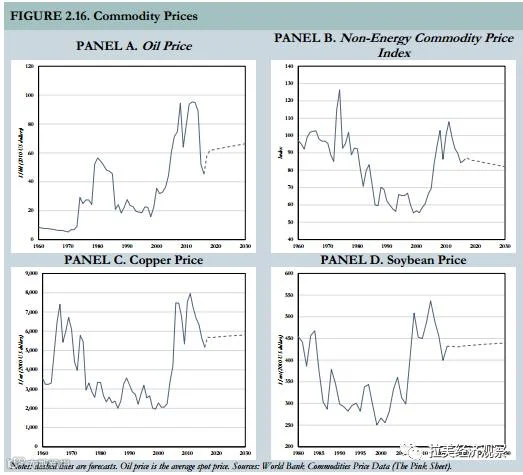

图2.16揭示两类冲击的事后识别价值:

谨慎型政策制定者会在景气期储蓄盈余,避免陷入顺周期陷阱;而鲁莽者易过度支出,引发债务危机。

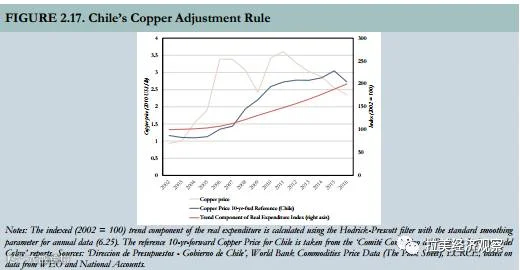

智利遵循结构性预算规则,在铜价高涨期积累储备,体现逆周期治理能力。

九、是否需要财政调整?

财政赤字本身不必然触发调整。是否调整应综合考虑:(i)经济周期阶段;(ii)财政政策周期属性;(iii)冲击持续时间;(iv)债务可持续性状况。

十、结论

长期以来,拉美和加勒比地区与发展中国家普遍实行顺周期财政政策,放大经济波动,尤其在大宗商品出口国更为明显。相比之下,工业国家多采用逆周期调控。

顺周期政策不仅加剧繁荣与衰退的极端性,还推高公共债务,损害长期信贷信誉。其根源在于繁荣期支出冲动与衰退期调整阻力。

打破这一困局需建立稳健宏观政策框架,提升制度质量与财政透明度。值得肯定的是,过去十年拉美已有显著进步:实行逆周期政策的国家比例从10%升至45%。

尽管成果喜人,仍需巩固机制建设,防止反复。政策制定者应坚持审慎原则,强化激励机制,确保非繁荣期财政韧性,推动可持续发展。