拉美与加勒比地区出口重返增长轨道

2017年一季度出口额同比增长17%,价格反弹成主因

摘要

2017年第一季度,拉丁美洲和加勒比地区出口额同比增长17%,扭转了2016年同比下降2.9%的颓势。本轮复苏主要得益于大宗商品价格回升,尤其是南美国家受益明显。尽管出口额回升,但出口量增长缓慢且不均衡,整体复苏基础仍不稳固。

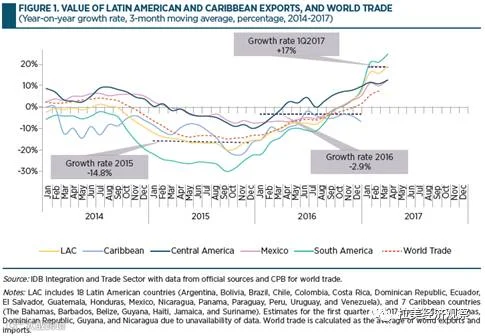

在经历连续四年出口收缩后,拉丁美洲和加勒比地区于2017年第一季度实现转折性增长,商品出口额同比上升17%。此前,2016年全年出口平均下降2.9%,而自2016年下半年起已显现回暖趋势。同期全球贸易增速为8%,区域出口恢复势头与国际市场同步增强。

图1 拉丁美洲和加勒比地区的出口额和世界贸易额

地区出口于2016年1月触底后逐步回升,至2017年初保持正增长。此次反弹标志着自2014年8月至2016年7月长达24个月的史上最长贸易衰退结束。尽管如此,当前出口总额仍比2014年峰值低10%。与此同时,出口量增长乏力:2016年仅增1.8%(2015年为3.6%),2017年前两月同比微增2.2%,增长集中于少数经济体且波动较大。

一、前景展望

2017年出口回升部分源于2016年低基数效应,更关键的是自2016年初启动的商品价格反弹。南美国家受惠于资源价格上涨,中美洲则更多受益于美国需求回暖。

(一)价格因素主导复苏

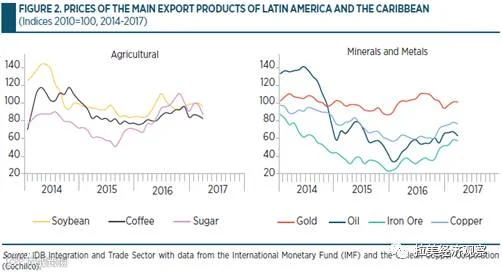

多数出口商品价格自2016年1月低位持续回升,下半年实现年化正增长。2016年11月至2017年2月涨势加快,3月略有放缓。推动价格上涨的因素包括:发达国家及新兴市场复苏、中国稳增长政策提振原材料需求、以及美国基建预期带来的乐观情绪。

美元走势对大宗商品的传统负相关关系自2016年中以来减弱,可能因美国经济向好同时推升美元与资源需求,叠加特定市场供需变化影响。

石油价格在2017年一季度同比上涨62%,较2016年全年下降16%形成鲜明对比。OPEC限产协议推动油价于2017年2月达阶段性高点,但仍比2014年峰值低50%,后续面临下行压力。

铁矿石和铜价显著反弹,分别同比上涨77%和25%。中国信贷扩张拉动铁矿需求,智利和印尼主要矿区生产中断也加剧供应紧张。

咖啡价格上涨9%(2017年一季度同比),主因巴西气候不利导致罗布斯塔豆供应短缺,叠加雷亚尔升值抑制出口。

大豆价格同比上涨16%,糖价上涨33%。后者受全球减产支撑,但未来因丰收预期或面临回调压力。

图2 拉丁美洲和加勒比地区主要出口产品的价格

(二)出口量增长缓慢且不均

2016年出口量仅增长1.8%,远低于2015年的3.6%。2017年前两个月同比增幅为2.2%,但分布极不均衡。

墨西哥和秘鲁是2015年以来唯一实现出口量持续增长的国家。其他主要经济体表现分化:阿根廷下降4%、巴西增长2%、智利下降11%、哥伦比亚下降9%、巴拉圭下降3%、委内瑞拉下降14%。

图3 拉丁美洲国家出口量变化

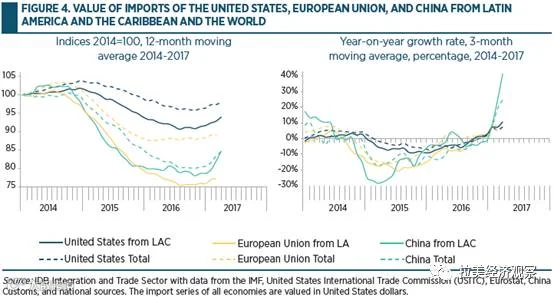

(三)主要市场进口需求回升

出口恢复得益于主要贸易伙伴采购增加。中国、欧盟和美国三大市场的进口增速均超过各自总体水平。

2017年一季度,中国自拉美进口同比增长40%,远超其总进口增速(23%),但仍未恢复至2014年峰值水平(低14%)。

欧盟同期自拉美进口增长13%,为其总进口增速的两倍,但较历史高点仍低36%。

美国自拉美进口增长11%,高于其总进口增速(7%),进口规模接近2014年峰值(仅低5%)。

图4 美国、欧盟和中国从拉丁美洲和加勒比及世界的进口额

二、次区域出口表现

2017年一季度,绝大多数拉美国家出口实现同比增长,但驱动因素各异。

(一)南美地区:价格驱动型复苏

南美出口在2016年下降4.6%后,2017年一季度大幅反弹23%,主要由初级产品价格上涨带动。

石油和矿产出口国增幅显著,包括委内瑞拉、秘鲁、厄瓜多尔、哥伦比亚和巴西,但多数国家出口量并未同步增长。

委内瑞拉:2016年出口下滑约24%,2017年一季度随油价回升强劲反弹,但出口量继续萎缩。

秘鲁:2017年一季度出口增长39%,对中国和亚洲其他地区出口分别飙升90%和122%,合计贡献91%的增长。铜出口受价格和产能双重利好推动。

厄瓜多尔:出口增长34%,近半来自对美出口(+49%),另三分之一源于南美市场需求上升,其余主要来自石油出口增加。

哥伦比亚:出口增长31%,除对中国出口下降8%外,对其他地区普遍增长,其中对亚洲(不含中国)出口激增122%。石油、煤炭、黄金和咖啡为主要拉动力。

巴西:出口增长24%,一半增量来自中国对其铁矿、石油和大豆的强劲采购(+63%)。对南美市场出口增长17%,受益于向阿根廷出口汽车;对美出口则受石油需求上升带动。

巴拉圭:出口增长12%,对南美邻国(尤其阿根廷和乌拉圭)出口猛增59%,抵消了对欧美及亚洲市场出口下滑。

玻利维亚:出口小幅回升4%,锌矿石对亚洲出口分别增长32%(中国)和79%(其他亚洲国家),黄金出口亦助力复苏。

智利:出口由降转增4%,除对华出口下降13%外,其余市场全面增长,鲑鱼、铜和铁为主要出口品类。

乌拉圭:出口恢复正增长,对巴西(+50%)和中国(+14%)出口拉动明显,奶制品、大米和谷物为主要增长产品。

阿根廷:2016年出口微增1.7%,2017年一季度增长2%,对华出口大增75%,小麦、大豆和汽车成为主力出口商品。

(二)中美洲地区:美国与亚洲市场双轮驱动

2017年一季度出口同比增长11%,除巴拿马外各国均现增长。

墨西哥:出口增长11%,对美出口增9%,对亚洲(不含中国)出口飙升91%,制造业贡献一半增长。

洪都拉斯:出口增长23%,咖啡出口占增长三分之二,主要销往欧盟(+64%)和美国(+20%)。

危地马拉:出口增长12%,受益于美国和亚洲市场需求回升,豆蔻、糖、咖啡、香蕉及服装为主要增长品类。

萨尔瓦多:出口增长11%,对亚洲(不含中国)出口暴涨150%,纺织品和糖为主要支撑。

哥斯达黎加:出口增长8%,精密医疗设备、电子电气产品等自由区制造品增长18%,占总增长九成。

巴拿马:出口同比下降2%,虽对欧盟和亚洲出口有所回升,但水果和海产品等初级产品拖累整体表现。

(三)加勒比地区:局部改善但整体偏弱

2017年一季度出口同比增长12%,但复苏力度不及拉美大陆。巴巴多斯出口下降16%,其余国家普遍回升。

牙买加(+32%)和伯利兹(+25%)在2016年大幅下滑后强势反弹;苏里南(+13%)和海地(+3%)也实现正增长,但幅度有限。

总体来看,南美出口增长47%来自中国和亚洲其他地区(以原材料为主),20%来自美国(石油为主),19%来自拉美内部(制造业为主)。中美洲出口增长中,美国贡献三分之二(制造业为主),亚洲市场贡献25%(农产品为主)。

三、结论

2017年第一季度,拉美和加勒比地区出口额同比增长17%,终结了连续四年的下行趋势。然而,出口水平仍比2014年峰值低10%,且出口量增长缓慢,复苏集中在少数国家,结构性问题依然突出。

本轮增长主要由商品价格反弹驱动,特别是南美资源出口国受益显著;中美洲则更多依赖美国制造业需求回暖。可持续复苏需进一步依赖全球经济稳定,尤其是中国金属需求、石油供需平衡、欧美经济增长以及避免保护主义抬头。