中拉经济关系的演变与三大发展阶段

从贸易扩张到投资深化,中国在拉美影响力持续提升

中国经济增长和地缘政治地位提升推动全球经济向亚洲再平衡。2003至2013年,拉美“黄金十年”主要受大宗商品周期和中国需求驱动,被称为“中国效应”。尽管当前中国增速放缓,该效应有所减弱,但其在拉美地区的进口、出口、外商直接投资、基础设施建设和金融流动等方面仍具显著影响。

中拉经济关系及近期发展趋势

自上世纪90年代以来,中拉关系日益复杂,难以用早期标准衡量。当前关系呈现多阶段并行特征,既相互关联又非线性递进,需动态分析以应对不断变化的机遇与挑战。总体来看,中拉经济合作可划分为三个关键阶段。

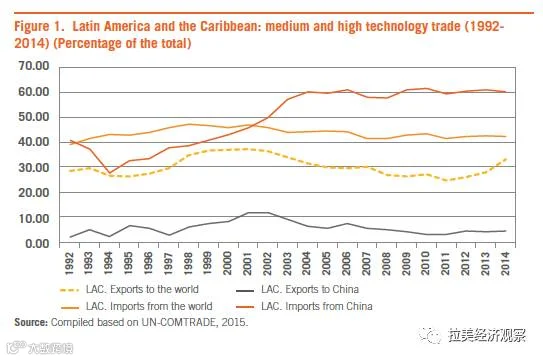

1992年,中拉贸易占拉美总贸易比重不足1%;到2014年已升至12.84%,超越欧盟成为该地区第二大贸易伙伴,仅次于美国。同期,美国在拉美贸易份额由50.87%下降至37.74%。拉美也成为中国第四大贸易伙伴,仅次于美国、欧盟和亚洲整体。

然而,双边贸易结构不平衡问题突出:自2012年起,拉美对华贸易逆差持续超过750亿美元,2000–2014年间累计扩大逾15倍。虽然对华出口增长22倍,但自华进口也增长18倍,且出口产品多为低附加值、中低技术水平商品。

技术差距进一步显现——自2006年起,中国对拉美高科技产品出口占比超60%,而拉美对华高科技出口占比从2001–2002年的10%降至2009年后不足5%,远低于其与其他地区的技术贸易水平,反映出结构性依赖。

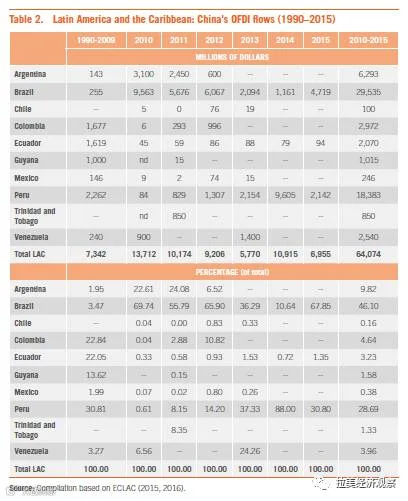

自2007–2008年国际金融危机以来,中国成为拉美重要的资金来源国。中国金融机构在该地区迅速扩展,贷款高度集中于委内瑞拉(占总额50%以上),巴西、阿根廷、厄瓜多尔和玻利维亚也获得大量融资。其中超三分之二用于能源和基础设施项目,采矿领域获资超25%。

同期,中国对拉美直接投资显著增长,主要流向巴西、秘鲁和阿根廷,哥伦比亚、厄瓜多尔和委内瑞拉占比亦上升。投资集中在矿产、石油、天然气等原材料领域,强化了资源型贸易格局。投资主体以各级政府背景企业为主,但私营企业未来参与度预计提升。

中国企业进入拉美市场面临适应挑战,在协调客户、供应商、劳工法规及地方政府过程中经历学习成本。相较美、德等国企业长期深耕,中企属新兴力量,运营经验仍在积累中。

自2013年起,中拉关系进入以基础设施合作为核心的第三阶段,与中国“一带一路”倡议及“海上丝绸之路”战略同步推进。依托高储蓄率和强大工程能力,中国具备提供“全包式”基建服务的优势,涵盖设计、融资、建设、技术与运维等全流程。

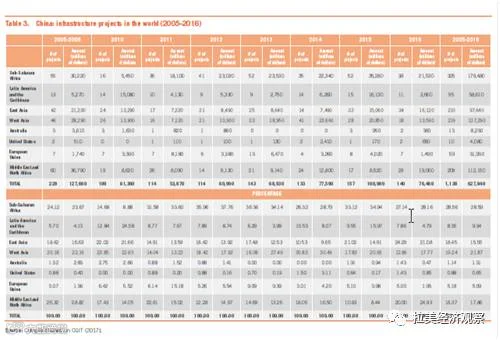

截至2016年中,中国在全球实施2,133个海外基建项目,主要集中于交通(港口、铁路、机场)和能源领域。2005–2016年期间,相关投资总额约6,300亿美元。东亚与西亚合计占项目总量37.70%、金额37.42%;拉美及加勒比地区分别占8.35%和9.34%,份额稳步上升。

数据显示,基础设施项目数量自2013年后持续增长,契合“一带一路”战略方向。少数大型国企主导项目执行——前20家央企承揽80.09%的项目数量和83.70%的投资额,其中中国机械工业集团、中国铁路建设等为主要参与者。前五大企业占据同期项目总量的46%。

从拉美角度看,这些项目有助于弥补长期存在的基础设施缺口。但在就业本地化、项目整合与区域协同方面仍存在短板,具体成效取决于协议安排与执行机制。

编译:袁菁菁 校对:岳云霞