中国对拉美和加勒比地区就业的影响:基于对外直接投资的分析(2003–2016)

中国FDI在拉美创造近26万个就业岗位,服务业与私人投资成新增长点

中国作为全球最具活力的新兴经济体之一,持续推动全球经济重心向亚洲转移。2003至2013年,拉美“黄金十年”的增长主要受惠于大宗商品周期与中国需求上升,被称为“中国效应”。尽管当前中国经济增速放缓,但其对拉美地区的影响依然显著,体现在贸易、外国直接投资(FDI)、基础设施合作及金融流动等多个领域。

本文聚焦中国对拉美和加勒比地区就业数量与质量的影响,重点分析2003–2016年间中国对外直接投资的就业创造效应,涵盖投资结构、区域分布及主要参与企业。

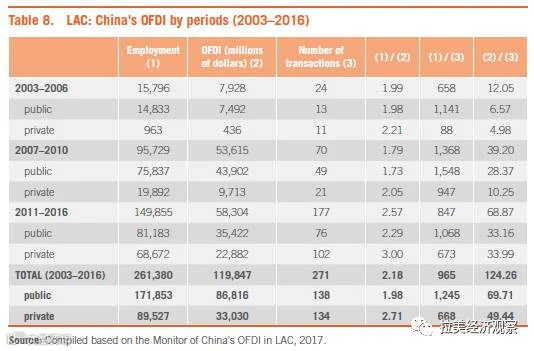

2003–2016年期间,中国在拉美和加勒比地区的对外直接投资共创造约26万个就业岗位,累计完成271笔交易,总投资额达1200亿美元。

数据显示,国有企业仍占据主导地位,占总投资额的72.44%。但过去五年,私人企业投资增长显著,共完成144笔交易。虽然单笔投资规模仅为国企的三分之一,但其活跃度不断提升,成为拉动就业的重要力量。

从行业分布看,原材料类投资仍占主导,占比56.60%;制造业投资占14.77%,近年来呈现强劲增长势头。值得注意的是,面向本地市场的服务业投资——包括金融、银行、特许经营等——在过去五年发展最快,占总投资的28.59%。技术类投资则处于次要位置。

2003–2016年,中国在拉美的对外直接投资中,私人资本占比从5.50%升至39.25%,显著提升就业创造能力。

特别是在2011–2016年期间,由中国私人投资创造的就业岗位占比达45.83%。这一趋势表明,随着更多民营企业进入拉美市场,尤其是布局本地化制造业,中国投资对区域就业的带动作用正不断增强。

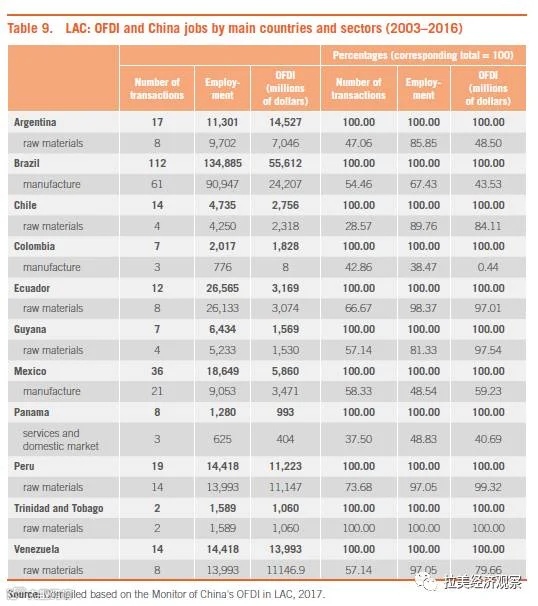

阿根廷和巴西合计占中国对拉美FDI总量的55.9%,贡献58.5%的就业岗位。

其中,阿根廷和厄瓜多尔的投资高度集中于原材料领域,分别有85.85%和较高比例的就业岗位来源于此。巴西虽也以资源为主(67.43%),但产业结构相对多元。墨西哥则显示出不同的投资模式,更多集中在制造与服务环节。

巴拿马情况尤为特殊,48.83%的就业岗位与中国在当地的**服务业投资**相关,部分项目与巴拿马运河运营及物流配套密切相关,体现中国投资向高附加值服务领域的延伸。

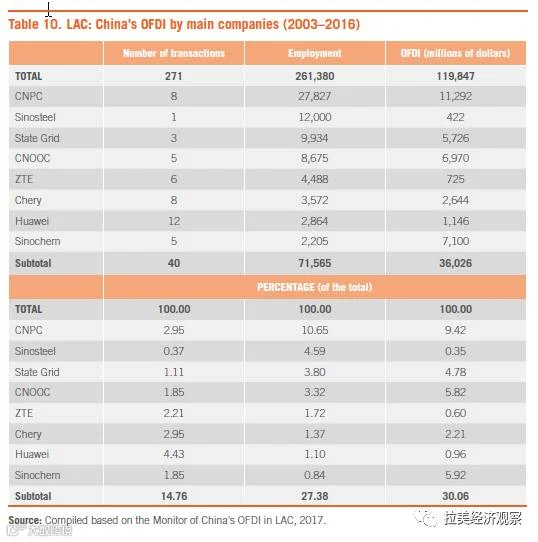

中国在拉美的投资主体日益多元化,除大型国企外,多家民营企业表现突出。

除中石油外,中海油、中钢集团、中化集团等国有能源与资源企业持续发力。同时,华为、中兴通讯、奇瑞等科技与制造类民营企业在拉美广泛布局,显著增加了当地就业机会。

这些企业在通信、汽车制造、技术服务等领域的深度参与,不仅提升了投资质量,也为中拉双边经济关系注入了新动力。