中拉产能合作新机遇:以生产一体化推动“一带一路”延伸

拉美推进生产一体化的现实需求与中国合作前景分析

中国政府提出的共建“一带一路”倡议致力于亚欧非大陆及周边海洋的互联互通,构建全方位、多层次、复合型的区域合作网络。尽管该倡议尚未正式覆盖拉美地区,但中拉整体合作在理念和目标上与“一带一路”高度契合,被视为其自然的空间延伸。

近年来,中国高度重视拉美在全面对外开放战略中的支点作用。自21世纪以来,中拉经贸关系实现跨越式发展。2015年中拉论坛召开及2016年中国对拉政策文件发布,标志着双方合作进入机制化新阶段。以“3×3”产能合作模式(共建物流、电力、信息三大通道;推动企业、社会、政府三方联动;拓展基金、信贷、保险三条融资渠道)为核心的中拉合作框架已形成广泛共识,价值链整合与生产一体化成为双边合作的重要议题。

联合国拉美经委会长期倡导“以平等为目标的结构变革战略”,强调通过贸易、生产与金融一体化提升区域可持续发展能力。其中,生产一体化被视为增强生产力、竞争力和抵御外部冲击的关键路径。本文聚焦拉美生产一体化的发展现状与需求,探讨其对深化中拉产能合作的启示。

拉美促进生产一体化的重要意义

1. 融入全球价值链,适应国际产业布局调整

过去几十年,全球形成了北美、欧洲和亚太三大主要价值链体系。然而,除墨西哥外,绝大多数拉美国家未能深度参与这些价值链,难以提供或吸收中间产品。二战后,拉美错失两次推进生产一体化的良机:一是20世纪70年代因债务驱动的发展模式中断了区域一体化尝试;二是2003–2008年经济繁荣期过度依赖初级产品出口,忽视了产业结构升级。当前,在全球经济深度调整背景下,融入全球价值链各环节对拉美至关重要。

2. 推动区域一体化,培育新增长动力

拉美区域内贸易占比仅为18%,远低于欧盟(63%)、北美及东亚(均约50%)。与此同时,2015–2016年拉美经济连续两年负增长,陷入21世纪以来首次衰退。提升生产一体化水平有助于突破国内市场局限,实现规模经济,推动高技术专业化发展,并减少对原材料出口的依赖,缓解外部约束问题。经验表明,区域内贸易更具多元化特征,中小企业参与度更高,更利于就业创造。

地理邻近虽为生产网络发展的必要条件,但还需共同法律框架、政策协调以及交通、能源、通信等基础设施支撑。缺乏这些要素,生产一体化将难以落地。

3. 助推中拉经贸合作提质增效

中拉合作正经历三大转型:一是贸易从高速增长转向结构优化;二是投资逐步取代贸易成为合作新引擎,由资源导向转向产能合作;三是金融合作从应急应对转向货币协作与机构对接。2000–2012年中拉贸易年均增速达28.7%,但2013年后增速显著放缓甚至下滑,主因在于全球需求疲软、大宗商品价格下跌以及传统贸易结构瓶颈凸显。

拉美对外贸易长期以产业间贸易为主,出口集中于初级产品(2015年占总出口49%),进口则以制成品为主(占总进口78%)。这一结构性矛盾制约了双边贸易持续增长。推动拉美生产一体化和出口多元化,将成为优化中拉贸易结构、扩大产业内贸易的基础。

拉美融入价值链与生产一体化的核心需求

当前拉美价值链发展呈现五大特征:整体参与度偏低;区域内贸易比例低但多元化程度高;产业结构失衡导致产业间贸易主导;产业政策重要性上升;基础设施一体化成为前提条件。基于此,拉美亟需满足以下五方面发展需求:

1. 提升区域内贸易水平

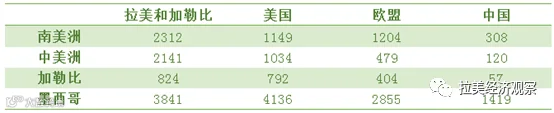

拉美进出口占全球比重长期维持在6%,参与全球贸易程度较低。区域内贸易虽占比不高,但在产品多样性、中小企业参与度和高附加值出口方面表现优于区域外贸易。次区域差异明显:墨西哥、中美洲及加勒比国家深度嵌入美国价值链,而南美国家与欧美及新兴市场联系加强,但内部一体化水平薄弱。因此,前者需向价值链高端攀升,后者应重点提升区域内贸易。

图1:2013年拉美次区域出口到目的地的产品平均数量(个)

图1:2013年拉美次区域出口到目的地的产品平均数量(个)

资料来源:CEPAL, 2014 Latin America and the Caribbean in the World Economy

2. 增加FDI对固定资产投资的贡献

外国直接投资(FDI)对拉美固定资本形成的贡献有限。2015年美国、荷兰和西班牙为前三大来源国。FDI占GDP比重稳定在3%左右,其中仅约三分之一转化为新增有形资本,其余多用于并购或资金转移。本地私人投资仍是固定资本主要来源。尽管如此,跨国公司可通过技术转移、技能培养和带动本地企业融入全球价值链发挥溢出效应。提升FDI的实际投资转化率,将有效助力生产一体化,但其成效取决于劳动力素质、本地供应链能力和制度效率。

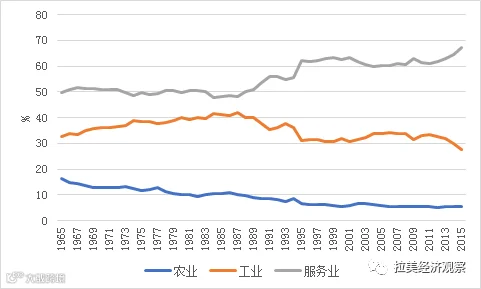

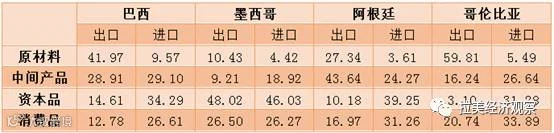

3. 推进产业结构升级

拉美产业结构存在三重失衡:一是过度依赖初级产品出口,导致产业单一化;二是“去工业化”趋势持续,制造业长期衰退;三是服务业占比高但内部异质性强,低端非正规服务占比大。出口呈现“两高一低”格局——产品和地区集中度高、技术含量低。除墨西哥外,巴西、阿根廷、哥伦比亚等国仍以原材料和中间产品出口为主(见图3)。推动产业结构升级、增加产业内贸易,已成为拉美结构改革的核心目标。

图2:1965–2015年拉美地区产业结构变动趋势

图2:1965–2015年拉美地区产业结构变动趋势

资料来源:作者根据世界银行WDI数据库绘制

图3:2015年主要拉美国家进出口结构(%)

图3:2015年主要拉美国家进出口结构(%)

资料来源:世界综合贸易解决方案(WITS)

4. 强化产业政策作用

20世纪90年代受“华盛顿共识”影响,拉美产业政策多聚焦竞争力提升,缺乏实质性内容。进入21世纪后,产业政策重新回归,旨在引导资源向高生产率、知识密集型领域转移。现代产业政策注重强化既有比较优势(如技术赋能资源出口)或创造新的竞争优势。同时,跨境产业链发展要求各国产业政策协调配合,避免政策冲突。由于涉及政治、技术和财政等多重挑战,区域政策协调需采取渐进式推进。

5. 完善基础设施建设

交通、能源、通信等基础设施是实现生产一体化的物理基础。据拉美经委会测算,2006–2020年该地区每年需投入GDP的5.2%用于基础设施建设,若要缩小与东亚经济体差距,则需提升至7.9%。一项研究预测,2011–2040年拉美基础设施总投资需求超13万亿美元,涵盖能源、通信、交通和卫生等领域。

目前主要区域项目包括南美基础设施一体化项目(IIRSA)、中美洲一体化计划(Mesoamerica)和安第斯电力联网系统。以IIRSA为例,截至2013年共包含589个项目,总投资逾1560亿美元,其中交通运输占67%,能源占33%,跨境与多式联运项目占比不足1%。

拉美生产一体化为中拉产能合作带来的四大机遇

积极融入拉美产业升级进程

长期依赖“资源红利”使拉美难以应对复杂国际环境,产业升级迫在眉睫。未来破局关键在于培育动态比较优势,通过制度改革、技术创新承接国际产业转移。中国在制造业、基建和技术方面具备优势,随着国内供给侧改革深化和拉美再工业化推进,双方产业对接水到渠成,有望共同参与全球价值链重构。

提升区域内贸易比重

中拉产能合作不仅要对接欧美和东亚价值链,更应重视提升拉美区域内贸易。区域内市场是多数拉美国家高技术制成品的主要出口目的地,通常吸纳70%以上份额。当双边贸易进入提质增效阶段、中国对拉投资转向市场寻求型和技术寻求型布局时,推动拉美内部市场整合不应被忽视。

支持中小企业国际化

中小企业参与全球价值链可获得市场拓展、技术溢出和融资改善等收益,但也面临议价能力弱、核心技术缺失和供应链不稳定等风险。中拉合作应鼓励中小企业融入区域生产网络,同时建立风险防范机制,提升其附加值获取能力。

以基础设施为突破口整合生产网络

拉美物流成本高昂,铁路、港口、公路等基础设施一体化建设有助于降低运输成本、促进要素流动、缓解区域发展失衡。面对巨大投资需求,拥有先进技术和丰富经验的中国企业大有可为。合作中应注重项目可行性研究、利益相关方评估和风险管控,并尽量纳入当地已有规划,确保项目可持续性和兼容性。

综上,“3×3”产能合作模式是深化中拉经贸合作的优先路径,契合“一带一路”倡议精神。生产一体化作为核心内容,既是拉美结构变革的战略重点,也为中拉合作提供广阔空间。通过“软件”层面的产业对接与“硬件”层面的基础设施协同,推动区域内贸易、产业内贸易与投资多元化,将助力拉美实现价值链跃升。对中国而言,深度参与拉美产业升级、关注区域内部市场、加强基建合作、支持中小企业发展,将成为推动中拉产能合作走深走实的关键举措。

张勇,中国社会科学院拉丁美洲研究所

本文发表于《“一带一路”沿线地区发展与上海作用——中国青年学者“一带一路”纵横谈》