拉美社会养老金的发展实践与减贫效果

制度演进、实施现状及对发展中国家的启示

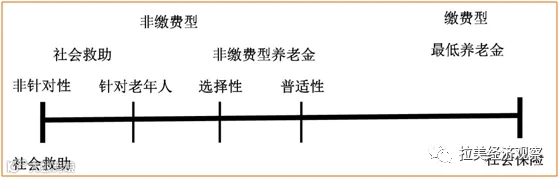

老年人贫困是发展中国家长期面临的重大社会问题,难以通过就业政策或教育培训解决,主要依赖收入转移政策。其中,社会养老金(又称“非缴费型养老金”)作为政府向老年人提供的现金转移计划,仅以年龄、国籍或居住年限为资格条件,不与社保缴费挂钩,旨在直接减贫。根据世界银行养老体系分类,该制度在“五支柱”体系中被单独列为“零支柱”,凸显其在老年保障中的基础性地位。

在老年收入保障谱系中,社会养老金介于社会保险与社会救助之间。其与社会救助共用财政资金来源,与最低养老金同具减贫目标;但区别在于:待遇无需缴费、融资来自一般财政、受益对象专属于老年人。尤其在非正规就业比例高、税收结构以间接税为主的中低收入国家,社会养老金更具财务可持续性和覆盖面扩展潜力。

尽管19世纪末已出现社会养老金雏形,但在多数国家长期处于边缘地位。近20年来,随着全球老龄化加剧和减贫需求上升,该制度在发展中国家迅速推广。截至2015年,全球已有107个项目覆盖103国,其中半数建于1990年后。拉美、南部非洲和南亚成为主要推行区域,尤以拉美地区最具代表性。

拉美社会养老金的兴起源于深刻的历史变革。20世纪早期至70年代,该地区普遍建立基于正规就业的缴费型现收现付制度,但严苛参保条件将大量非正规就业者排除在外,导致老年贫困问题持续存在。80年代经济陷入“失去的十年”,原有制度难以为继。1981年智利率先推行养老金私有化改革,带动十余国转向个人账户积累制。然而,改革并未显著提升覆盖率,反而因管理费高、回报波动大、低收入者负担重等问题广受质疑。

进入21世纪,多国启动再改革:阿根廷、玻利维亚回归公共养老金制度,智利引入“团结养老金”。与此同时,各国普遍强化非缴费型制度建设。世界银行2005年提出“五支柱”养老框架,明确将社会养老金列为独立支柱,为制度转型提供理论支持。叠加2000年代大宗商品繁荣带来的财政改善,拉美国家推动福利模式由“剩余型”向“制度型”转变,扩大社会支出成为包容性增长的重要路径。

自2000年起,拉美掀起社会养老金改革浪潮。目前已有25个经济体建立或强化相关制度,占地区总数三分之二以上。改革呈现两大特征:一是渐进式扩面,如墨西哥从地方试点起步,逐步实现全国覆盖并降低领取年龄;二是制度整合,厄瓜多尔、哥伦比亚将社会养老金纳入综合性福利计划,增强政策协同。

既有制度也不断优化。巴西1988年宪法确立未参保老人享有社会养老金的权利,1996年设立“连续现金待遇”,向城乡低收入老年人和残疾人提供等同于最低工资的补贴。智利2008年整合原有救助项目,推出面向收入最低60%人群的“团结养老金”,实现与个人账户制度衔接,避免道德风险。

各国制度差异显著。按资格条件可分为三类:普享型(如玻利维亚)、养老金调查型(如墨西哥、巴拿马)、家计调查型(如阿根廷、巴拉圭)。待遇水平悬殊,特多达每月468美元,牙买加仅为9美元。相对待遇差距更为突出,巴西社会养老金相当于人均GDP的33%,而牙买加仅占2%。覆盖范围方面,玻利维亚实现全覆盖,阿根廷仅覆盖1%老年人口。相应地,财务成本差异巨大,苏里南达GDP的1.608%,安提瓜和巴布达则不足0.02%。

| 国家或地区 | 名称;引入时间 | 每月待遇水平;占人均GDP比例 | 资格年龄 | 目标定位 | 覆盖60岁及以上人口比例 | 成本占GDP比例 |

| 安提瓜和巴布达 | 老年救助计划;1993 | 94美元;8% | 77 | 家计调查 | 不详 | 0.016% |

| 阿根廷 | 救助养老金;1994 | 198美元;25% | 70 | 家计调查 | 1% | 0.035% |

| 巴哈马群岛 | 非缴费型养老金;不详 | 245美元;12% | 65 | 家计调查 | 6% | 0.080% |

| 巴巴多斯 | 非缴费型养老金;1937 | 299美元;23% | 65.5 | 家计调查 | 22% | 0.736% |

| 伯利兹 | 非缴费型养老金计划;2003 | 51美元;12% | 男65女60 | 家计调查 | 21% | 0.129% |

| 百慕大群岛(英国海外领地) | 非缴费型养老金;不详 | 451美元;不详 | 65 | 养老金调查 | 不详 | 不详 |

| 玻利维亚 | 体面收入计划;1997 | 36美元;15% | 60 | 普享式 | 103% | 1.078% |

| 巴西 | 农村养老金;1963 | 300美元;31% | 男60女55 | 养老金资格调查且以农村为工作地或生计来源 | 28% | 0.984% |

| 连续现金待遇;1996 | 300美元;33% | 65 | 家计调查 | 8% | 0.262% | |

| 智利 | 团结养老金制度;1974年 | 164美元;12% | 65 | 家计调查 | 39% | 0.049% |

| 哥伦比亚 | 哥伦比亚老年计划;2003 | 32美元;5% | 男59女54 | 家计调查和局部地区 | 26% | 0.127% |

| 哥斯达黎加 | 非缴费型计划;1974 | 138美元;15% | 65 | 家计调查 | 20% | 0.368% |

| 厄瓜多尔 | 老年人养老金;2003 | 35美元;7% | 65 | 家计调查 | 42% | 0.240% |

| 萨尔瓦多 | 普享式基础养老金;2009 | 50美元;15% | 70 | 家计调查和局部地区 | 5% | 0.069% |

| 危地马拉 | 老年人经济贡献计划;2005 | 51美元;18% | 65 | 家计调查 | 11% | 0.126% |

| 圭亚那 | 老年养老金;1944年引入,1993年普享 | 65美元;18% | 65 | 普享式 | 96% | 1.063% |

| 牙买加 | 健康和教育促进项目;2001 | 9美元;2% | 60 | 家计调查 | 18% | 0.040% |

| 墨西哥 | 老年人养老金;2001 | 40美元;5% | 65 | 养老金调查 | 42% | 0.200% |

| 地区计划;2001 | 6美元;1% | 64-70 | 局部地区 | 9% | 不详 | |

| 巴拿马 | 70岁全覆盖项目;2009 | 50美元;5% | 70 | 养老金调查 | 23% | 0.166% |

| 巴拉圭 | 老年人生计养老金;2009 | 103美元;27% | 65 | 家计调查 | 17% | 0.437% |

| 秘鲁 | 65岁养老金;2011 | 45美元;8% | 65 | 家计调查 | 11% | 0.106% |

| 圣文森特和格林纳丁斯 | 养老救助待遇;2009 | 60美元;10% | 67 | 家计调查 | 53% | 不详 |

| 苏里南 | 普通老年公积金;1973 | 153美元;19% | 60 | 普享式 | 106% | 1.608% |

| 特多 | 老年人养老金;1939 | 468美元;27% | 65 | 家计调查 | 45% | 1.414% |

| 乌拉圭 | 非缴费型养老金计划;1919 | 298美元;22% | 70 | 家计调查 | 5% | 0.238% |

| 委内瑞拉 | 关爱使命计划;2011/12 | 246美元;18% | 男60女55 | 家计调查 | 19% | 0.604% |

资料来源:HelpAge International’s Social Pensions Database

注:以上数据为最新可获数据,可能存在统计误差。

社会养老金的减贫成效显著

研究表明,社会养老金在拉美地区有效缓解了老年贫困。首先,其不仅降低贫困发生率,更显著缩小贫困深度。以巴西为例,若无社会养老金,贫困人口将增加逾7%,赤贫人口上升9.6%;贫困差距扩大35.7%,赤贫差距甚至翻倍。可见,制度对最脆弱群体支持力度更强。

其次,社会养老金提升老年人心理健康与整体福祉。墨西哥研究显示,获得养老金显著改善老年人心理状态,增强生活满意度。尽管理论上可能促使提前退休,但实际影响有限——多数人转向家庭农业或无薪劳动,家庭总收入上升,消费能力增强。

最后,减贫效果受家庭结构影响明显。在实行家计调查的国家,家庭人口越多,人均受益越低。哥伦比亚与秘鲁数据显示,实施社会养老金后,全国贫困率分别下降4.9和12.9个百分点,农村降幅尤为突出(12.1和24.8个百分点),城市则较低(2.8和5.7个百分点)。秘鲁效果更优,主因在于老年人家庭规模较小。

| 家庭成员人数 | 哥伦比亚 | 秘鲁 | ||||

| 城市 | 农村 | 总体 | 城市 | 农村 | 总体 | |

| 社会养老金领取者所在家庭的规模分布 | ||||||

| 1 | 9.7 | 12.0 | 10.4 | 5.6 | 13.2 | 10.9 |

| 2 | 16.0 | 22.2 | 17.9 | 18.8 | 35.1 | 30.1 |

| 3 | 14.5 | 17.5 | 15.4 | 15.6 | 14.4 | 14.8 |

| 4 | 15.3 | 12.6 | 14.5 | 14.4 | 9.7 | 11.1 |

| 5或以上 | 44.6 | 35.7 | 41.9 | 45.9 | 27.6 | 33.1 |

| 总计 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| 社会养老金实施前的家庭贫困率 | ||||||

| 1 | 20.9 | 32.5 | 23.8 | 7.0 | 33.2 | 20.5 |

| 2 | 15.1 | 31.5 | 18.7 | 11.6 | 47.7 | 29.0 |

| 3 | 14.2 | 30.1 | 17.4 | 12.0 | 48.6 | 23.9 |

| 4 | 20.9 | 29.3 | 22.6 | 13.2 | 50.1 | 22.9 |

| 5或以上 | 35.2 | 41.8 | 36.6 | 21.3 | 62.1 | 32.8 |

| 总体 | 22.2 | 34.0 | 24.8 | 14.6 | 48.5 | 27.3 |

| 社会养老金实施后的家庭贫困率 | ||||||

| 1 | 15.2 | 14.6 | 15.1 | 1.6 | 5.1 | 3.4 |

| 2 | 12.6 | 15.4 | 13.2 | 4.9 | 12.8 | 8.7 |

| 3 | 10.9 | 16.4 | 12.9 | 7.6 | 24.2 | 13.0 |

| 4 | 18.9 | 24.3 | 19.9 | 6.8 | 37.1 | 14.8 |

| 5或以上 | 32.8 | 33.1 | 32.8 | 15.7 | 51.5 | 25.9 |

| 总体 | 19.4 | 21.9 | 19.9 | 8.9 | 23.7 | 14.4 |

资料来源:Olivera J, Zuluaga B. The Ex-ante Effects of Non-contributory Pensions in Colombia and Peru[J]. Journal of International Development, 2014.

其他效应分析

除减贫外,社会养老金还带来多重影响。在收入分配方面,因缴费型制度覆盖不足且偏向正规就业群体,社会养老金难以弥合城乡与职业间待遇差距,再分配效应有限。劳动力供给方面,影响因国而异:巴西农村地区约40%受益人完全退出劳动市场,哥伦比亚和秘鲁分别为5%和9%,墨西哥总体劳动参与率几乎不变。待遇水平越高,退出倾向越强。财政成本总体可控,哥伦比亚与秘鲁预测显示,2035年前社会养老金支出占GDP比重温和上升,之后随老龄化趋缓而回落。

结论与启示

拉美经验表明,社会养老金是应对老年贫困的有效工具,尤其适用于非正规就业普遍的发展中国家。对中国而言,城乡居民养老保险虽实现广覆盖,但激励不足、缴费水平低,未来养老金普遍偏低。若要彻底解决老年贫困,需大幅提高政府转移支付部分,实质迈向社会养老金模式。

政策制定应把握四点:一是将其纳入精准扶贫体系,优先保障无养老金收入的农村老年人;二是尊重制度规律,构建多支柱养老体系,弥补缴费型制度覆盖缺口;三是明确功能定位以防止贫困为核心,避免过高待遇引发财政压力与劳动抑制;四是合理选择模式,在普享型、养老金调查型与家计调查型之间权衡财务与管理成本,确保制度可持续。

本文全文发表于《国际经济评论》,2016年第6期。

齐传钧,中国社会科学院拉丁美洲研究所。