拉丁美洲经济复苏前景与结构性挑战

大宗商品周期与区域分化下的增长路径

2016年,拉丁美洲和加勒比地区(LAC)经济预计萎缩1.1%,主要受南美大国经济衰退拖累。然而,随着巴西、阿根廷等国逐步复苏,叠加墨西哥、中美洲及加勒比地区(MCC)相对稳健的增长表现,2017年该地区有望实现1.8%的经济增长。但全球经济波动与贸易保护主义抬头仍带来下行风险。

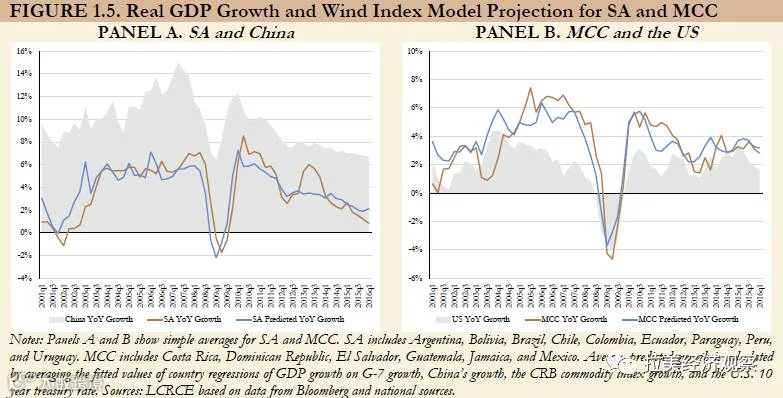

图1 SA和MCC的实际GDP增长与风指数模型预测

南美洲(SA)与MCC的经济走势差异,根源在于贸易结构分化:SA以大宗商品净出口为主,而MCC多为净进口国。这一结构差异导致两者在商品价格周期中呈现截然不同的宏观经济表现。出口国增长更易受外部需求波动影响,而进口国则受益于低油价等有利条件。

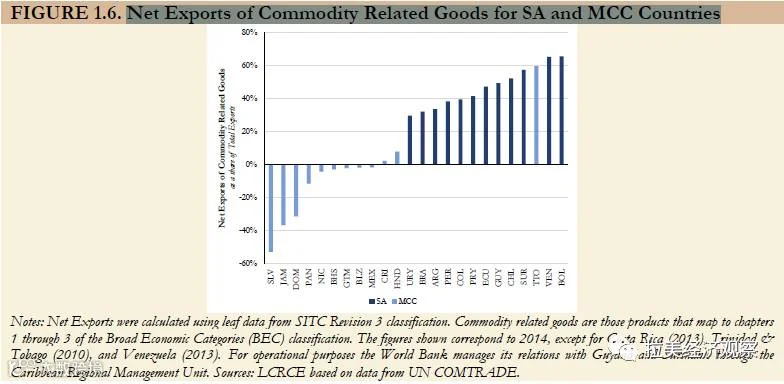

图2 SA和MCC国家的商品相关商品净出口额

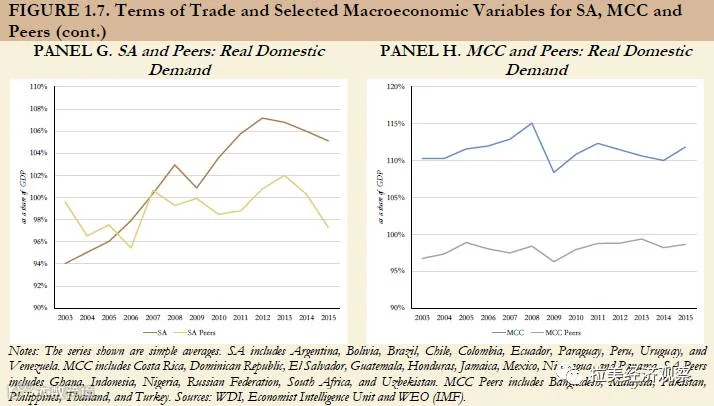

MCC国家整体增长低于同类中等收入经济体,反映出供给侧制约因素突出。作为区域内最大经济体,墨西哥近年投资与增长均低于区域平均水平,尽管其结构性改革持续推进。

图3 SA、MCC和同类国家的贸易条件和选定的宏观经济变量

南美国家过去数年普遍经历增长下滑与通胀上升,尤其在低储蓄国家如阿根廷、巴西、哥伦比亚、乌拉圭和委内瑞拉更为显著。这些国家公共支出扩张导致财政失衡,其中巴西、哥伦比亚和乌拉圭面临高额利息支付压力,而委内瑞拉则源于基础支出失控。

高储蓄国家厄瓜多尔与玻利维亚虽扩大支出,但也出现财政失衡,凸显政策执行的共性挑战。

中国主导的商品价格下行趋势正推动南美进入“新常态”调整期。尽管部分中美洲和加勒比国家受制于既有财政问题,墨西哥也需应对油价下跌带来的财政压力,但各国调整节奏各异。

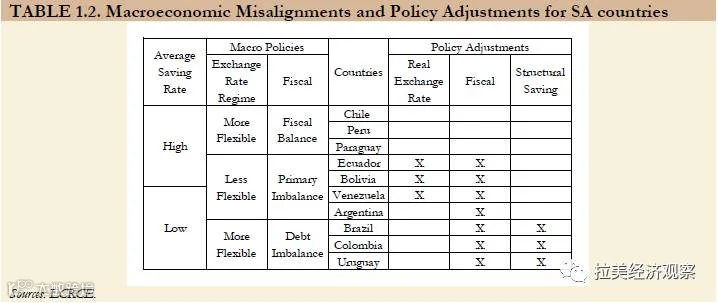

第一类为高储蓄、实行灵活汇率的国家(智利、巴拉圭、秘鲁),已基本完成调整。其财政与外部账户保持可持续,通胀温和,增长高于区域均值。其中巴拉圭因贸易条件稳定,调整压力最小;智利则面临投资下降问题。

第二类包括委内瑞拉、阿根廷、厄瓜多尔和玻利维亚,除阿根廷外均需同时进行财政整顿与实际汇率调整。委内瑞拉形势最为严峻。阿根廷已转向灵活汇率,下一步需深化财政改革以释放货币政策空间。厄瓜多尔与玻利维亚因汇率僵化削弱外部竞争力,亟需通过紧缩财政与工资价格调整实现实际贬值。

图4 SA国家的宏观经济失调和政策调整

第三类为低储蓄、实行浮动汇率的国家(巴西、哥伦比亚、乌拉圭)。巴西财政赤字严重挤压货币政策空间,三国均需短期财政整顿以控制债务,并推进储蓄改革为投资腾出资源。尽管储蓄率难快速提升,但前期制度改革有助于提振信心与投资。

恢复宏观平衡还需推动非贸易品向可贸易品转型,改善贸易账户,释放增长潜力。然而,在全球需求疲软、国际贸易放缓背景下,出口拉动增长面临挑战,亟需区域协同提升国际市场份额。

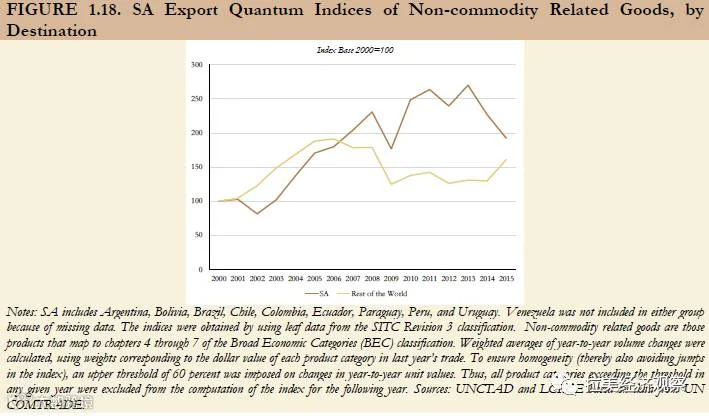

图5 SA非非流通货物相关商品的出口指数

发展有效进口替代产品(即本地生产且不依赖保护的进口竞争品)有助于在外部需求疲弱时维持增长。同时,区域内更具竞争力的汇率政策有利于贸易扩张,深化区域合作符合共同利益。

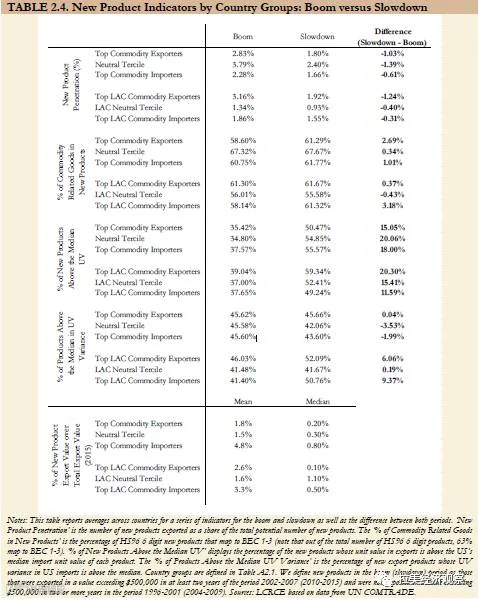

图6 各国新产品指标:繁荣与减速

尽管美元计价出口持续下滑,自2015年底起南美出口量已回升,尤以巴西、智利、哥伦比亚等贬值幅度较大国家最为明显,显示汇率调整初见成效。但增长仍集中于初级产品,高附加值商品出口占比有限。

出口多样化是应对波动、提升韧性的关键策略。微观数据显示:

第一,汇率灵活性显著增强出口对全球需求变化的响应能力,尤其在实施浮动汇率的国家,集约边际(现有产品增量)表现突出。

第二,广延边际(新出口产品)数量增加,新品多具较高利润率和发展潜力,且更多面向美国等高收入市场,表明出口升级趋势显现。

第三,出口目的地日趋多元,灵活汇率国家在经济放缓期间更积极拓展新市场,尤其对小型经济体而言,汇率弹性有助于推动多样化进程。

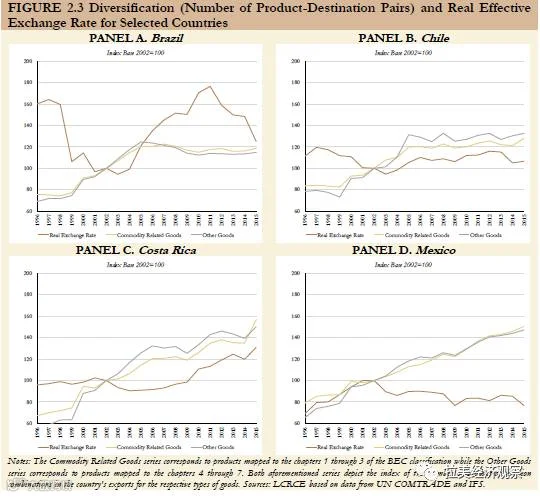

图7 产品目的地多样化和实际有效汇率

长期增长可持续性取决于出口质量而非数量。当前复苏迹象表明,南美国家正从单纯依赖价格竞争力转向市场与产品创新,但转型升级仍处初期阶段。

结论

总体来看,拉美地区宏观经济调整仍在推进,前景趋于积极。结构调整需“推力”(提升本土企业竞争力)与“拉力”(对接高端市场需求)并举。未来增长能否实现可持续,取决于结构性改革深度及外部环境演变。更多高质量数据将有助于进一步评估转型成效。

编译:马文龙 校对:史沛然

责任编辑:史沛然