拉丁美洲现代服务贸易发展现状与挑战

中间服务成制造业出口关键驱动力,区域竞争力面临结构性瓶颈

全球金融危机后,商品贸易活跃度显著下降,年均增速由危机前的6.3%降至2.2%,2016年起更低于全球GDP增速。尽管2017年随能源和金属价格上涨,拉丁美洲和加勒比地区出现贸易复苏迹象,但宏观经济、技术变革及地缘政治的不确定性仍使增长前景存疑。

现代服务贸易滞后制约整体竞争力

自上世纪90年代以来,全球服务贸易增速持续高于商品贸易,主要受信息通信技术推动,催生了可跨境交付的“现代服务”,涵盖商业、金融、信息技术、研发、电信等领域。相比之下,拉美在现代服务贸易中表现疲软。

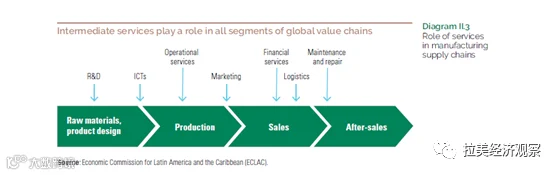

服务业已成为提升制造业国际竞争力的核心要素,尤其在“制造4.0”背景下,软件、云计算、大数据等服务显著提升制成品附加值。同时,中间服务广泛应用于生产流程,推动商品与服务深度融合,需统筹分析其联动效应。

中间服务是制造业出口表现的关键驱动力

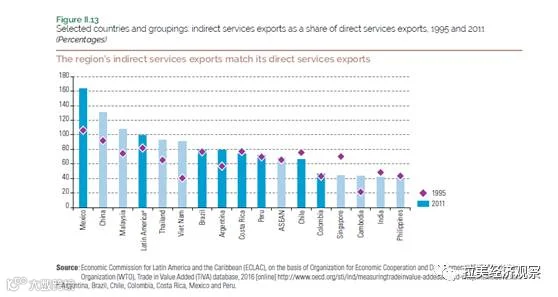

传统服务贸易统计难以全面反映一国服务出口实绩,因大量服务以中间投入形式嵌入货物出口。基于附加值贸易(TiVA)数据,1995至2011年间,拉美国家间接服务出口占比差异显著:2011年哥伦比亚为40%,墨西哥高达160%,体现其深度融入北美制造业供应链。

服务在制造业价值链中发挥四大作用:

- 成本服务:物流、金融、ICT、保险、管理等降低支出、提升效率,常被外包给专业供应商;

- 网络服务:会计、客户关系、总部职能、IT支持和物流助力构建全球价值链,降低协调与交付成本;

- 价值服务:通过物联网、数据分析增强产品差异化,提升客户忠诚度,适用于高复杂度产品;

- 市场准入服务:跨国公司通过海外分支机构提供分销、维护、营销等服务,克服壁垒并深化本地市场理解。

地区国家多以国内服务并入制造业出口

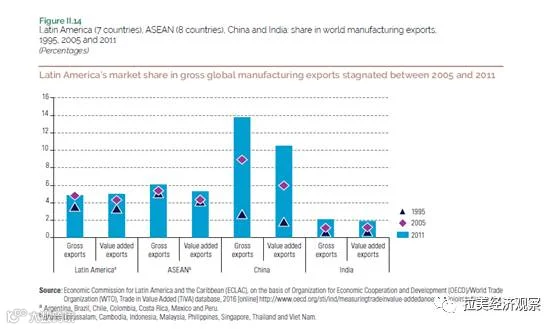

1995至2005年,拉美在全球制造业出口份额有所上升,但此后停滞。相较之下,中国、印度及东盟持续扩大市场份额。按出口增加值计算,2005至2011年拉美份额仅上升0.7个百分点,远低于中国(4.6)和东盟(1.0)。

该现象常归因于“荷兰病”——资源出口繁荣推高汇率,削弱制成品竞争力。此外,部分国家如哥斯达黎加以高服务密集型制造业见长,而哥伦比亚、智利、秘鲁等依赖大宗商品加工,服务投入较低。1995至2011年,哥斯达黎加和巴西制造业服务含量上升,墨西哥基本持平,其余南美国家则呈下降趋势。

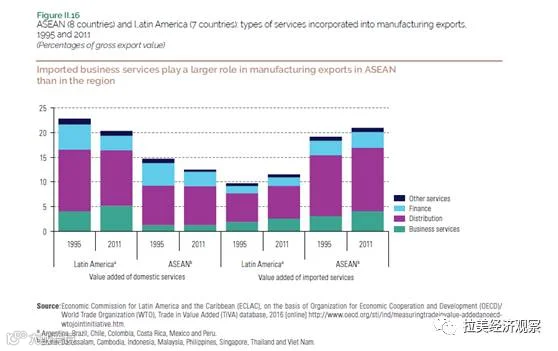

值得注意的是,拉美制造业出口中国内服务附加值高于东盟,但进口服务占比显著偏低。由于进口商业服务对国际竞争力影响更大,东盟更高水平的进口服务可能部分解释其更优出口表现。跨国企业倾向于选择质量更高的进口服务,并在全球统一部署,进一步抬升进口服务比重。

差异成因包括:东盟更深参与区域生产网络,带动服务进口;拉美国内服务部门相对完善,倾向本地外包;产业结构不同——拉美侧重资源型制造,服务密度低;东盟聚焦电子等技术密集型产业,依赖进口高端服务。

国内中间服务对竞争力的贡献与进口的不同

实证分析显示,制造业出口中进口服务量与全球市场份额正相关,国内服务量则呈负相关。细分来看,部分国内商业服务有正面贡献,而金融、房地产等服务呈负向关联,可能源于服务质量不足。

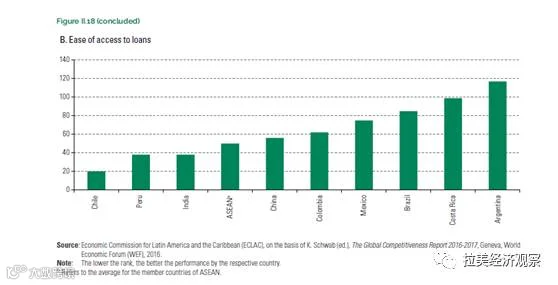

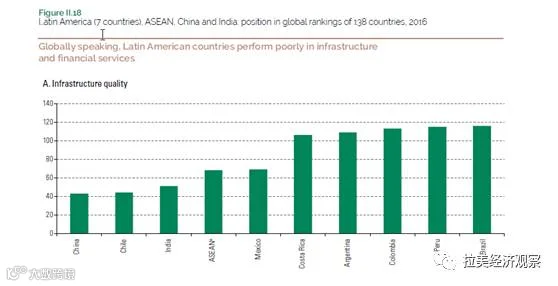

国际排名显示,多个拉美国家在基础设施质量、融资便利性等方面落后于亚洲经济体,制约了国内服务对制造业的支撑能力。提升关键中间服务的质量与国际化水平,成为增强区域出口竞争力的关键路径。