阿根廷通胀趋缓、薪资上涨与大豆出口低迷:经济形势多维观察

通胀增速放缓,控通胀成经济复苏关键

阿根廷央行行长费德里科·施图尔辛格预计,6月通胀数据将呈现积极信号。多位经济学家支持这一判断,其中米格尔·贝恩预测当月商品价格涨幅约为1%。尽管存在不同观点,但普遍认为国内通胀压力正进入下行通道。

Ferreres&Asociados首席经济学家福斯托·斯波托尔诺预测6月通胀率为1.3%,较5月有所回落。受央行加息影响,去年下半年除11月外,月度通胀率基本维持在1%~1.2%区间。

帕布罗·戈尔丁指出,5月通胀率为1.4%,6月或维持在1%~1.5%之间,对经济冲击有限。《经济与地区》杂志的迭戈·嘉科米尼认为,下半年月度通胀率有望降至1%以下。实现全年通胀率不超17%的目标虽具挑战,但从当前趋势看仍有可能。

斯波托尔诺强调,达成该目标需下半年月均通胀控制在0.82%以内,他更倾向于预测全年通胀率为19%或20%。戈尔丁表示,在控通胀与促增长之间难以兼顾,政府应优先解决高通胀问题,为后续经济复苏奠定基础。

企业薪资平均涨幅达27%,劳动力市场回暖

普华永道发布的“薪酬和福利趋势”报告显示,2016年阿根廷劳动力市场显著改善。172家私营企业上调员工薪资,平均涨幅达27%,远高于当前21%的通胀预期。

尽管薪资增长未能完全抵消购买力下降和税负上升的影响,但企业用人意愿增强。数据显示,74%的企业计划在8月31日前加薪,66%的企业实行每年两次调薪机制。

今年2月调查显示,35%的企业计划招聘新人,仅8%考虑裁员;而2016年同期分别为19%和20%。工程师、技术人员及商业高管等岗位面临人才流失,主因包括薪酬偏低、专业人才短缺及市场需求旺盛。不过,89%的企业已识别关键人才并制定留任策略。

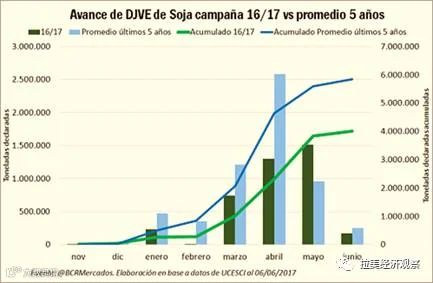

大豆出口跌至六年新低,出口结构面临调整

根据阿根廷外销声明(DJVE)数据,2016/17年度大豆出口量处于六年来最低水平。罗萨里奥证券交易所报告指出,当前大豆产量远低于过去五年585万吨的月均水平,加工副产品销售亦呈下滑趋势。

虽然本年度豆粕累计销量达930万吨,高于875万吨的五年均值,但需注意2016年政府曾因汇率贬值和去库存压力推动出口,因此长期比较应以五年均值为基准。

大豆油月出口量为138万吨,低于五年均值160万吨。前四个月出口量同比减少40万吨,导致海运运力过剩。部分运力转用于生物柴油出口,使其出口量较2016年的26.3万吨增加8.5万吨。

尽管大豆价格下跌与比索小幅贬值并存,但并未有效提升农业部门收入,工业与出口环节利润仍处低位。

财政赤字与货币供应影响通胀走势

阿根廷高通胀与联邦政府财政赤字密切相关。2017年财政赤字约占GDP的6%。为弥补赤字,政府大幅增发国债,从2015年的3290亿比索增至2017年预计的6326亿比索,两年增幅达92%。

中央银行是国债主要购买方,导致基础货币供应量在2015年12月至2017年2月期间增长47.8%。此后,央行减持国债使货币供应量在2017年前五个月下降约4%,成为通胀放缓的重要因素。

农产品出口是阿根廷重要外汇和税收来源。政府对大豆、豆油、豆粕等征收出口关税(起征点200美元/吨)。2016年因玉米、小麦出口价低于起征点,马克里政府取消其出口税;大豆类产品的税率则由35%下调至30%。尽管出口价格走低,但出口量显著增长,如2012–2015年大豆油出口从415万吨增至603万吨,大豆出口从2379万吨增至2809万吨。