拉丁美洲和加勒比地区农产品贸易面临的机遇与挑战

全球贸易格局变化下,拉美农业出口潜力与可持续发展并重

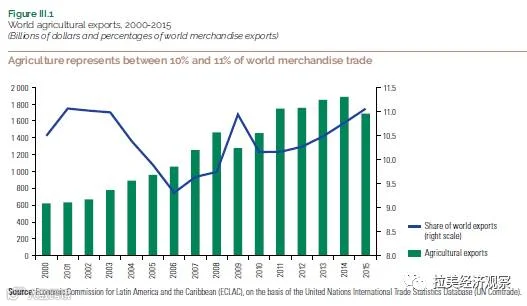

全球经济与金融危机后,全球商品贸易活跃度显著下降。危机前,全球贸易年均增长6.3%,而此后降至2.2%。到2016年,全球贸易增速已低于GDP增速。尽管2017年随着能源与金属价格上涨,拉丁美洲和加勒比地区贸易出现复苏迹象,但宏观经济、技术变革及地缘政治的不确定性仍使增长前景存疑。

拉美农产品出口面临广阔市场空间

全球人口预计从目前的73亿增至2050年的95亿,新增人口主要集中在非洲和亚洲的发展中国家。伴随经济增长、城市化进程加快及中产阶级扩张,这些地区对农产品的需求将持续上升,为拉美农业出口带来重大机遇。长期以来,拉美在农产品领域保持贸易盈余,农业、水产养殖、林业及农产品加工业不仅贡献外汇收入,也在推动区域经济增值与多元化方面发挥关键作用。

然而,充分释放潜力需应对双重挑战:一是提升出口产品附加值,减少对初级产品的依赖,以获取更高国际定价;二是确保出口扩张符合《2030年可持续发展议程》和《巴黎气候变化协定》要求,实现社会与环境可持续发展。

全球农产品贸易高度集中,中国与巴西地位显著提升

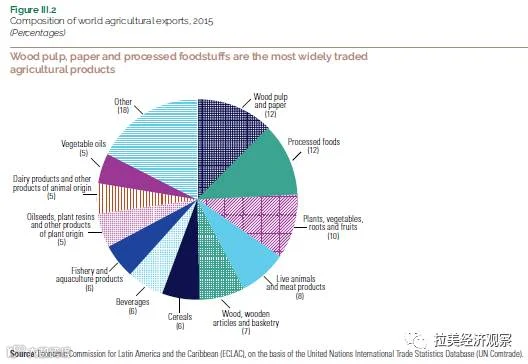

2015年,全球农产品贸易额达1.69万亿美元,占商品出口总额的11%。纸浆造纸与食品制成品各占贸易额的12%,五大类农产品(水果、蔬菜、肉类、木材及制品)合计占比达50%。

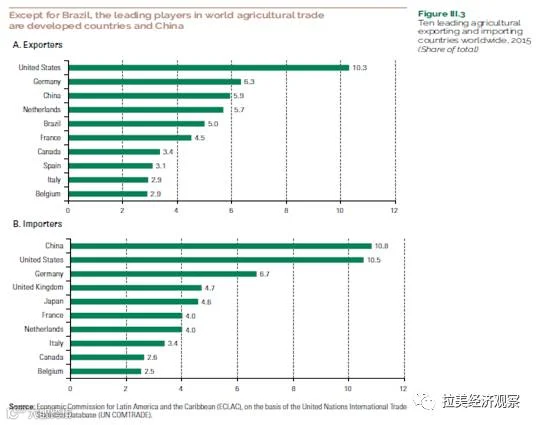

全球前十大农产品出口国与进口国高度重合,其中8国同时位列双榜。贸易集中度高,前十国占据全球出口50%、进口54%。欧盟作为整体是最大进出口方。中国已从2000年第十大出口国跃升至2015年第三大出口国,并成为全球最大农产品进口国。

在拉美地区,巴西表现突出,从2000年第十一跃居2015年第五大出口国,占全球份额约5%,并以近733亿美元的净出口额成为全球最大农产品净出口国。阿根廷虽未入前十,但以超320亿美元净出口额位居全球第二。墨西哥为该地区第三大出口国,占全球出口1.7%,同时也是重要进口国,吸收全球2%的农产品进口。

全球农产品贸易增速或将放缓

预测显示,2017至2026年全球食品需求增速将显著低于此前十年。谷物、肉类、鱼类和植物油的年均消费增长率约为2007–2016年的一半。主要原因包括全球人口增速下降(未来十年年均约1%)、生物燃料需求减弱以及新兴经济体增长乏力。中国曾是全球粮食需求增长的主要驱动力,但受经济增速放缓和部分家庭收入下降影响,未来食品需求增长也将趋缓。

受此影响,同期全球农产品贸易量年均增速预计不超过2%,远低于前十年超过4%的水平。此外,主要进口国如中国、印度和印度尼西亚推行粮食自给政策,采取更多保护主义措施,进一步抑制贸易扩张。

尽管整体趋势偏保守,但在农业资源匮乏的北非、中东地区,农产品进口依赖度依然较高。同时,随着人口与经济快速增长,撒哈拉以南非洲的城市化和中产阶级扩大,未来十年其粮食进口需求预计将大幅上升,为拉美出口提供新机会。