拉丁美洲和加勒比地区在全球农产品贸易中的地位与挑战

亚洲成主要出口市场,区域内部差异显著

全球金融危机后,商品贸易增长放缓,2017年出现复苏迹象。受能源和矿产价格上涨带动,拉丁美洲和加勒比地区贸易回暖,尤其是农产品出口表现突出。然而,在宏观经济、技术变革与地缘政治不确定性背景下,其长期可持续性仍面临挑战。

近年来,服务贸易增速持续高于商品贸易,信息和通信技术推动金融、信息技术、专业服务等“现代服务”实现跨境交易,打破地理限制。这些服务不仅支撑“制造4.0”转型,也通过软件、大数据、云计算提升制成品附加值。在低技术制造业和资源型产业中,中间服务对产品差异化和价值创造的作用日益增强,商品与服务生产已深度耦合,需协同分析其发展趋势。

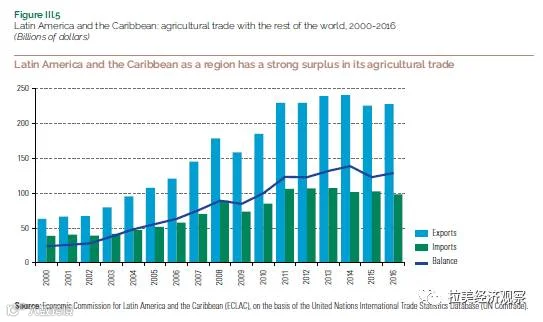

拉丁美洲和加勒比地区整体为农产品净出口方,长期保持对外贸易顺差。2012–2016年期间,尽管大宗商品出口总额下降21%,该地区农产品出口仅微降1%,展现出较强韧性。进入21世纪以来,农业在区域出口中的比重从2000年的17%升至2016年的26%;在全球农业出口中占比由10%上升至13%(2015年),远超其5.6%的商品出口全球份额。

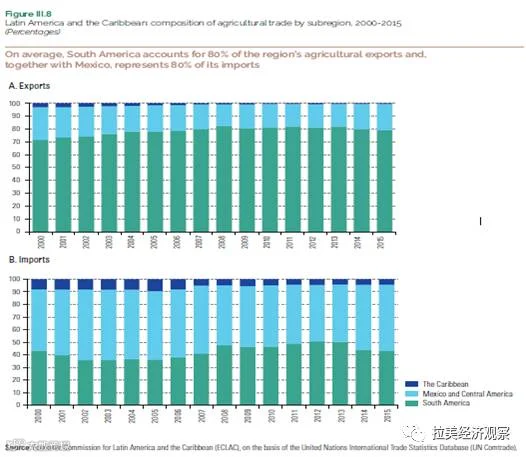

区域内部格局分化显著:南美洲贡献了约80%的农产品出口,墨西哥占11%,中美洲7%,加勒比仅1%。进口方面,南美占45%,墨西哥35%。因此,南美和中美洲普遍呈贸易顺差,而墨西哥与加勒比则长期处于赤字状态。

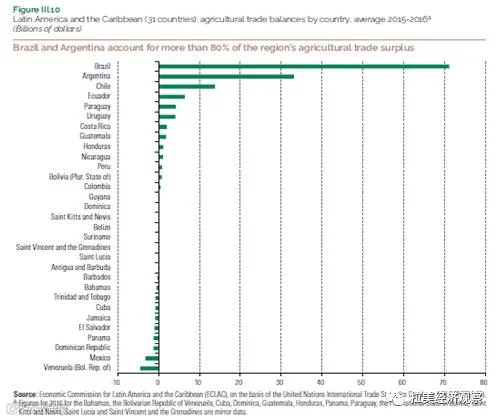

国家层面,巴西和阿根廷主导出口格局,2015–2016年合计占区域农产品出口总量的53%,贡献83%的贸易顺差。

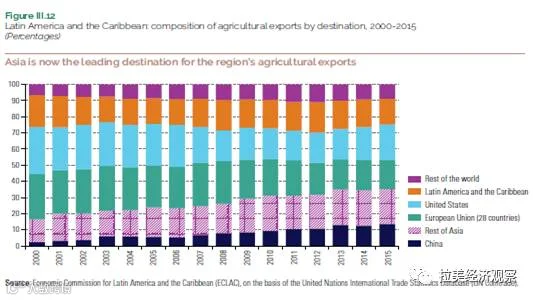

过去15年,亚洲成为拉美农产品出口最重要的市场。2000年至2015年,亚洲份额从17%跃升至35%,主要受益于对中国出口激增——中国在该地区农产品出口中的占比从2%升至14%,超越日本成为亚洲首要买家。同期,欧盟、美国及区域内市场的份额分别由28%降至18%、29%降至22%、20%降至16%。

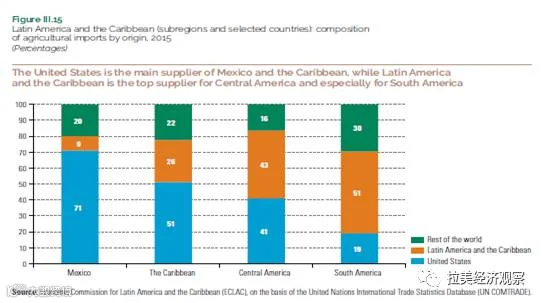

在进口来源上,美国是拉美地区最大的农产品供应国,占比达43%;区域内国家提供33%。这一格局自2000年以来基本稳定。但次区域间存在差异:美国主导墨西哥和加勒比供应体系,南美则以本地供给为主,中美洲市场由美国与南美共同主导。

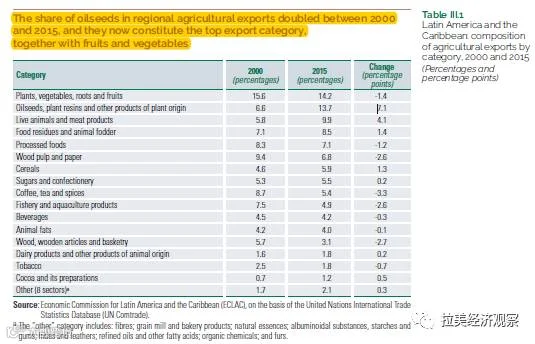

拉美农产品出口以初级产品为主,油籽和水果蔬菜各占14%,肉类占10%。其中,大豆几乎构成全部油籽出口(占总出口额13%);香蕉、葡萄、菠萝、鳄梨为主要果蔬品类;冷冻牛肉和禽肉是肉类出口主力。

2000–2015年间,油籽和肉类出口份额增长最快,而咖啡、茶叶、木材制品、渔业产品及木浆造纸类产品显著下滑。加工食品出口份额亦呈下降趋势,显示该地区在高附加值农产品领域的竞争力不足。