拉丁美洲经济复苏与结构性挑战

在外部冲击与内部改革中寻求可持续增长路径

经历多年经济增长低迷后,随着全球经济加速复苏,拉丁美洲部分国家的经济衰退趋于结束,区域经济有望在2017至2018年逐步回暖。然而,长期增长动力依然疲弱,收入水平向发达经济体趋同的进程受阻,尤其是依赖大宗商品出口的国家面临更大压力。尽管财政政策空间有限,但通胀放缓为货币政策提供了支撑空间。当前关键在于推进结构性改革,提升增长的可持续性与包容性,重点领域包括弥补基础设施短板、加强人力资本投资、促进女性劳动参与、减少非正规就业、改善治理效能、遏制腐败,以及深化贸易与金融一体化。

三、正在进行的两个调整

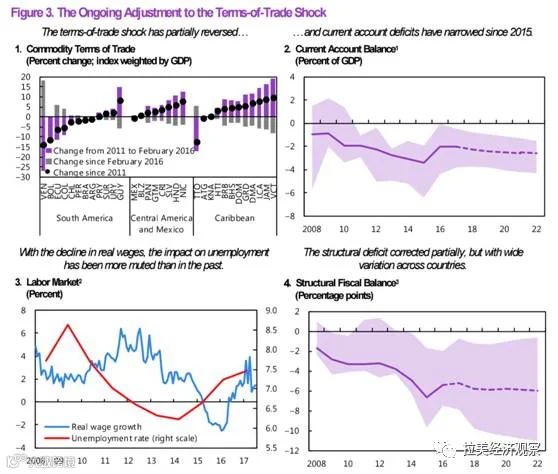

拉美地区此前遭受的贸易条件冲击已部分逆转,大宗商品价格企稳并温和回升,但南美洲主要出口国仍承受收入损失,而以旅游业为主的加勒比和中美洲国家则获得相对收益(图3)。多数国家已启动外部平衡调整,区域经常账户赤字较2015年高点显著收窄。汇率弹性增强促进了这一过程,具备汇率调节机制的国家国内需求下降较小,缓冲效果更佳。实际工资下行也在一定程度上缓解了劳动力市场压力,失业率仅在严重衰退国家明显上升。

商品收入下滑导致出口国财政状况恶化。尽管2016至2017年结构性赤字有所修复,预计2018年起财政政策将转为积极,随后回归中性,但各国调整节奏差异显著。巴西结构性财政平衡预计持续恶化;墨西哥与阿根廷将在2018至2019年继续推进整顿;智利与秘鲁的调整则将推迟至同期启动。

四、温和趋同前景

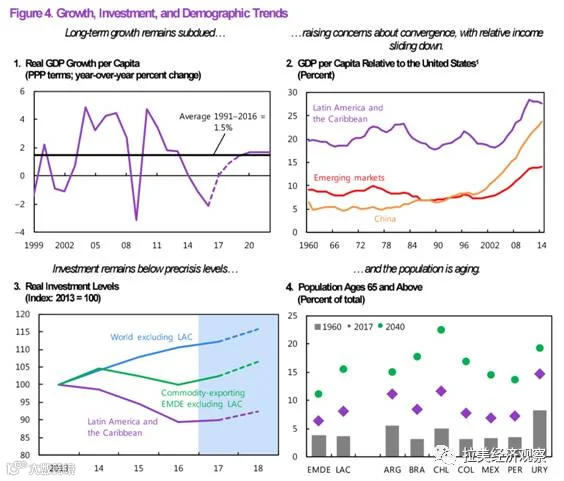

尽管经济复苏迹象显现,拉丁美洲与加勒比地区中长期增长前景仍显黯淡。预计未来人均GDP年均增速约为1.7%(图4),在区域内差异较小,但远低于新兴市场与发展中国家平均水平(3.5%),更大幅落后于中国(9%)。该增速仅略高于发达经济体,引发对趋同趋势停滞的担忧。事实上,继本世纪头十年中期短暂回升后,拉美相对于美国的收入水平已再度下滑。

低生产率持续制约整体增长,资本与劳动力贡献均处于历史低位。投资水平仍显著低于危机前,既受大宗商品相关投资萎缩影响,也因公共资本支出收缩所致,导致资本存量不足与效率低下并存。与此同时,随着65岁以上人口比例稳步上升,人口老龄化趋势将削弱劳动力供给的增长潜力。