2016-2017年拉美经济形势:持续下探,反弹乏力

经济连续衰退,政策空间受限,复苏前景波折

2016年,受全球经济疲软、大宗商品价格低迷及贸易投资下滑影响,拉美和加勒比地区经济延续下行趋势,整体增长、通胀、就业和国际贸易等多项指标表现不佳。三大次区域经济增速普遍回落,但中美洲仍保持相对领先。面对经济压力,各国财政与货币政策多具短期性和应急性特征,政策空间有限。展望2017年,外部环境改善或助力经济止跌企稳,但中短期内难以实现强劲反弹,基本面改善有限,区域内部发展差异仍将延续。

2016年,拉美和加勒比地区经济政策以防御为主。财政收入下滑制约支出能力,财政总体呈现收缩态势;货币政策在控制通胀与刺激需求之间权衡,政策空间受限,仍具短期应对特征。

受大宗商品价格下跌和经济下行影响,地区财政压力上升,初级财政赤字扩大。多国实施紧缩政策,通过削减支出弥补收入下降,维持财政基本稳定。

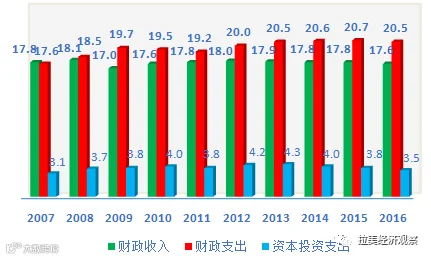

财政支出方面,地区平均支出小幅下降。油气出口国如哥伦比亚、厄瓜多尔等降幅最大,占GDP比重下降1.6%;食品出口国如阿根廷、乌拉圭等减少约0.1%;矿产金属出口国及加勒比服务出口国支出略有上升。资本支出普遍压缩,平均降幅约为GDP的0.3%,其中油气出口国及巴西、巴拿马等削减显著,而墨西哥、危地马拉等中美洲国家则增加公共投资。经常性支出调整差异明显:巴西及食品出口国增幅达GDP的0.5%和0.2%;中美洲和墨西哥分别下降0.1%和0.8%;油气出口国下降0.7%。债务本息支付总体稳定,仅阿根廷、哥伦比亚和洪都拉斯增幅超GDP的0.5%。

财政收入方面,地区收入占GDP比重降至17.6%,较上年下降0.2个百分点,税收为主要拖累项。南美地区税收下滑最严重,阿根廷、巴西分别减少GDP的1%和0.8%;中美洲、墨西哥及多米尼加、海地税收稳中有升,增幅约1%;加勒比地区税收微降,但其他收入增长带动财政收入上升约GDP的0.6%。

图4 拉丁美洲和加勒比地区财政状况

资料来源:ECLAC, The Preliminary Overview of the Economies of Latin America and the Caribbean 2016, Santiago, Chile, December 2016, p.121.

在收支双向调整下,地区财政赤字总体稳定。2016年,初级财政赤字约为GDP的0.8%,总赤字维持在GDP的3%左右。南美地区财政赤字连续五年扩大,2016年达GDP的3.9%,高于上年的3.6%,除巴西和巴拉圭外各国赤字均扩大。中美洲、多米尼加、海地和墨西哥因贸易条件改善,赤字由2.4%降至2.1%,多数国家财政状况好转,海地实现财政盈余。加勒比地区赤字稳定在GDP的2.5%,13国中有8国财政状况持平或改善,安提瓜和巴布达、圣基茨和尼维斯实现盈余,3国失衡加剧。

高赤字导致公共债务持续攀升。2016年,地区公共债务占GDP比重为37.9%,较上年上升1.3个百分点。19个统计国家中,14国债务形势恶化。南美债务增幅为GDP的1.9%,巴西、阿根廷、乌拉圭债务率分别为70.3%、54%、44.8%;智利、秘鲁、巴拉圭低于22%。中美洲债务率维持在37%左右,哥斯达黎加债务增长最快,增幅约GDP的2%。加勒比地区债务率从高位回落至69.6%,但牙买加(124%)、巴巴多斯(103%)、伯利兹(78%)仍为债务负担最重国家。

2016年,地区货币政策面临多重目标:应对外部美元加息引发的资本外流,同时应对国内经济放缓。由于通胀压力与金融市场波动并存,政策空间受限。

多数国家以利率为主要调控工具。巴西、哥伦比亚、墨西哥、秘鲁为抑制通胀和应对外部风险,基准利率升至五年高位;智利、哥斯达黎加、多米尼加、危地马拉、巴拉圭因通胀缓解,利率处于五年低位。部分国家采用货币总量调控,通过扩大供应刺激需求。2016年一季度,除委内瑞拉外,中南美基础货币增长率普遍下降;加勒比地区供应增速略有回升。委内瑞拉货币供应量连续三年增速超80%。

国际机构普遍认为,拉美经济增长受限于结构性问题和全要素生产率提升动力不足。拉美经委会建议加大投资与减税,OECD主张增强资本与人力投入,世界银行强调提升出口质量,IMF提倡基础设施与教育投资。然而,2016年地区政策仍以应急为主,缺乏推动结构升级的有效机制,投资动力不足,经济修复依赖市场自发调整,复苏进程因而延长。

岳云霞,中国社会科学院拉丁美洲研究所经济室研究员。

本文发表于《拉美黄皮书:拉丁美洲和加勒比发展报告(2016-2017)》