中国对拉美直接投资新趋势:巴西成重点,能源与制造业布局深化

Rolando Avendano, Angel Melguizo, Sean Miner

中国作为全球新兴大国,正加速拓展在拉丁美洲的经济影响力,重塑该地区传统合作格局。随着“走出去”战略持续推进,中国在全球经济和政治格局中的地位不断提升,推动了从西方到东方的经济再平衡。与此同时,美国对拉美关注度下降,进一步为中国扩大区域参与创造了空间。

中国通过对外直接投资(FDI)和财政援助深度融入拉美经济体系,既服务于自身能源安全与市场多元化需求,也助力当地基础设施建设和产业发展。保持强劲增长对中国维持社会与政治稳定至关重要,而拉美正成为中国实现这一目标的重要支点。

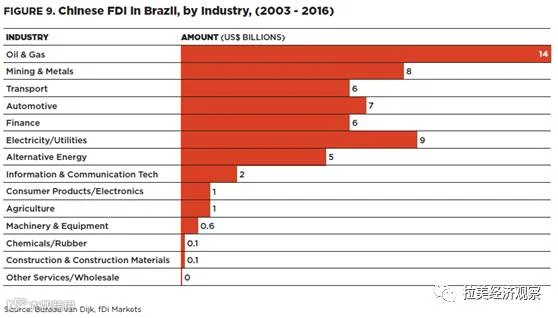

自2010年以来,巴西累计吸引中国对拉美投资超600亿美元,占中国在该地区总投资额的一半以上。重点投资领域包括石油天然气(近140亿美元)、采矿与金属、交通运输、汽车、金融、电力及公用事业,多个行业单类投资均超50亿美元。

尽管巴西在2016年后经历经济增长放缓,但中国投资为其注入了重要动力。特别是在电力、采矿、交通等领域的长期布局,不仅有助于短期经济稳定,也为地方基础设施建设提供支持。中国企业通过绿地投资、项目开发和融资合作,深度参与巴西关键产业。

中国在拉美的能源投资以国有企业为主导,聚焦石油、天然气和电力领域。中石化、中石油持续加大油气资产收购力度,中海油于2016年中标墨西哥深水区块,投资额达数十亿美元。

在电力方面,国家电网、中国水电等企业积极参与水电站建设,三峡集团也在多个国家推进清洁能源项目。2010年,中国企业收购巴西7家发电厂及伊比德罗拉子公司,标志着其在区域电力市场的深入布局。

中国企业在高压输电、农村电气化等领域具备技术优势,已建成大量发电设施,提升了本地供电能力。同时,拉美在太阳能、风能方面的快速发展吸引了中国资本,巴西、墨西哥、智利成为可再生能源投资热点。

然而,设备兼容性、维护成本和质量标准仍是潜在挑战,未来需加强技术适配与本地化服务能力。

中国在巴西、阿根廷等国的制造业投资,主要受高进口关税和非关税壁垒驱动。为规避限制,中国企业选择在当地设厂生产电子产品、家电等商品。

部分国家强制要求外资成立合资企业并本地化生产,虽促进了一定程度的产业落地,但也推高产品价格,抑制消费,并未能有效实现技术转移。此外,本地生产成本较高,在国际市场上缺乏竞争力。

中国在拉美汽车行业完成逾75笔超1亿美元交易,总额超100亿美元,其中约一半集中在巴西,其余分布于墨西哥、阿根廷和委内瑞拉。投资形式以绿地建厂为主,极少涉及并购或合资。

巴西作为全球主要汽车市场之一,实施高进口税政策,促使外国车企本地建厂。2013年起实行配额管理后,更多企业转向本土生产。尽管此举保护了本国产业,但也导致消费者购车成本上升,且未能充分引入外部技术创新。

墨西哥则凭借出口导向政策吸引外资,除美国外,中国、巴西、印度成为其新增出口市场。面对中国市场对轻型车的需求增长,当地OEM厂商有望借助专有技术拓展对华供应。

2013至2016年间,服务业获得中国对拉美投资总额的50%以上,增速为过去十年平均值的两倍。金融、交通、信息技术、电力和建筑等领域成为资金流入重点。

在数字经济领域,中国科技企业积极布局。华为在拉美开展十余项投资,中国联通、中兴通讯、普联技术(TP-Link)等企业也广泛参与通信网络建设,覆盖从光缆到路由器的全链条数字基础设施。

除直接投资外,中国政策性银行自2005年以来向拉美提供超1400亿美元贷款,主要集中于阿根廷、巴西、厄瓜多尔和委内瑞拉。这些贷款多用于基础设施、能源和采矿项目,补充了传统多边机构覆盖不足的领域。

与世界银行、美洲开发银行侧重教育、医疗、环保不同,中国贷款更聚焦实体项目建设。约15%的贷款采用“资源换贷款”模式,如以石油偿还债务。此外,中国贷款通常不附加政治改革条件,但可能要求使用中国承包商或技术标准。

近年来,中国贷款在缓解受援国财政压力、稳定宏观经济方面发挥了积极作用,尤其在巴西和厄瓜多尔表现明显。

编译:袁菁菁 校对:岳云霞