拉美央行数字货币实施前景分析

中央银行数字货币(CBDC)是由央行发行、融合密码学与分布式账本技术(DLT)的新型货币工具,有助于提升银行间结算效率、优化支付体系、创新货币政策工具,并增强金融系统稳定性。在拉丁美洲这一以发展中国家为主的地区,CBDC还可推动普惠金融发展,降低现金运输与安全成本,减少经济非正规化现象。本文基于四种情景设计,探讨拉美地区CBDC落地的可行性。

CBDC面临的竞争与挑战

在拉美地区,CBDC将面临来自多种货币形式的竞争:

· 与美元化等外币现金竞争:若CBDC缺乏公众信任或使用便利性不足,居民可能更倾向于持有美元或实物现金,尤其是在非正规经济活跃或金融基础设施薄弱的区域。

· 方案D(可识别型CBDC):重视隐私的用户可能继续依赖美元进行非正式交易,削弱政策调控效果。

· 方案B或C(匿名型CBDC):仅当民众对政府的信任低于对本国金融体系时,才可能显著替代现金使用。

· 与其他国家CBDC竞争:若境外CBDC更具可信度和匿名性(如美国推出数字美元),可能引发资本外流和本地CBDC需求下降;即便他国CBDC可追溯,若其发行主体信用更强,也可能吸引跨境使用。

为应对竞争,拉美国家需推出具备高可信度、适当隐私保护机制的CBDC方案,尤其在面对匿名型国际CBDC时,更需强化本地产品的吸引力。

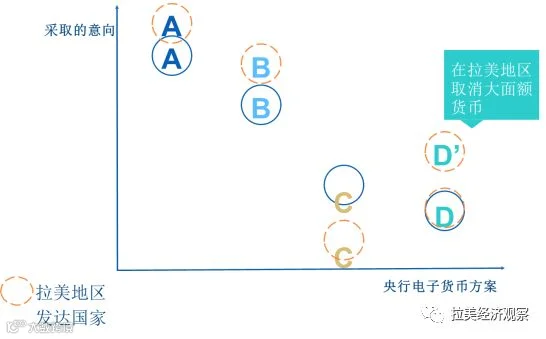

各方案在拉美的采用概率评估

方案A(有限匿名、低成本试点):最有可能率先落地,因实施门槛低、利益相关方接受度高,可作为过渡路径逐步推进数字化进程。

方案B(部分匿名、促进包容性):较C、D方案更易推行,有助于提升金融服务覆盖率并减少现金依赖,但可能助长非正规经济活动。

方案C(完全匿名、突破利率零下限):在拉美适用性最低,因其核心优势——突破利率政策下限——并不契合该地区实际经济环境。

方案D(完全可识别):成功概率较低,因公众对隐私保护和政府信任存在顾虑,普遍偏好现金使用。若同步取消高面额现金,则该方案可行性将显著提升,兼顾监管目标与政策有效性。

总体来看,拉美国家CBDC的采纳路径将区别于发达国家,更注重现实约束与渐进式改革。