阿根廷经济困局与转型:从危机到改革的路径分析

2012年以来宏观经济演变及马克里政府改革前景

2003—2011年,受益于国际大宗商品繁荣周期,阿根廷经济年均增速达7.1%。但自2012年起,受全球经济“二次探底”影响,外汇市场与金融体系剧烈波动,并迅速传导至实体经济,宏观经济形势急转直下。克里斯蒂娜政府第二任期虽推出多项调控政策,但未能扭转财政赤字攀升、货币政策失效的局面。截至2015年大选前,外部需求疲软与结构性失衡已使财政赤字突破警戒线。同年12月,中右翼“变革”联盟领袖马克里当选总统,开启经济自由化改革,推动发展模式由“进口替代”向融入国际市场转型。尽管改革初见成效,但长期制约经济发展的外债负担、结构失衡与政治博弈仍未根本解决。

2010年阿根廷经济实现复苏,2011年在“选举经济”刺激下增长6.0%。然而2011年下半年起,发达国家复苏乏力、欧债危机深化及巴西经济衰退导致投资者信心下滑,资本外流加剧。2012年后,外部冲击叠加国内政策失效,资本外逃、外汇短缺与高通胀交织,经济陷入困境。2015年11月,在社会动荡背景下,马克里胜选并启动全面经济改革。本文从2012年以来宏观经济走势与政策特征出发,剖析深层次矛盾,并评估马克里政府改革前景。

一、2012年以来宏观经济形势:内忧外患并存

2012年全球经济进入低速增长“新常态”,IMF数据显示全球GDP增速由2012年的3.5%降至2015年的3.2%,为金融危机后最低水平。发达经济体复苏脆弱,美国增速从1.2%回升至2.6%,欧元区2014年才摆脱衰退,日本增长停滞。新兴市场连续五年增速下行,2012—2015年GDP增速从5.3%降至4.0%,拉美地区受外部需求减弱与投资下滑拖累,2014年仅增长0.9%,2015年起陷入负增长。

阿根廷作为高度依赖外部环境的经济体,首当其冲。2012年经济增速骤降至1.9%,为拉美降幅最大国家之一;2013年因政策干预短暂回升至2.4%;2014年随巴西、委内瑞拉衰退,GDP同比下跌2.5%,仅次于委内瑞拉。2015年大选年实现2.5%增长。

图1 2010—2016年阿根廷经济与就业指标(%)

资料来源:依据CEPAL, Balance Preliminar de las Economías de América Latina y el Caribe, 2016数据绘制,其中2016年度数据为预测值。

通胀持续高企。2012年官方通胀率为10.8%,实际或达20%~25%;2014年升至23.9%,2015年达27.5%,远高于拉美平均水平(不含委内瑞拉为7.9%),全球仅低于委内瑞拉和乌克兰。

对外账户方面,2012年经常账户仍盈余(占GDP的1.9%),但此后贸易条件恶化,商品顺差收窄,服务赤字扩大,经常账户转为赤字,2015年达GDP的2.8%。资本账户因资本管制及2015年中阿110亿美元货币互换协议维持顺差。FDI波动剧烈:2012年增长27%,2013年下降25%,2014年受国有化政策影响再降41%。

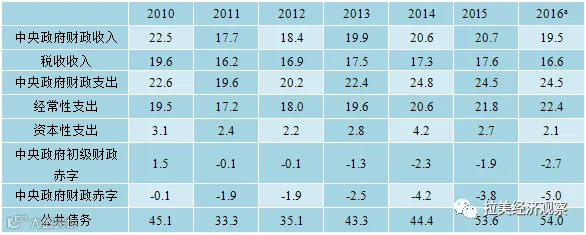

财政压力不断加深。税收和社保缴费为主要收入来源。2012年税收增速26%,但随经济放缓,地方普遍加税以维持支出,总税收占GDP比重上升,成为拉美税负最重国家之一。社会补贴(尤其是能源补贴)和转移支付构成主要支出,高通胀下此类开支占比逐年上升,2014年同比激增42.1%。资本性支出因信贷扩张政策同比增长超40%。收支双向压力导致初级财政赤字与总财政赤字持续攀升,2015年分别达-1.9%和-3.8%,突破安全警戒线。公共债务总额占GDP比重由2014年的42.8%升至2015年超50%,远高于拉美平均34.3%。

图2 2010—2016年阿根廷中央政府财政收支与公共债务情况(占GDP比重,%)

资料来源:依据CEPAL, Balance Preliminar de las Economías de América Latina y el Caribe 2010–2016年数据制作。

财政纪律松散,支出效率低下。中央银行通过“临时垫付”等方式向财政输血,用于工资与补贴支出,加剧财政可持续性风险。

金融市场压力显著。2012年资本外流近120亿美元,民众持有美元资产达1707亿美元,为央行外汇储备的4倍以上。资本管制推高贬值预期,比索加速贬值:2012年实际汇率下降8.5%,2013年4月下降17.2%,黑市汇差一度超100%。2014年多次大幅贬值,2015年大选前外汇储备仅270亿美元,为2006年以来最低。

二、2012年以来宏观经济政策特征

面对内外压力,克里斯蒂娜政府推行贸易保护、扩张性财政与货币政策,效果有限。

(一)持续强化贸易保护

为应对外汇短缺与经常账户赤字,政府延续“进口替代”战略。2012年实施“进口提前预申报制度”,并对工业品征5%、能源产品征40%进口税。2013年废除非自动许可证但上调百种产品关税;2014年底对百种商品加征35%进口税。此类措施引发美国、欧盟等向WTO提起诉讼,阿根廷成拉美被诉最多国家。负面影响包括:企业清关延误、贸易毁约率上升;走私频发、海关腐败;生产所需中间品进口受限,成本上升;输入性通胀加剧。

(二)财政政策被迫扩张

2012年初级财政支出同比增29%,财政赤字达GDP的0.2%。议会通过央行改革案,将财政贷款额度上限由基础货币12%提至20%,实现财政扩张。年内三次追加预算,总赤字达530亿比索,全年增长26.6%。2014年总财政赤字达-4.3%,2015年为-3.8%。总支出增速持续高于收入,固定资本形成占GDP比重由2012年的17.3%降至2015年的15.5%,低于拉美平均20.7%。

(三)货币政策几近失效

2012年央行改革后,货币政策目标扩展至促进增长,财政融资权限扩大,政策呈现应急性、短期化特征。

第一,货币发行宽松,流动性过剩。2012年M2实际增速达32.4%,超目标上限;2013年为30.9%;2014年降至23.1%;2015年再度升至33.2%。央行对财政转移支付是货币超发主因。

第二,信贷扩张未有效拉动生产投资。2012—2015年信贷占GDP比重达27.8%~40.8%。政府要求商业银行将存款5%以优惠利率投向生产部门,50%重点支持中小微企业。2012年贸易部门贷款增46%,2013年达54%。2014年推利率封顶与免息消费贷,2015年设利率上限与存款下限,鼓励“生产性投资”。

第三,外汇管制加剧汇率扭曲。2012年起限制个人购汇、对境外信用卡消费征税,企业对外支付需审核。2013年税率提至35%,推“资产漂白”计划。2014年限制企业每日外汇转移额度至15万美元,商业银行外汇资产比重降至20%。管制导致“双重汇率”,比索贬值预期持续升高。

第四,汇率成隐性政策目标,利率被动上升。2012年基准利率12.8%,2013年14.6%,2014年短期债券利率升至26%,2015年达27%,接近27.5%通胀率,但仍远低于52%的贬值预期。利率政策在稳汇率、控通胀与促增长间摇摆,调控陷入两难。

总体看,货币政策财政化趋势明显,高利率难抑通胀,外汇管制反推贬值预期,调控几近失效。

三、深层次矛盾分析

2012年以来经济困境既是外部冲击结果,更是内部结构性矛盾的集中体现。

(一)负债发展模式制约经济自主性

历史上两次债务危机(1982、2001年)使外债问题长期困扰发展。2012年后政府优先偿债,如期清还“博登债券”、与“秃鹫基金”达成重组、偿还“巴黎俱乐部”欠款,外债占GDP比重控制在10.7%~14.5%。但问题犹存:一是2015年底外汇储备仅300亿美元,偿债能力受限;二是2014年技术性违约暴露法律风险;三是长期信用缺失致融资困难,国内储蓄率低,资本积累不足,结构调整依赖外资,负债发展风险仍在。

历史表明,若储蓄不足而支出高企,举债模式蕴含高风险。基什内尔政府曾试图转向内生增长,但扩张性政策难控通胀。经济学家费雷尔呼吁回归普雷维什结构主义思想,强调摆脱外部依附。当前出路在于加强内部调整,建立内生发展机制。

(二)产业结构单一削弱经济韧性

出口依赖初级产品与农业制成品,进口依赖资本品与高科技产品,贸易条件持续恶化。产业“空心化”严重,制造业发展缓慢,工业生产依赖进口中间品,易受外部冲击。2003—2008年大宗商品繁荣期未用于产业升级,错失结构调整机遇。2012年后外需萎缩、价格下跌,贸易量价齐跌,赤字扩大,结构脆弱性凸显。

历史上进口替代时期外资受益多于本土产业;1990年代私有化使跨国公司主导经济;2003年后“再工业化”尝试因农牧集团抵制而失败。2011年“2020工业战略计划”目标十年工业增长7%,但后续保护主义与加息政策抬高成本,背离初衷。数次“再工业化”均未成功。

全球新一轮产业变革下,发达国家推进“再工业化”,新兴经济体加快重构产业链。阿根廷亟需制定有效工业战略,培育非传统出口优势,提升制造业竞争力,增强经济自主性。

(三)政治与社会因素制约治理能力

利益集团博弈激烈,政党政治衰弱,难以形成政策共识。2012年后农业出口税与外汇管制引发出口集团、跨国资本与中产不满。2013年物价冻结政策招致企业界反对;政府拒绝按真实通胀与工会谈判,导致劳资关系破裂。执政联盟失去劳工支持,成为罕见无工人基础的“庇隆主义”政权。

货币贬值与管制加剧民怨,罢工频发:2014年两次全国罢工与“断路者运动”,2015年再爆发两次总罢工。政府被迫妥协:2015年8月上调最低工资28.5%,11月签署紧急法案突破预算限制,支出透支700亿比索,赤字削减计划流产。

各方利益冲突导致政策反复,治理能力下降。2015年反对党借经济失败发难,“变革”联盟胜选,终结长达十余年的左翼执政周期。

四、马克里政府改革与未来前景

2015年12月马克里上任后推行新自由主义改革:

一是汇率“休克式”自由化,比索一次性贬值,释放贬值压力;取消贸易管制,降低农产品出口税,缓解外汇短缺。

二是结束与“秃鹫基金”纠纷,重返国际资本市场,吸引外资参与基建项目,打破长期孤立状态。

三是财政紧缩:削减补贴、裁员,推动税制、养老金与教育改革,提升财政效率。

四是货币政策转向:以短期利率为主要工具,多轮降息,寻求稳通胀与促增长平衡;自2017年起实施“通胀目标制”,探索中长期框架。

IMF评价积极,认为改革纠正了宏观失衡与微观扭曲,改善中期前景。2016年预算案优先扩大公共投资;2017年3月政府提出实现3%~4%长期增长目标。

有利条件包括:债务可控、财政赤字不高、金融风险较小;投资环境改善有望恢复信心。

但挑战严峻:内外环境未根本改善,消费与出口双疲软,新增长模式未立,“滞涨”风险上升,内生动力不足。

中短期风险包括:

(1)美联储加息或致资本回流,比索承压;

(2)美元走强压制大宗商品价格,外贸不确定性高;

(3)高通胀抑制消费,推升工业成本,削弱国际竞争力;

(4)财政紧缩与工业萎缩可能引发社会动荡;

(5)“变革”联盟在国会不占多数,与“胜利阵线”对立,改革面临较高政治成本。

长期看,结构改革势在必行,但受制于外部波动与国内政治博弈,进程缓慢,经济增长前景仍具不确定性。

朱晓金,北京第二外国语学院西欧语学院讲师。

本文发表于《拉丁美洲研究》,2017年第2期。