拉美基础设施投资的未来:复苏之路与挑战并存

美元走弱背景下,提升生产力需依赖基建升级

在经历十年大宗商品繁荣后,拉美地区自2015年起陷入经济衰退。当前经济呈现缓慢复苏态势,企业正通过重组降低美元有息负债,消费市场逐步回暖。能源价格预计长期处于低位,其他大宗商品通胀有限。若要提升人均收入,必须依靠基础设施改善带动生产效率提升。

第一部分

第一部分

美元走弱与错失的十年

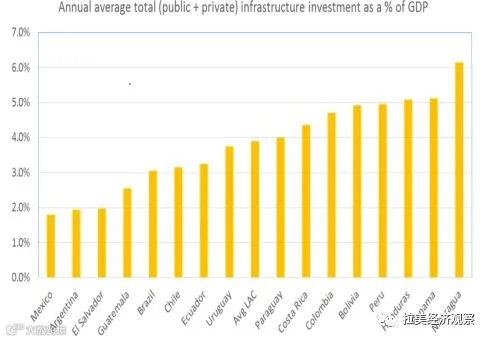

据联合国拉丁美洲和加勒比经济委员会2012年估算,该地区每年需将GDP的6.2%(约3200亿美元)投入基础设施建设,以满足2012—2020年最紧迫需求并追赶国际竞争对手。其中一半用于维护现有设施,另一半用于新项目建设。然而,在2004至2013年大宗商品黄金期,实际年均投资不足GDP的3%,远未达到目标。

美洲开发银行2015年数据显示,2008至2013年间基础设施投资领先国家为洪都拉斯、巴拿马和尼加拉瓜——均为大宗商品净进口国,受惠于贸易条件改善;而主要出口国如巴西、阿根廷、智利则普遍落后于区域平均水平。近年数据表明,拉美基建支出更多取决于政治意愿而非实际财政或经济需求。

拉美在全球竞争中的三大领域

- 初级产品:开采、加工与出口高度依赖世界级运输及能源基础设施,且项目多位于偏远地区。

- 中低端制造业:依赖自由贸易协定、高效通关流程和低成本物流体系。

- 旅游业:发展依托公共安全环境与现代化机场等配套设施。

不同于印度可在高附加值服务外包领域竞争(仅需互联网接入),拉美仍依赖传统公路与电力网络推动人流与货物流动。尽管大宗商品出口量未显著增长,但受益于价格上涨实现短期繁荣。目前,该地区在同类产品国际市场中已落后于加拿大、澳大利亚、俄罗斯、非洲及中国等持续投入基建的竞争者。

经济学家卡尔德隆与赛文2010年研究指出,若将GDP的1%用于基建,巴西、阿根廷、墨西哥三年内GDP可分别增长2.5%、1.8%和1.3%。类似倍增效应促使东南亚近五年年均投入2350亿美元发展基建,未来十年预计年均达1万亿美元。非洲亦加速追赶。

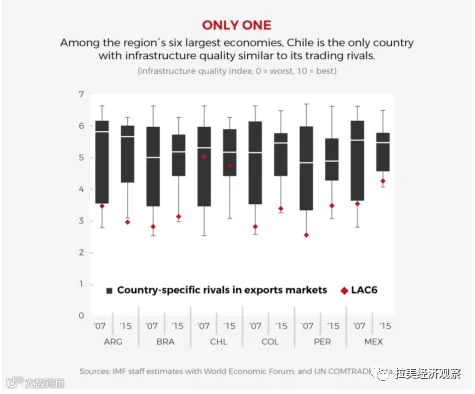

对比显示,除智利外,拉美主要经济体在基础设施竞争力方面均落后于出口结构相似的国家。

基础设施融资前景

当前,拉美各国政府债务水平普遍高于大宗商品周期初期。外债高企、美联储加息、大宗商品价格下行、财政赤字不可持续及货币贬值等因素,限制了未来3至5年公共部门对基建的大规模投资能力。

私营资本将成为下一代基础设施的主要融资来源,包括追求收益的商业银行、本地养老基金、国际股权投资者及非银行金融机构。然而,美联储持续加息增加长期融资成本,叠加能源价格低迷、企业杠杆偏高、美国进口政策调整以及巴西奥德布雷希特公司腐败案影响,哥伦比亚、墨西哥、巴西、智利等国的PPP项目推进放缓,部分需重新评估。

拉美企业信贷规模从2010年的1700亿美元增至2016年的4060亿美元,扩张趋势仍在延续。同时,商业银行须遵守《巴塞尔协议III》资本要求,导致新建项目信贷收紧,对风险控制能力强的长期投资者更为有利。

权益投资者或将推动东道国政府提供更优惠的PPP条款。在建筑需求疲软背景下,建造成本有望下降;政府面临经济刺激压力,可能加快审批、减少腐败。具备成本管控能力的基础设施投资者将更具竞争优势。

在资本稀缺环境下,政府将更重视投资者关切,以推动亟需项目落地,助力经济复苏。