2018年拉丁美洲与加勒比地区宏观经济报告:增长的使命

有利于增长的财政政策

2018年,拉丁美洲和加勒比地区经济延续自2016年负增长后的复苏态势,但增速仍低于全球平均水平,导致其在全球GDP中的份额持续下降。地缘政治风险上升、全球通胀压力加大等因素可能进一步影响该地区经济增长前景。为实现可持续发展,拉美地区亟需寻找新的增长动力,提升投资效率,推动结构性改革。

Inter-American Development Bank

第四部分:有利于增长的财政政策

财政政策对短期需求调节和长期经济增长均具有重要影响。目前,拉美多国仍面临高财政赤字问题,制约了经济低迷时期扩张性政策的空间,并加剧了储蓄率低、投资不足等结构性难题。税收与支出结构的扭曲进一步抑制了投资规模与质量提升。在短期稳增长与长期调结构之间,政策权衡尤为关键。例如,降低扭曲性税负虽有助于长期增长,但可能导致短期收入下滑;削减资本支出虽易改善财政平衡,却可能损害增长潜力。不过,部分改革可实现税收中性,如调整小企业特殊税制,既减少扭曲又不增加财政负担。

本章分析财政趋势及其对增长的结构性制约,并探讨基于各国国情的政策选择路径。

财政总收支趋势

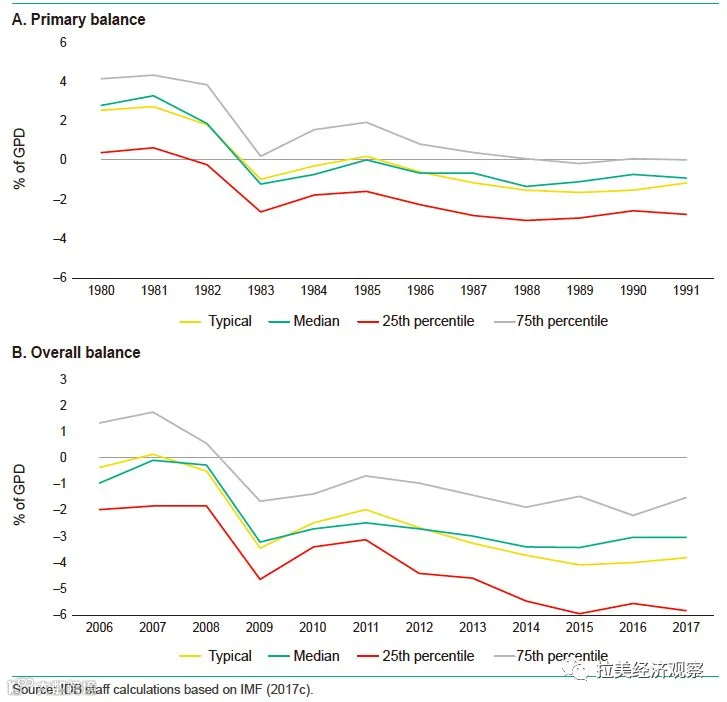

拉美地区整体财政赤字仍处高位。2017年,初级财政赤字占GDP比重从2016年的1.5%降至1.2%,但国别差异扩大。据泛美开发银行(IDB)数据,四分之一借款国的初级财政赤字达GDP的3%以上,另有四分之一国家总财政赤字不低于GDP的6%(见图4.1)。高赤字推动公共债务持续攀升,2017年部分地区负债率上升2个百分点。

持续赤字是导致公共储蓄与投资下降的核心原因。此外,财政政策还通过税收结构、支出效率等渠道深刻影响长期增长。

图4.1 初级财政收支&总财政收支

财政税收政策与经济增长

过去二十年,拉美多国推进税收改革,虽提升了财政收入,但少有改革聚焦增长激励效果。部分措施甚至抑制了经济活力。例如,针对小企业的特殊税制可能削弱其扩大经营的动力;高额劳动税促使企业与雇员转向非正规经济,阻碍生产率提升。

其他值得关注的税制特征包括:企业所得税税率高而税基狭窄,征管重点集中于高效能大型企业,导致高生产率企业承担更高有效税率;销售环节的流转税存在“层叠效应”,实际税负不透明;金融交易税、财富税、出口税等也扭曲市场激励,抑制经济活动。

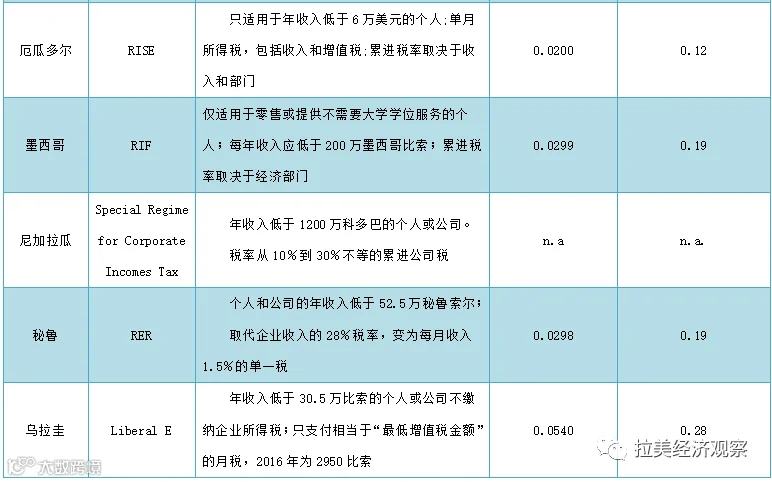

特殊税收制度:小而美并非惯例

拉美地区小微企业数量庞大,但多数生产率低且处于非正规状态。为此,多国设立特殊税制,对符合条件的小企业实行低税率或免税。标准通常基于年销售额、雇员人数或注册年限,优惠形式涵盖所得税、增值税或社保缴费减免。然而,此类制度总体税收贡献有限(参见表4.1)。

表4.1 拉美地区10国特殊税制主要特征

特殊税制初衷在于降低合规成本,促进企业正规化。然而实证研究表明,其效果有限且带来多重负面效应:

- 抑制企业成长:接近门槛的企业为维持税收优惠,缺乏扩大规模的动力,形成“规模锁定”效应。

- 税收流失与逃税激励:部分企业通过低报收入规避税负,享受不应有的优惠。

- 拖累整体生产率:补贴对象多为低效小微企业,变相阻碍资源向高生产率企业流动。

尽管特殊税制可能促进极小型企业正规化,但其成本可能超过收益。替代方案应着眼于支持生产型企业发展,减少制度性扭曲。

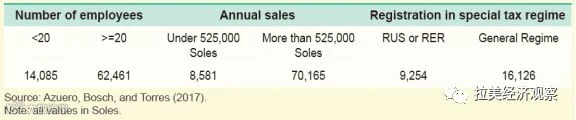

专栏4.1 秘鲁特殊税收制度分析

秘鲁设有两种小企业特殊税制:简化唯一税制(RUS)和特殊收入税制(RER)。RUS适用于年销售额不超过6万秘鲁索尔的个体经营者,实行固定月税;RER适用于年净收入不超52.5万索尔的企业,税率为月净收入1.5%,远低于标准28%的企业所得税。此外,员工少于20人的企业可免于利润分配义务。

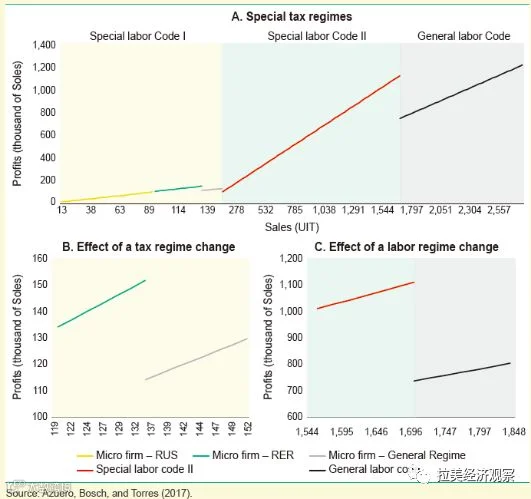

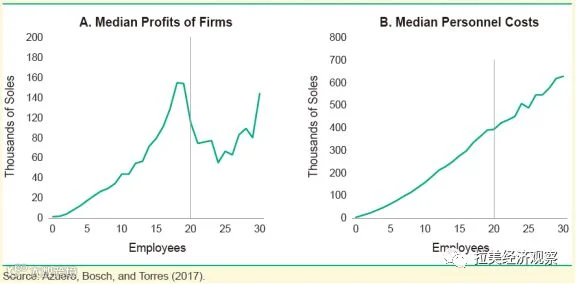

不同规模企业适用不同劳动法规,叠加税制差异,造成显著政策扭曲。模拟显示,企业在跨越税收或用工门槛时,利润可能出现断崖式下降。例如,年销售额略超52.5万索尔的企业需转入一般税制,税负大幅上升,导致利润缩水约25%。

图B4.1.1 税收和劳动力市场制度的扭曲

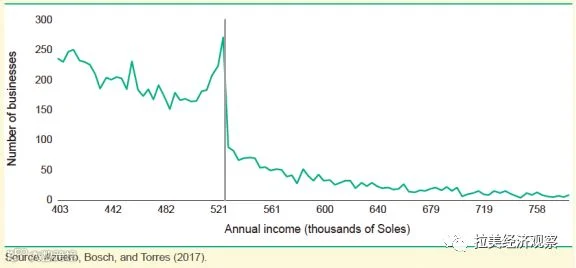

数据显示,大量企业集中在52.5万索尔销售额阈值之下(见图B4.1.2),表明企业有意控制规模以维持优惠资格。

图B4.1.2 2016年公司年度收入分布情况

员工人数接近20人时,企业利润出现明显断点(见图B4.1.3),而成本并无相应变化,暗示企业可能通过分期报告利润规避分配义务。

图B4.1.3 公司按员工数量计算的利润和成本中值

数据显示,雇员更多、销售额更高、采用一般税制的企业,人均附加值更高(见表B4.1.1),表明大企业生产率更高。资源若能从小企业向高效企业转移,将提升整体资产利用效率。

表B4.1.1 秘鲁企业每个工人为企业带来的增值