拉丁美洲经济复苏面临挑战

外部压力与内部差异并存,地区增长前景分化

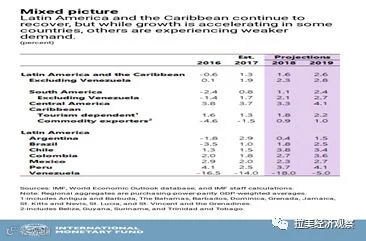

拉丁美洲经济持续复苏,但势头弱于预期。2018年和2019年预计分别增长1.6%和2.6%,虽高于2017年的1.3%,但仍低于年初预测水平。尽管部分国家增长加快,主要经济体复苏却受阻,全球市场压力叠加国内结构性脆弱,导致整体前景承压。

外部环境趋紧

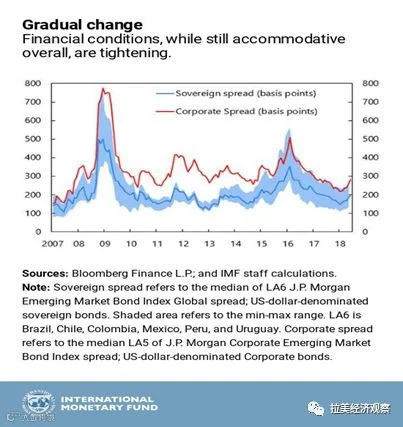

美国经济强劲增长及大宗商品价格回升为拉美部分出口国提供支撑。然而,全球需求复苏不及预期,金融条件逐步收紧,叠加贸易紧张局势升级,加剧了外部下行风险。在基本面较弱或政策不确定性较高的国家,金融市场波动尤为显著。

国内表现分化

部分大宗商品出口国商业与消费者信心回暖,推动内需回升;选举周期结束也降低了部分国家的政治不确定性。但大型经济体普遍面临政策不确定性上升,叠加货币政策宽松周期暂停,未来政策支持空间受限,国内需求或将走弱。

政策应对需强化基本面

当前形势凸显加强财政整顿和结构性改革的紧迫性。应抓住全球经济向好带来的短暂窗口期,稳步重建财政缓冲。财政调整需注重质量,优先保障教育支出、缓解基础设施瓶颈,以提升增长的包容性与可持续性。

各国经济走势不一

阿根廷:受干旱和汇率波动影响,2018年经济增速下调至0.4%。在IMF支持下,稳定计划有望推动2019年起逐步复苏。

巴西:私人消费与投资带动温和增长,2018年GDP增速预计为1.8%。大选不确定性抑制投资,养老金改革停滞拖累财政整顿进程。

智利:信心强劲反弹,2018年经济增长上调至3.8%,通胀逐步向目标靠拢。

哥伦比亚:私人消费与出口改善,增长动能增强,税收改革与油价回升有望提振后续投资。

秘鲁:经济复苏明显,2018年增速预计达3.7%,中期有望突破4%,通胀将回归目标中枢。

委内瑞拉:深陷经济与社会危机,2018年GDP预计萎缩18%,通胀率或飙升至100万%,人道危机持续外溢。

墨西哥:受美国经济增长带动,2018年增速回升,但贸易不确定性压制投资,2019年增长放缓至2.7%。

中美洲与多米尼加:美国汇款支撑增长,但尼加拉瓜政局动荡与巴拿马建筑业下滑拖累整体表现,2018年增速小幅下调至4%。

加勒比地区:旅游业恢复推动经济改善,灾后重建有望在2019年提速,大宗商品出口国将实现温和增长。

图1:金融状况虽仍宽松,但正在逐步收紧

图2:拉丁美洲和加勒比地区经济呈现分化复苏态势