金砖国家汇率联动效应实证研究

基于DCC-GARCH模型的金融传染性分析

内容摘要

本文采用动态条件相关系数GARCH模型(DCC-GARCH),对“金砖五国”16年间的汇率数据进行实证分析,研究金砖合作机制下的金融传染效应与动态关联特征。结果显示,金砖国家合作机制显著增强了成员国之间的经济金融联动性,整体受益明显。其中,中国、印度等经济体的影响力持续外溢。值得注意的是,人民币汇率在样本期内表现出长期高度稳定,其稳定性也为其他成员国所共享,成为区域金融稳定的积极因素。

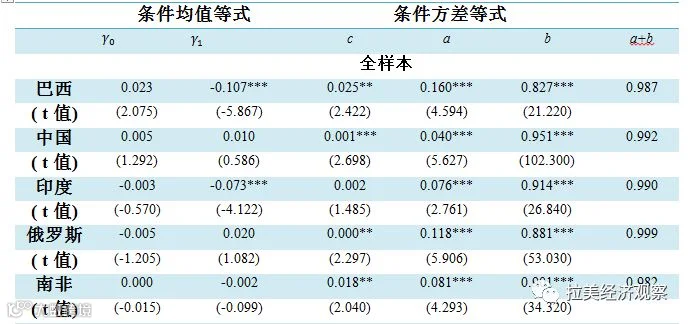

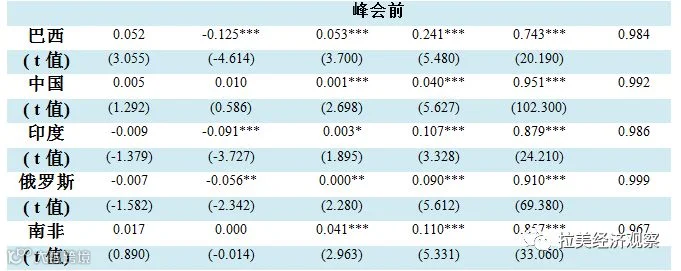

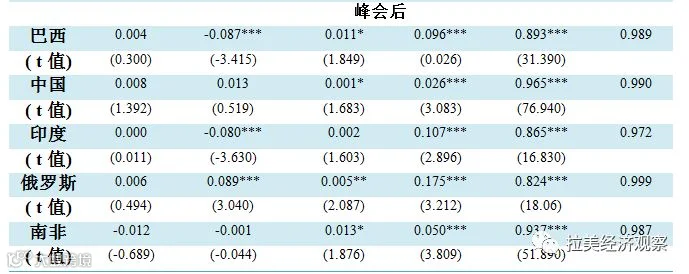

表3 AR(1)-DCC-GARCH 模型估算结果:条件方差等式

DCC-GARCH模型分两步估计:先拟合单变量GARCH模型,再利用标准化残差序列估计动态相关系数。表3报告了AR(1)-GARCH(1,1)模型的参数估计结果,涵盖全样本、峰会前与峰会后三个阶段。参数c(常数项)、a(ARCH项)、b(GARCH项)均在95%置信水平下显著为正,且a+b<1,满足模型平稳性要求,表明模型设定合理、拟合效果良好。

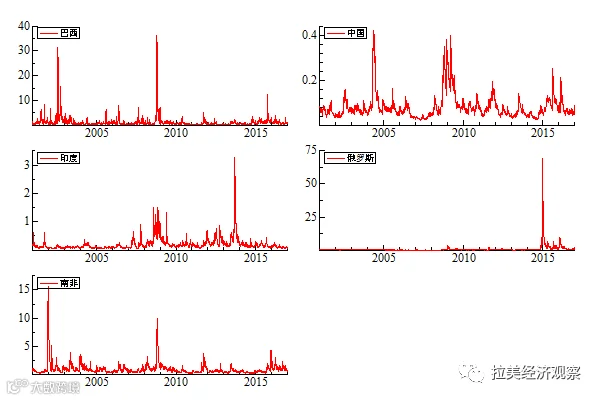

图1 金砖国家汇率条件方差:2001年至2016年

图1展示了2001–2016年金砖五国汇率波动率变化。中国汇率条件方差最为平稳,标准差仅为0.050,体现人民币长期稳定态势。印度、南非和巴西次之,而俄罗斯波动最为剧烈。2014年起,受国际原油价格下跌及地缘政治冲突影响,资本外流加剧,俄罗斯爆发金融危机,卢布兑美元汇率较2014年高点贬值超50%,汇率波动率一度达69.58(2014年12月18日)。随着央行干预和市场调整,至2016年底波动率回落至0.226。此外,巴西受2002年南美货币危机和2008年次贷危机冲击明显,后者引发的波动更甚;南非2001年兰特危机、印度2013年“缩减恐慌”导致的卢比危机亦造成显著波动。总体来看,2008–2009年全球金融危机对金砖各国均产生不同程度影响,但中国展现出较强的抗风险能力。

作者:史沛然,中国社会科学院拉丁美洲研究所

本文发表于《江西社会科学》2018年第8期,系国家社科基金重大项目“中拉关系及对拉战略研究”、“‘一带一路’倡议下郑州建设国家中心城市——美洲地区合作重点方向及领域研究”阶段性成果。