中国在北美自由贸易区贸易格局中的角色演变

中国对NAFTA区域贸易影响持续加深,高科技产品逆差显著扩大

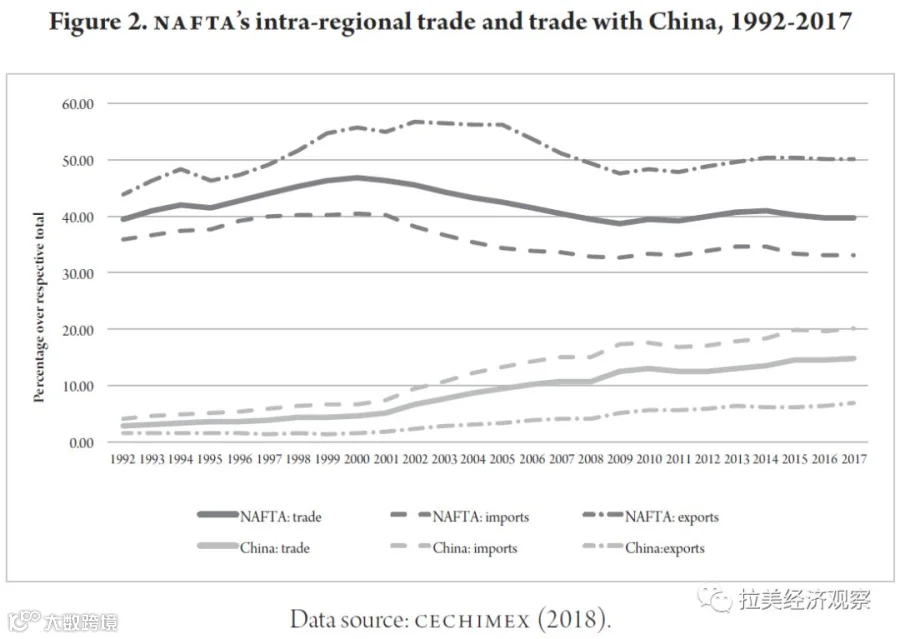

学者普遍关注中国在拉丁美洲和加勒比地区日益增强的经济影响力,及其对北美自由贸易区(NAFTA)贸易一体化进程的影响。数据显示,NAFTA区域内贸易在20世纪90年代快速增长,但自2000年起逐步回落,至2015年已接近1994年《北美自由贸易协定》生效初期水平。产业内贸易占比从1994年的不足45%升至2000年的56.2%,2014年又回落至50%以下,反映出全球价值链特别是汽车零部件、整车及电子产品领域的结构性变化。

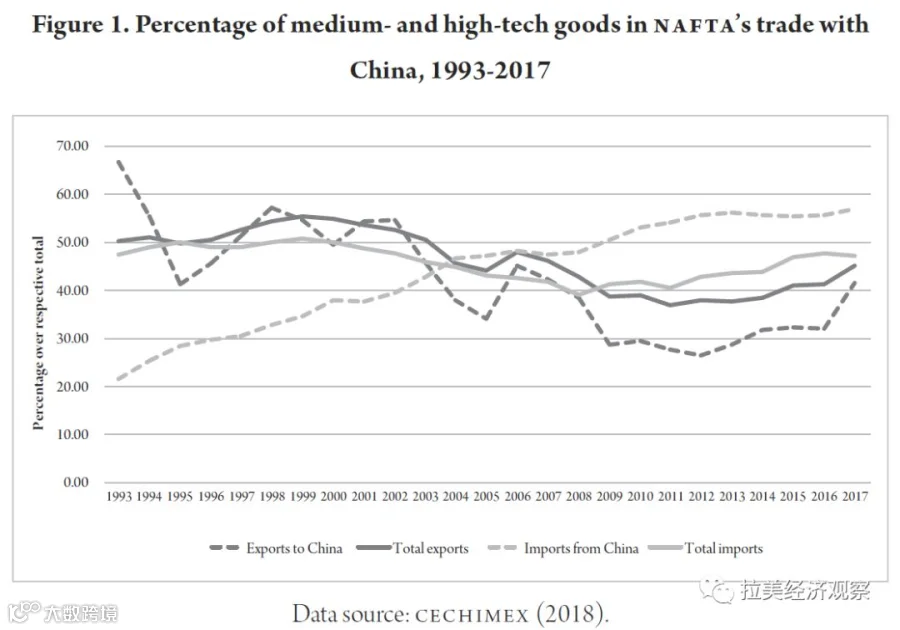

与此同时,中国在NAFTA资本货物进口中的比重显著上升,由2001年的18.9%增至2014年的34.9%。尽管NAFTA成员国对中国的高科技产品出口份额从2002年超50%下降至近年不足30%,但从中国进口的同类产品比例自1990年代初的20%持续攀升,2009年后均超过50%,2017年达56.84%。与此对应的贸易逆差不断扩大:从1991年的11亿美元增至2000年的330亿美元,2010年达2195亿美元,2017年进一步扩大至3126亿美元。自2010年以来,NAFTA对华贸易逆差中高科技产品占比长期保持在60%以上。

2017年,NAFTA区域内贸易占比为39.79%,低于1994年的42.11%;区域内进口占比则从37.33%降至33.08%。相比之下,中国在NAFTA贸易中的整体参与度大幅提升,份额由1994年的3.42%增至2017年的14.91%。其中,NAFTA对中国出口占比为6.88%,而自中国进口占比从4.87%上升至20.10%,进出口比率高达4.4:1,形成显著贸易失衡。按贸易总量计算,中国已成为仅次于美国的NAFTA第二大贸易伙伴,2017年占比达19.30%;自2007年起,中国更跃居为NAFTA产品最大进口市场。

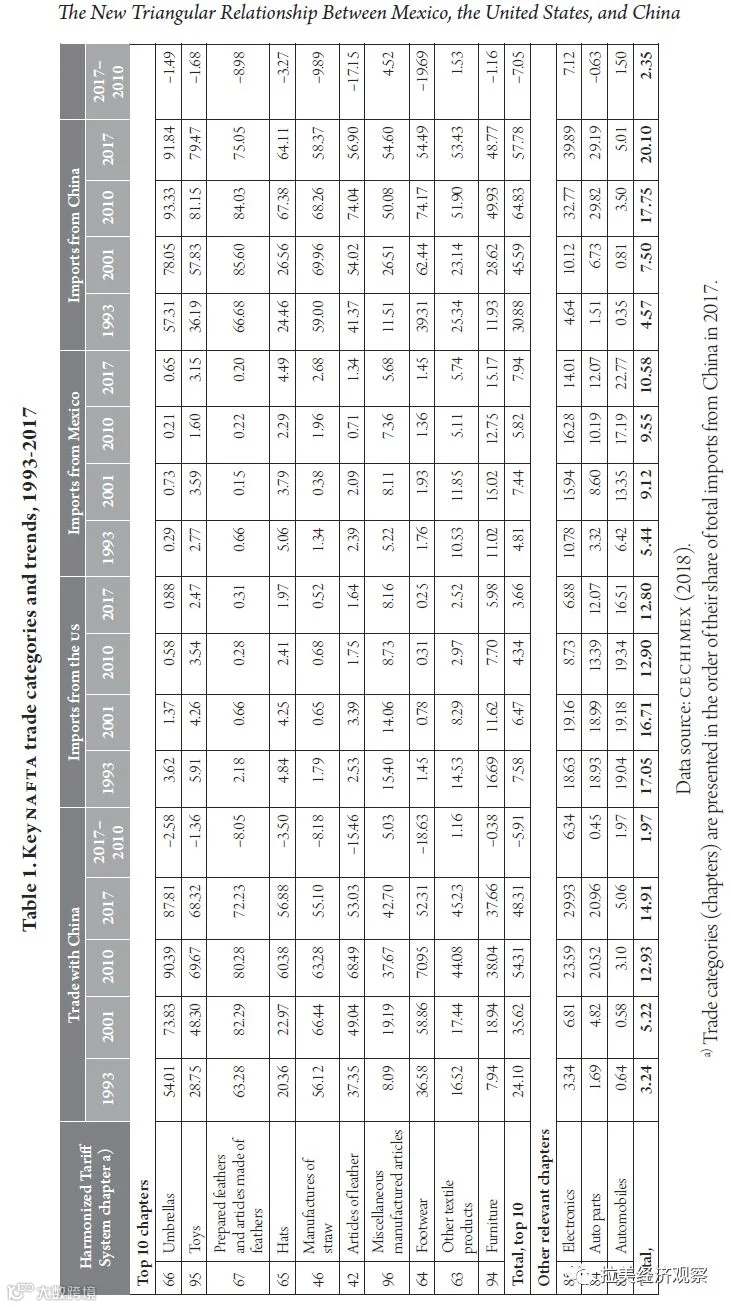

根据统一关税分类统计,2017年中国在NAFTA十大贸易品类中的总进口份额为48.31%,较2010年的54.31%有所下降。部分品类如伞具进口份额仅微降(93.33%→91.84%),但多数品类占比明显下滑,鞋类降幅达19.69个百分点。值得注意的是,汽车零部件、整车及电子产品三大类别仍占据核心地位。其中,中国汽车零部件和整车进口份额保持稳定,而电子产品进口占比增幅最大,2010至2017年间提升7.12个百分点,成为中国对NAFTA出口增长的主要驱动力。目前,中国已是NAFTA成员国在汽车零部件和电子产品领域的主要供应国。

编译:徐泽洋 校对:王飞