Covid-19与全球供应链的区域化重构

疫情加速供应链区域化、数字化转型与风险管理升级

Covid-19将深刻重塑全球贸易格局,推动供应链向区域化、弹性化和数字化方向加速转型。依赖准时制生产的跨国企业正重新评估其全球布局,转向区域供应链、战略库存管理,并强化高层级风险应对机制。

一、疫情冲击下的全球供应链变革

1. 产地集中风险凸显

中国在全球供应链中占据关键地位,部分行业如电信设备在2018年占全球贸易比重达59%。自加入WTO以来,中国成为全球化核心节点。然而,新冠疫情暴露了过度集中生产的脆弱性,叠加中美贸易战及劳动力成本上升,促使跨国企业加快将供应链从中国转移至亚洲其他地区,纺织业已率先调整。

疫情进一步推动供应链多元化,削弱中国在亚洲制造网络中的中心性。为增强韧性,企业正构建美洲和欧洲的准独立区域供应链,以对冲潜在供应中断风险。汽车行业等复杂产业链虽转移难度大,但区域化趋势已成定局。

2. 战略库存与物流优化并重

疫情揭示了仅追求物流效率的局限性。企业开始重视半成品与关键零部件的战略库存布局,优先选择靠近客户、便于快速响应的仓储选址。此类库存不仅缓解了疫情带来的断供压力,也成为供应链弹性的核心组成部分。

尽管未来疫情缓解后囤积行为可能减少,但库存灵活性与供应链弹性监测将成为长期管理重点。

二、跨国企业的应对策略

1. 强化情景规划能力

面对供给侧与需求侧双重冲击,企业需通过情景规划制定灵活应对方案。EIU预测2020年全球经济下滑幅度超过2008年金融危机,恢复更慢,导致多领域消费需求骤降。有效的情景模拟有助于最小化供应链扰动,并在市场复苏时精准匹配供需。

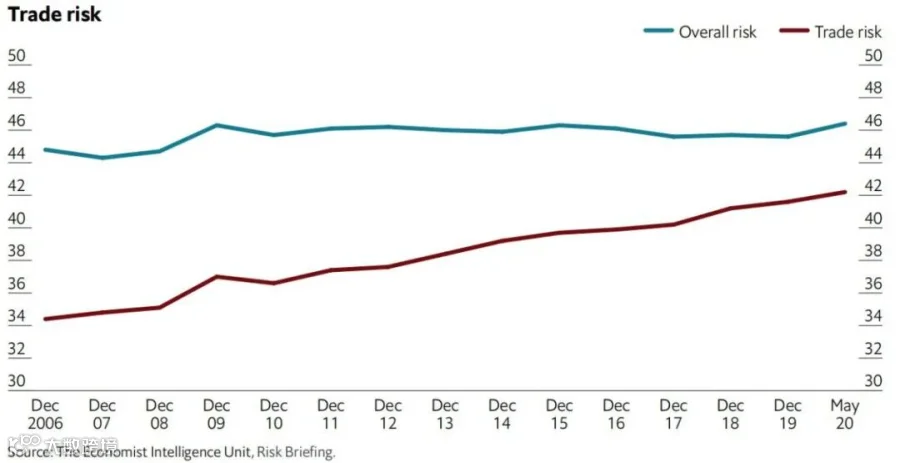

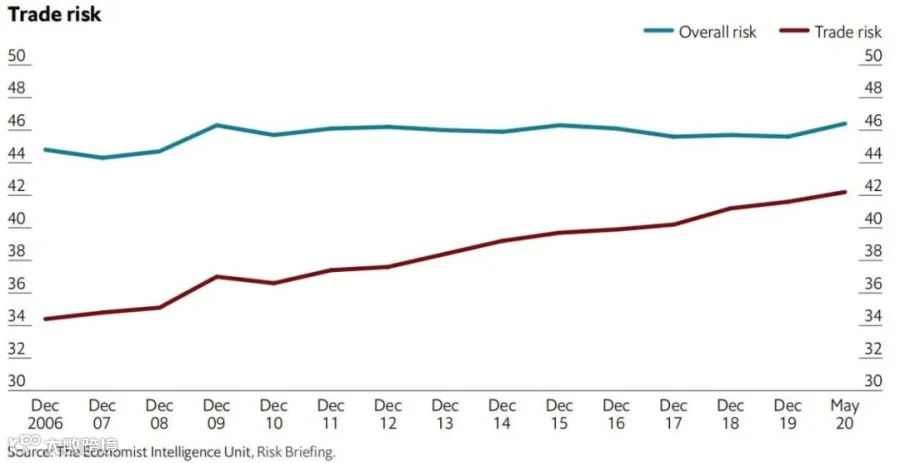

资料来源:The Economist Intelligence Unit

2. 推动商业模式数字化

消费品企业加速向线上转移,拓展电商渠道以弥补线下停摆损失;餐饮业扩大配送范围,提升服务覆盖。疫情凸显电子商务与线上服务的重要性,消费者新习惯或将延续,推动企业持续投入数字平台建设。

生产端亦加快数字化进程,利用大数据打造数据驱动型供应链,减少文书依赖。但各国系统差异与边境管制惯性构成挑战,供应链数据共享仍面临隐私与竞争顾虑。

3. 从战术应对到战略重构

线上转型初期为战术响应,领先企业则着眼疫后“新常态”进行战略布局。数字化服务拓展了客户触达边界,制造业与消费品企业可借势融入区域供应链体系,尤其中小企业迎来新机遇。

同时,企业需重新评估定价策略。供应链区域化与库存增加将推高成本,削弱价格竞争力。但区域化也带来产品差异化与本地偏好适配空间,有望支撑更高定价,抵消成本上升压力。

4. 风险管理升至战略高度

疫情促使跨国公司将风险管理纳入核心议程。尽管区域化布局或设立首席风险官(CRO)短期内难见直接回报,且疫后风险投资意愿可能回落,但忽视风险的增长模式不可持续。

地缘政治紧张——如中美贸易战——将持续影响商业环境。EIU指出,无论美国大选结果如何,技术主导权之争将使两国摩擦常态化。此外,气候变化威胁日益显著,预计到2050年将使全球经济缩水3%,极端自然灾害频发。因此,系统性风险管理仍是企业抵御外部冲击的关键。