拉丁美洲经济复苏缓慢 财政空间受限增长承压

标普预测:拉美主要经济体或于2022年下半年恢复至疫情前水平,但结构性挑战仍存

本文为对标普全球评级(S&P Global Rating)评论文章的编译,聚焦拉丁美洲经济复苏前景。

核心观点:

- 拉美将是新兴市场中疫情后复苏最慢的地区之一,主因劳动力市场受损、投资疲软及疫情前经济已显疲态。

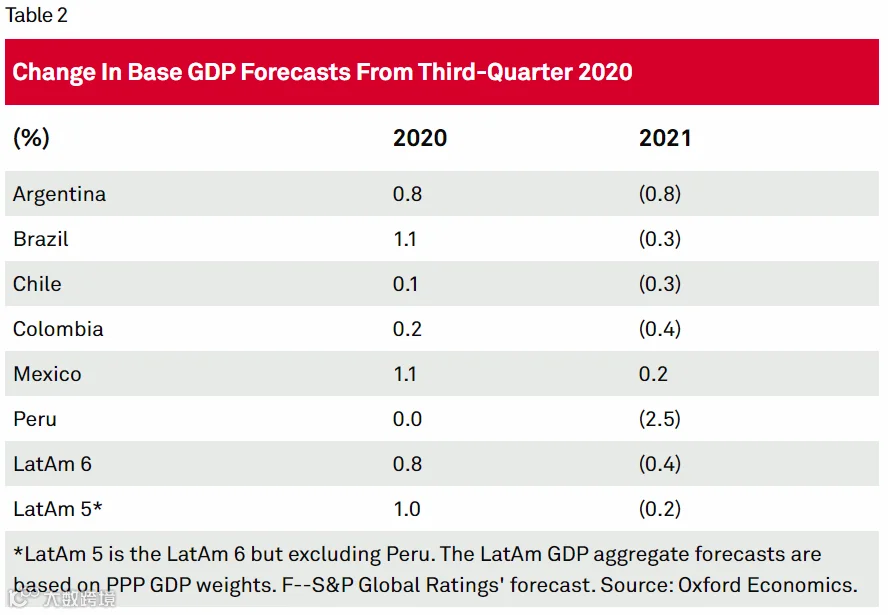

- 预计拉美前六大经济体2020年GDP萎缩7.7%,2021年增长4.1%(较此前预测下调0.4个百分点)。

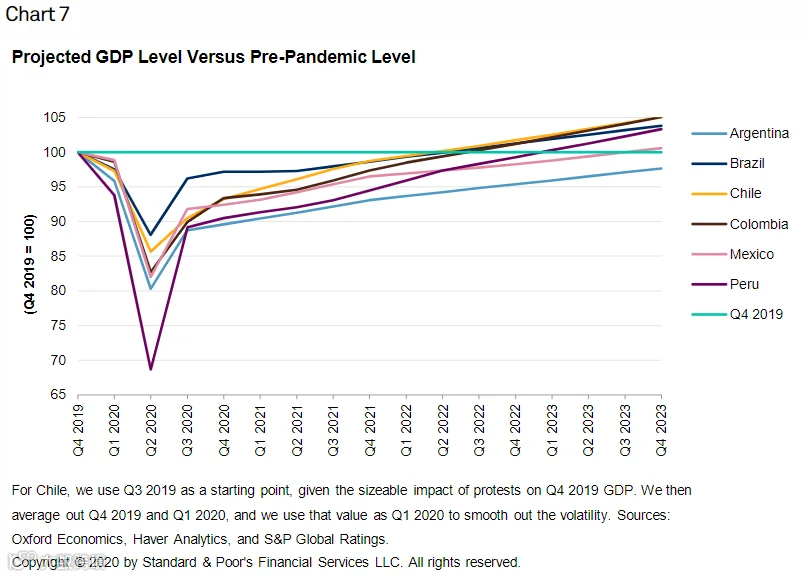

- 多数国家GDP将在2022年下半年恢复至疫情前水平,墨西哥或延至2023年底,阿根廷则需更久。

- 复苏脆弱性高,财政刺激退出、失业率上升和投资低迷构成主要风险,外部需求波动影响显著。

本季度对拉美宏观经济假设未作重大调整。作为受新冠疫情冲击最严重的新兴市场区域,其复苏进程预计将最为缓慢。政府对企业和劳动力支持不足,叠加疫情前的结构性弱点,导致增长乏力。随着疫苗有望在2021年年中广泛接种,受封锁影响严重的行业或将逐步改善。

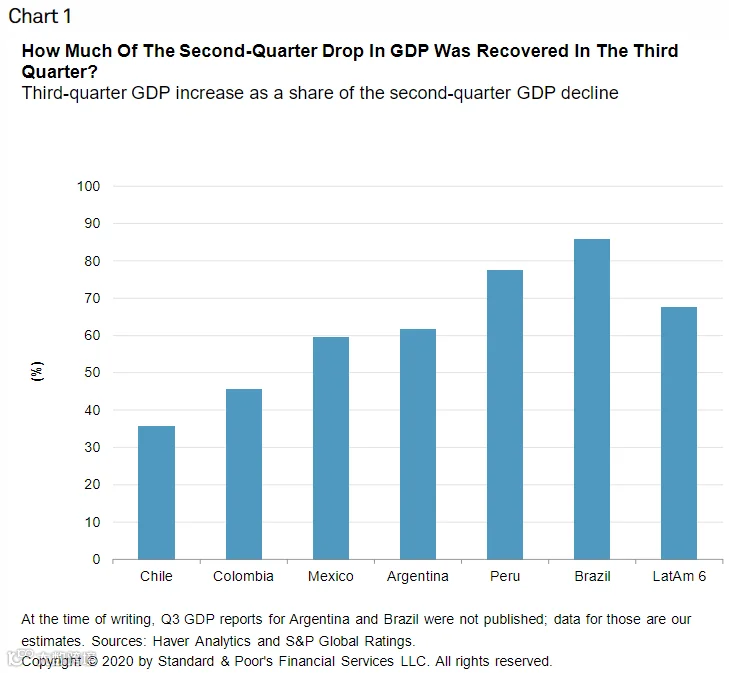

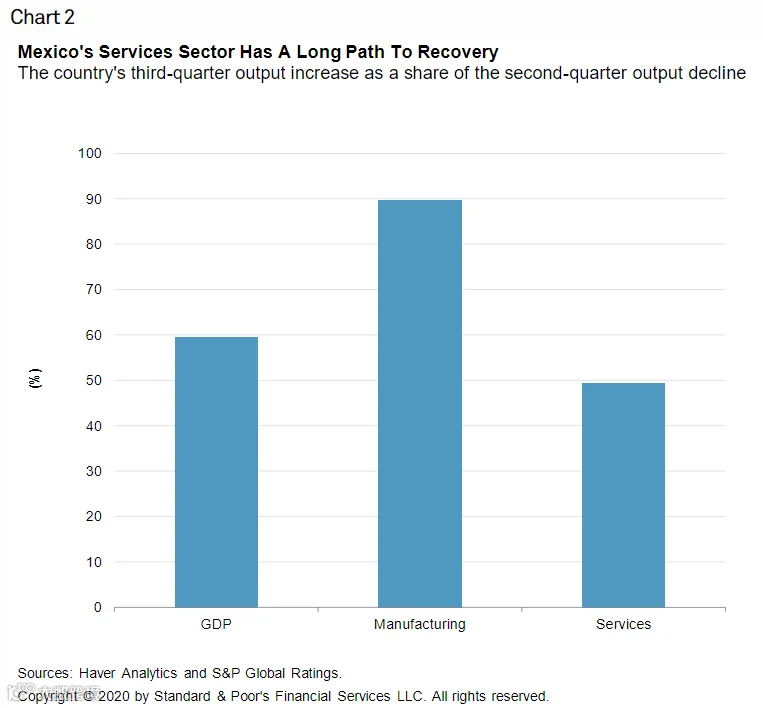

2020年第三季度GDP环比年化增速超50%(第二季度为-45%),带动全年萎缩幅度由-8.5%上调至-7.7%。尽管整体反弹强于预期,但复苏呈现明显分化:制造业表现强劲,服务业仍严重滞后。商品出口是主要拉动因素,尤其是对美国的制成品出口和对中国的大宗商品出口。例如,巴西大豆出口同比增长20%,墨西哥制造业出口同比增4%。然而,墨西哥服务业仅恢复了二季度损失的一半,凸显内需疲弱。

第四季度GDP预计将继续温和增长。由于对欧洲贸易敞口较小,近期欧美疫情反复对拉美影响有限。当前预测2021年一季度仍将实现正增长,但若美国等地重启严格封锁,将成为重大下行风险。尽管巴西等国疫情有所抬头,但政治阻力降低了大规模封锁的可能性。

下一阶段面临三大挑战:

- 财政刺激退出:各国刺激力度差异大,巴西高达GDP的12%,墨西哥仅1%。多数国家刺激政策将于年底退出,可能显著抑制脆弱的国内需求。巴西紧急津贴计划覆盖6700万人,若终止将冲击消费;受债务高企(超GDP的90%)和财政规则限制,延期难度较大。

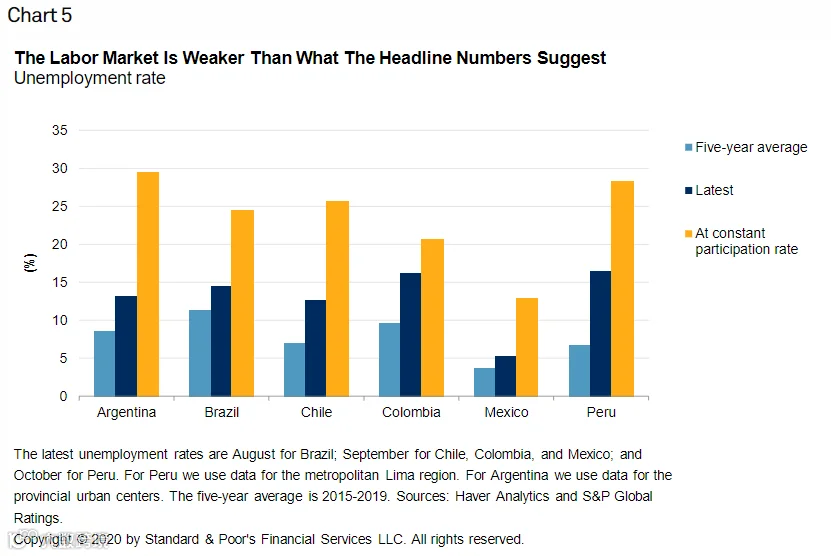

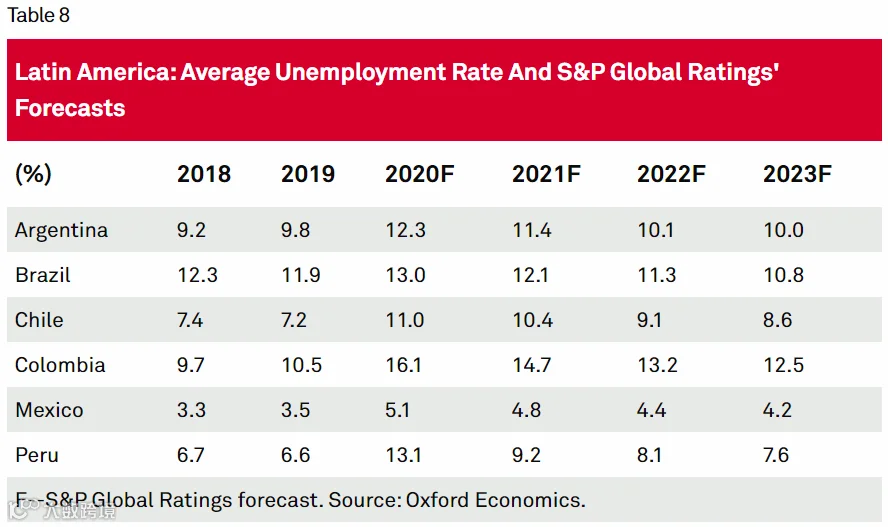

- 高失业率:主要经济体平均失业率比疫情前高出约50%,若计入劳动参与率下降,则实际失业压力达疫情前的1.5倍以上。墨西哥失业率增幅达250%,未充分就业率达15%,接近2019年的两倍。就业市场恢复需数年,制约消费复苏。

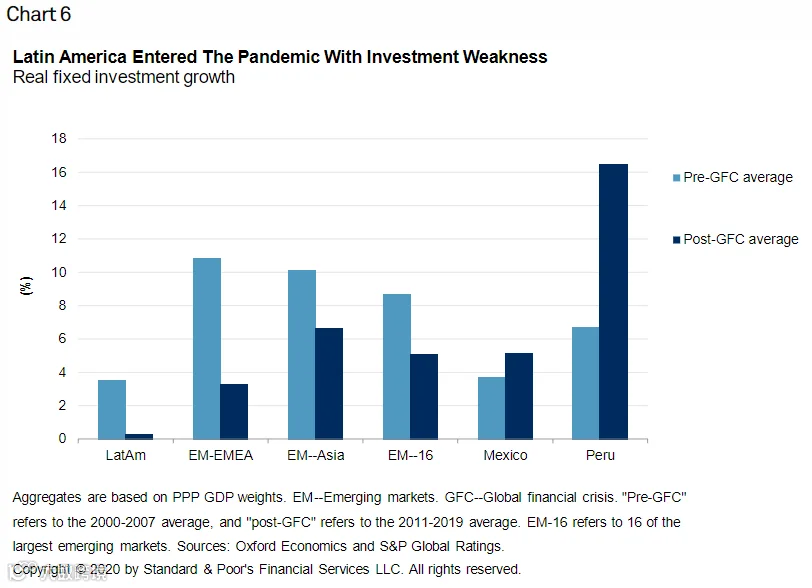

- 投资疲软:过去十年拉美固定投资年均增速仅0.3%,远低于新兴市场5%的平均水平。政策不确定性、监管负担重、非正规经济庞大及公共投资不足是主因。单位GDP所需投资比其他新兴市场高出50%以上。墨西哥私人投资在过去十个季度中有八个季度下滑,疫情加剧恶化趋势。

受劳动力与投资双重拖累,拉美将成为最后恢复至疫情前GDP水平的新兴市场之一。财政状况恶化进一步压缩政策空间,一旦遭遇外部冲击,应对能力受限。不过,疫苗普及有望提振信心,推动复苏快于预期。

分国别GDP预测:

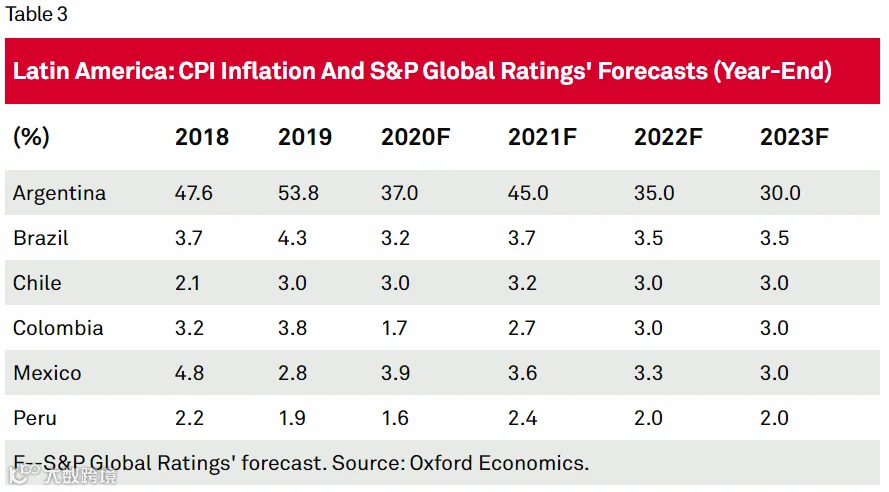

- 阿根廷:2021年GDP增速预测从4.5%下调至4%。高通胀、外债压力、外汇短缺制约发展,预计2023年后方能恢复至疫情前水平。

- 巴西:2020年GDP预计收缩4.7%,2021年增长3.2%。财政转移、宽松封锁及对华出口支撑复苏,但明年刺激退坡将成增长阻力。

- 智利:2020年GDP预计萎缩6.4%,2021年增长5.2%。第三季度复苏乏力,但养老金提取政策与解封将助力四季度反弹,修宪进程带来长期不确定性。

- 哥伦比亚:2020年GDP预计下降7.8%,2021年增长5.1%。石油出口暴跌致二季度创纪录下滑,四季度随解封有望企稳。

- 墨西哥:2020年GDP萎缩9.3%(原预测-10.4%),2021年预计增长3.9%。制造业强劲带动修复,但整体复苏疲弱,受制于投资下滑与有限财政支持。

- 秘鲁:2020年GDP预计收缩13.5%,2021年增速由12.5%下调至10%。政治动荡抑制投资,矿产与渔业受创严重,但三季度强劲反弹显示韧性。

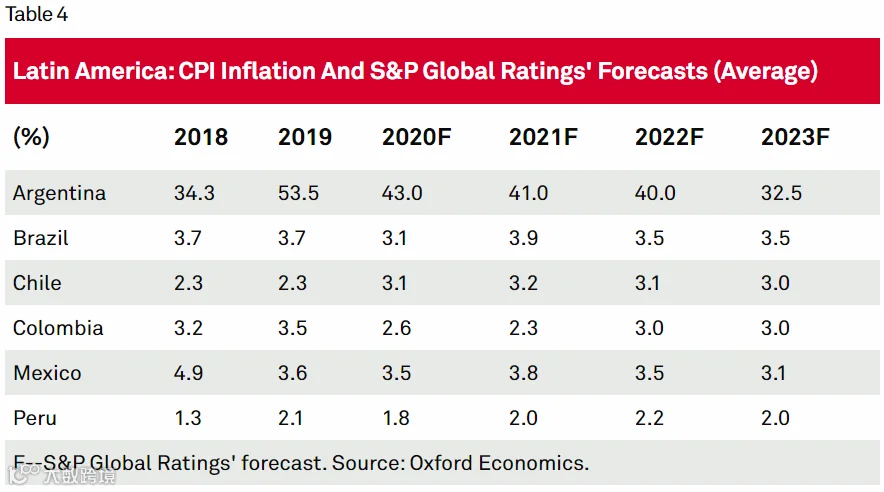

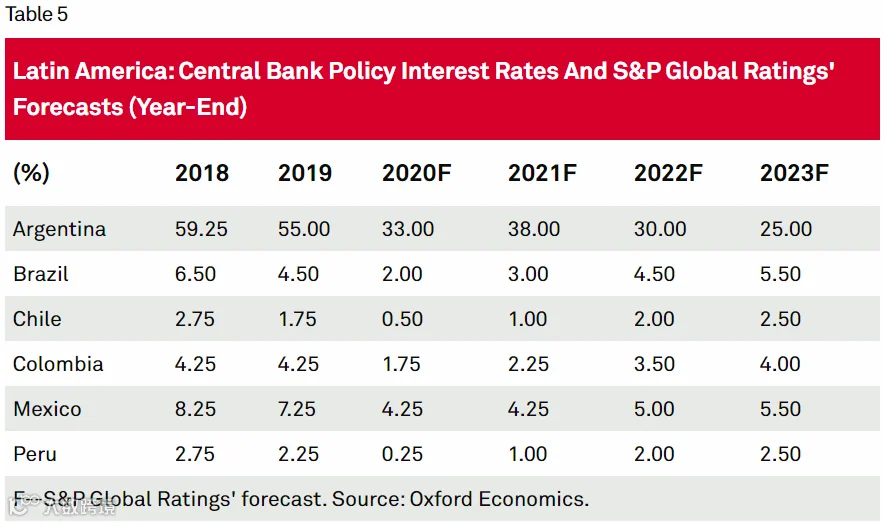

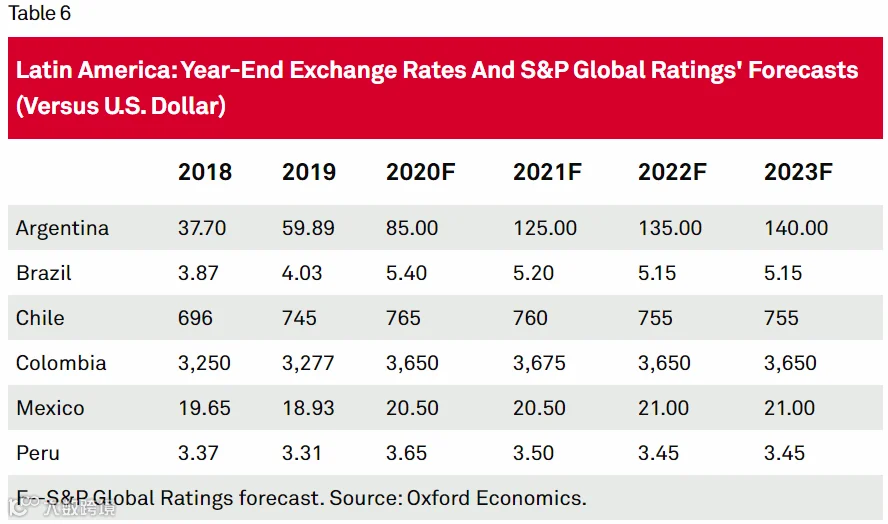

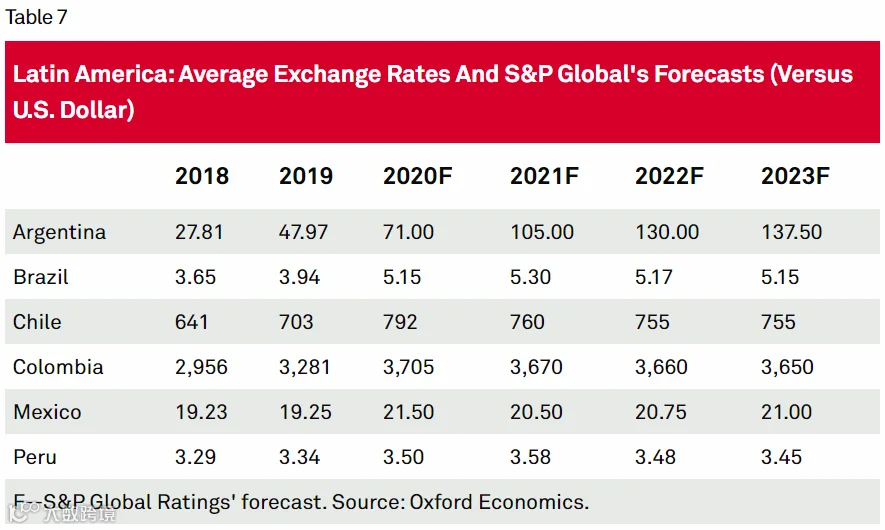

附表:

本文仅为原文作者观点,不代表公众号立场。

编译:郭一帆 校对:郭凌威