拉美经济面临第三次冲击:金融紧缩下的增长放缓与通胀挑战

全球金融条件收紧加剧拉美增长压力,政策需在控通胀与保民生之间寻求平衡

拉丁美洲经济增长势头虽仍积极,但正面临全球金融条件收紧带来的新一轮冲击。在新冠疫情和乌克兰危机影响尚未完全消退之际,融资环境趋紧、借贷成本上升及资本流入放缓,正在削弱该地区经济活力。

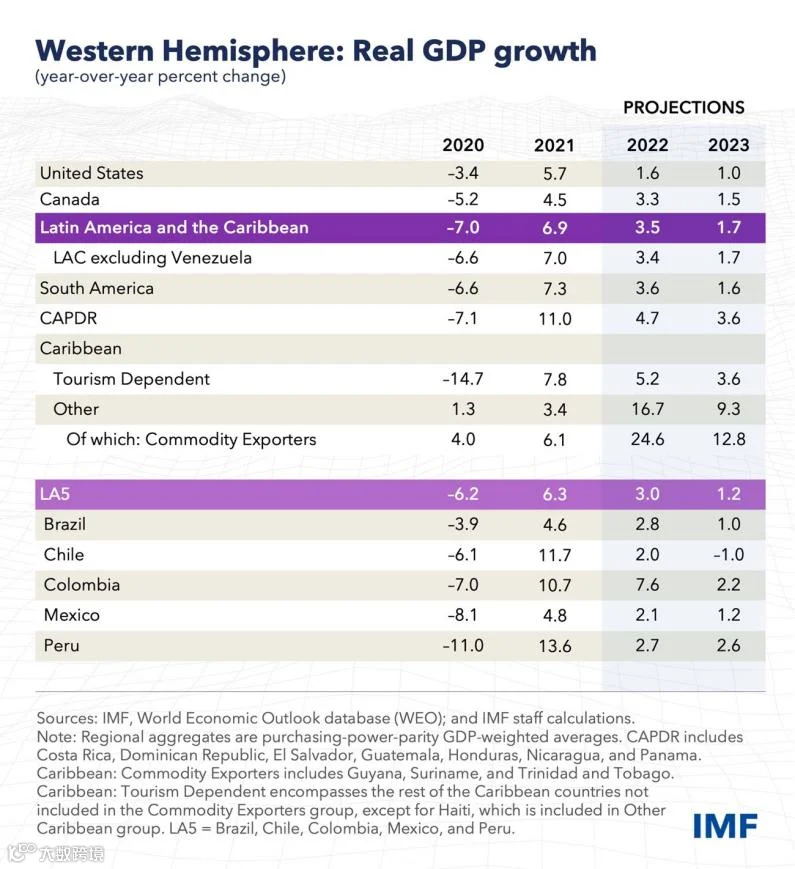

当前,拉美服务业与就业已恢复至疫情前水平,受益于大宗商品价格高企、外部需求强劲、汇款增加及旅游业复苏,今年经济增速预期被多次上调。国际货币基金组织(IMF)将2023年拉美经济增长预期从7月的3%上调至3.5%。

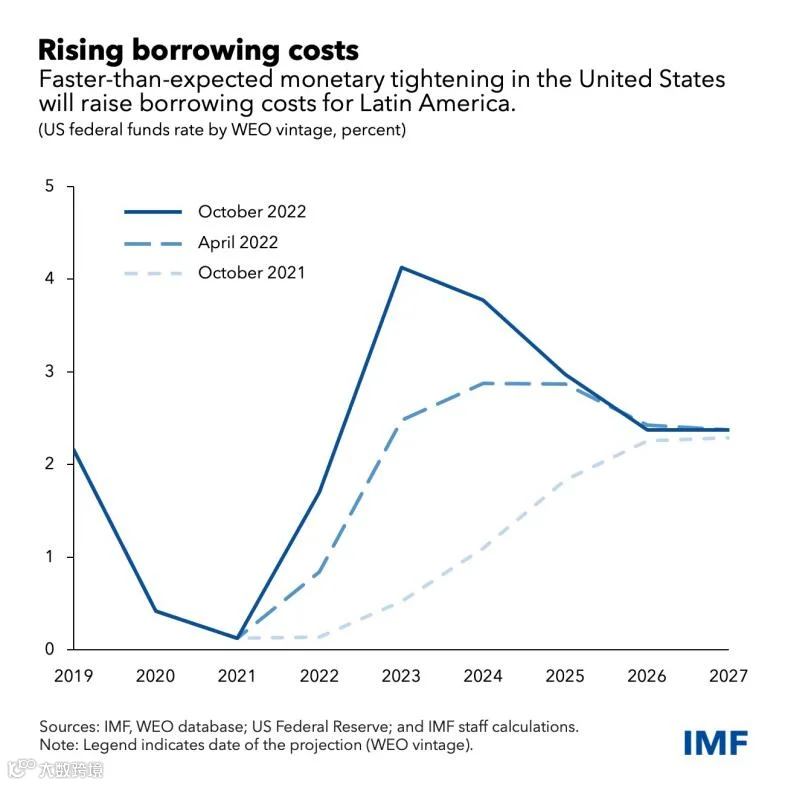

然而,随着主要发达经济体持续加息以抑制通胀,新兴市场资本流入减缓,外部融资成本攀升,国内利率也随之走高。这加重了信贷、消费与投资负担,导致经济活动减速。预计2024年拉美经济增速将回落至1.7%,显著低于此前预测。

部分南美国家、墨西哥及加勒比大宗商品出口国将受到价格下跌与利率上升双重挤压,增长率或减半。中美洲、巴拿马和多米尼加共和国则因对美贸易和汇款减少而承压,尽管其可能从能源价格下降中获益。加勒比地区旅游业复苏弱于预期,但仍将持续恢复。

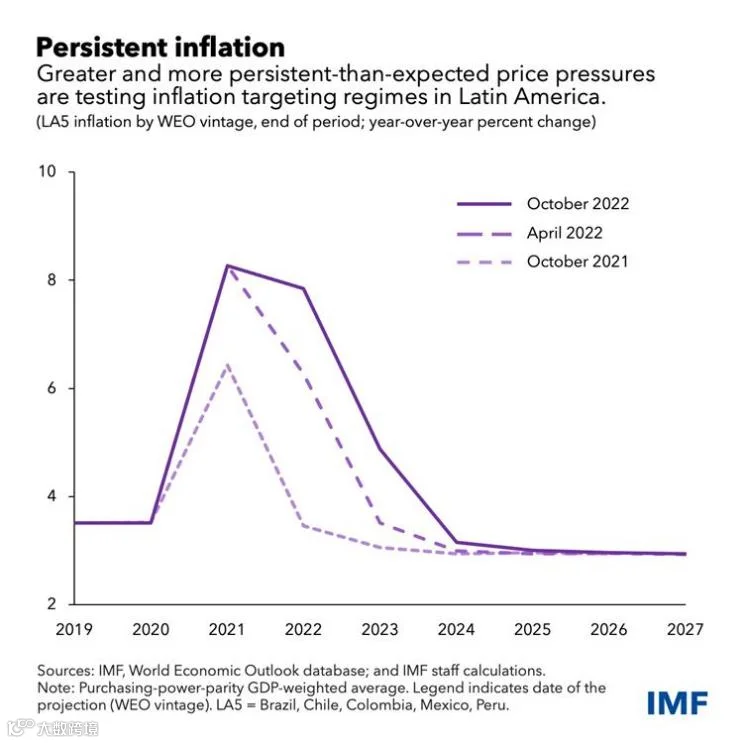

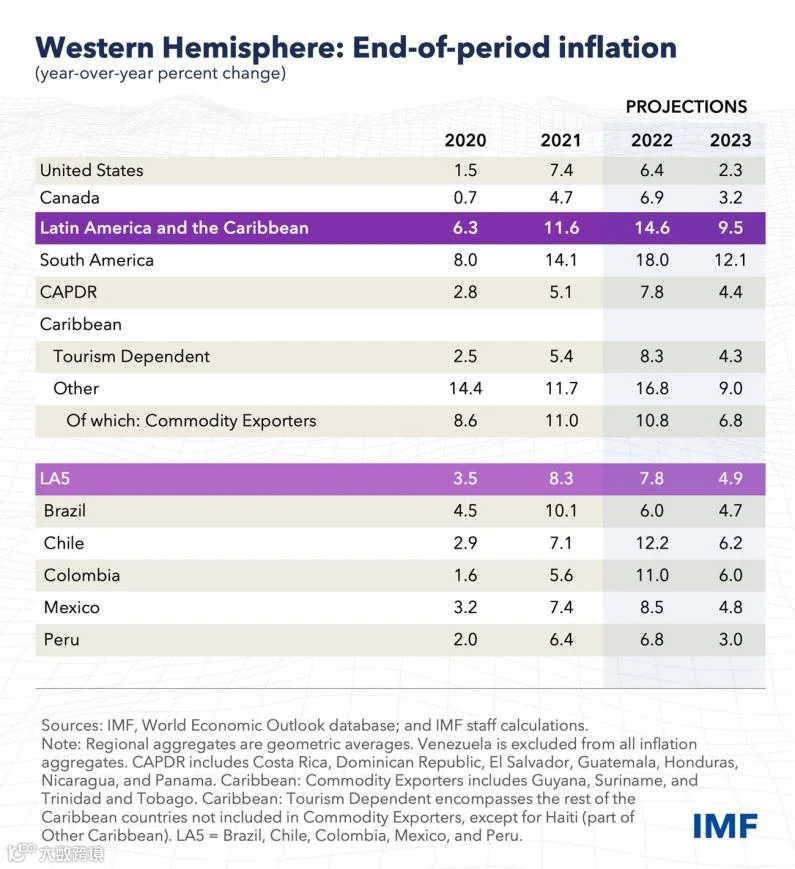

与此同时,高通胀问题依然严峻。巴西、智利、哥伦比亚、墨西哥和秘鲁等国通胀率一度接近10%,达二十年来高位,考验通胀目标制的公信力。尽管央行提前加息应对,货币政策传导需时,IMF预计上述五国年底通胀率为7.8%,2024年底仍将维持在4.9%左右,高于多数央行目标区间。

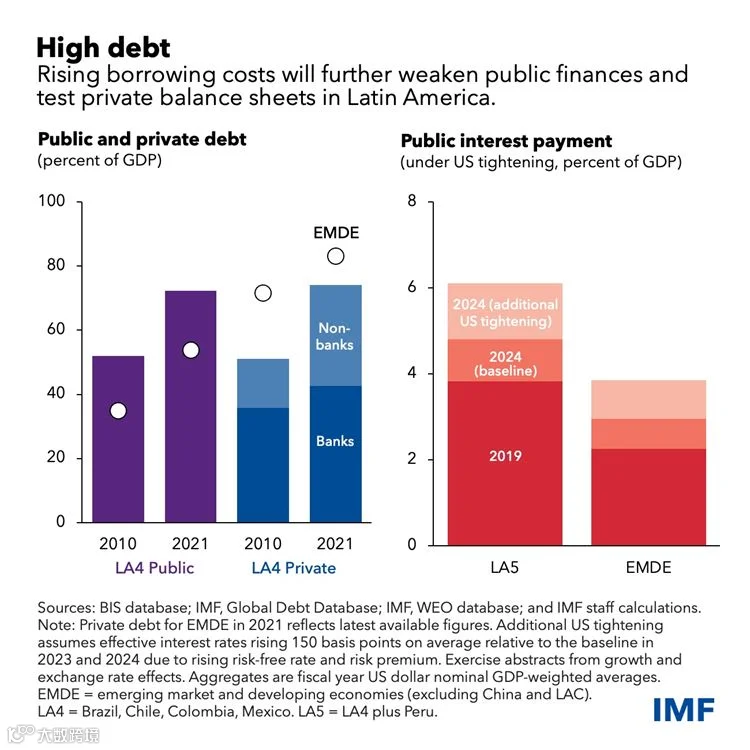

尽管拉美银行体系整体稳健,监管能力提升降低了系统性金融风险,但企业债务尤其是非银渠道债务十年来快速积累,构成潜在脆弱点。全球利率上行将考验私人与公共部门资产负债表韧性。

尽管高水平外汇储备和央行信誉有助于缓冲冲击,但公共债务高企叠加融资成本上升,将推高利息支出,加剧财政压力。

面对高度不确定性,货币政策需保持定力,避免过早放松,以防通胀固化。财政政策应聚焦重建政策空间,通过控制支出、优化税制和完善财政框架实现可持续纪律。

鉴于社会需求紧迫,财政调整必须具备包容性,重点保护弱势群体。即使存在财政空间,也应优先支持低收入人群,而非刺激内需。政策协调需精细校准,确保货币与财政政策协同发力。

作者:Santiago Acosta-Ormaechea, Gustavo Adler, Ilan Goldfajn, Anna Ivanova

编译:寇明栋 校对:郭凌威