金砖合作机制对成员国汇率市场影响的实证研究

基于DCC-GARCH模型的金融传染性与动态关联分析

内容摘要

本文采用动态条件相关系数GARCH模型(DCC-GARCH),对金砖五国汇率市场的金融传染效应及动态关联进行实证分析。基于16年样本数据的研究显示,金砖合作机制建立后,成员国间的经济联动普遍增强,整体受益明显。以中国和印度为代表的经济体影响力持续扩大,人民币汇率展现出长期稳定性,为其他成员国提供了积极外溢效应。

实证结论(二)

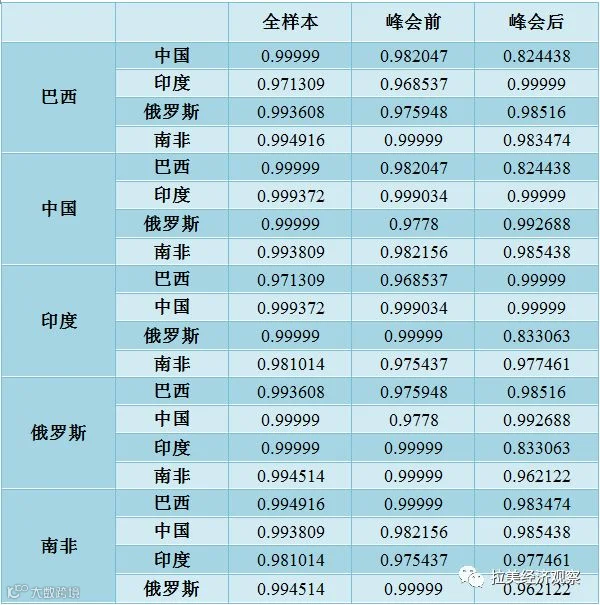

表4 DCC(1,1)模型参数估计

注:本表汇报的是DCC系数a+b的值,因估算值与约束值1极为接近,故保留多位小数。具体数值见附录。

DCC模型中,动态条件方差系数b越大,表明相关性波动越剧烈;a+b越接近1,动态相关性越强。实证结果在5%显著性水平上显著异于零,且满足a+b<1及b趋近1的模型假设,表明金砖国家间汇率存在不同程度的金融传染效应,汇率波动率与动态相关性均随时间变化。

表5 动态条件相关性系数均值与传染性效应检验

注:“峰会前”为2001年1月1日至2009年6月16日,“峰会后”为2009年6月17日至2016年12月30日。括号内为均值检验t值的伴随概率。

表5展示了首次金砖峰会前后汇率动态相关系数的均值变化,并通过均值检验评估金融传染效应。负值表示无传染效应,正值则表明存在传染性。主要结论如下:

具有显著传染效应的组合包括:巴西与俄罗斯、中国与巴西、中国与印度、中国与南非、印度与南非。其余配对未发现明显传染性。金砖机制推动了中国经济发展红利向其他成员国辐射,但各国联动性出现分化——俄、印与中国在外汇市场依存度下降,而巴西对中国的依赖增强,这一趋势与近年来金砖国家贸易结构变化相吻合,反映出“命运共同体”框架下经济依存关系的动态演进。

中国在五国中汇率表现最为稳健,波动率持续处于低位,体现了中国经济基本面强劲与国际竞争力提升。随着多国将人民币纳入外汇储备,其实际有效汇率的稳定表现已成为发展中经济体在国际市场的参考基准,侧面印证人民币国际化进程取得实质性进展。

金砖峰会后,成员国间动态相关系数绝对值普遍上升。例如,中巴相关性由峰会前的-0.004升至-0.230,巴西与俄罗斯、南非,中国与南非,印度与南非等组合也呈现类似趋势。这表明金砖机制强化了部分成员间的金融联系。南非作为新加入成员,与中国、印度的联动显著增强,有助于提升其汇率稳定性。同时,中国与巴西、南非之间更强的负相关性,反映出在人民币保持稳定背景下,后者汇率波动有所加剧。除中国外,其余四国在峰会后均经历不同程度的汇率震荡。

受大宗商品价格下行尤其是原油价格下跌影响,俄罗斯经济衰退叠加2014年金融危机,导致卢布汇率剧烈波动,使其与中国、印度、南非的金融联动减弱,仅与同处困境的巴西维持一定关联。该现象表明,俄罗斯的货币危机未对中国和印度造成显著冲击,得益于两国多元化的产业结构与稳健的经济基本面。同时也说明,参与国际机制并不能完全规避风险,一国自身的经济结构、贸易模式及汇率制度水平,决定了其在机制中的获益程度。

史沛然,中国社会科学院拉丁美洲研究所。

本文发表于《江西社会科学》2018年第8期,系国家社科基金重大项目“中拉关系及对拉战略研究”、“‘一带一路’倡议下郑州建设国家中心城市——美洲地区合作重点方向及领域研究”项目。