阿根廷经济增长困境:资本形成不足与制度性困局

全要素生产率偏低制约长期发展,储蓄乏力、外债失控成关键瓶颈

阿根廷曾是全球最富裕的国家之一,19世纪末人均收入位居世界第六,生活水平超过西班牙。然而此后百年间,其经济增长长期不稳定,自20世纪60年代起陷入中等收入陷阱,至今已持续半个世纪。相比之下,日本、韩国、新加坡等国早已实现跨越。经济学界甚至有言:“世界上有四种国家:发达国家、发展中国家、日本和阿根廷”,凸显其独特而复杂的经济命运。

本文从制度与增长要素双重视角分析阿根廷经济停滞的深层原因。研究表明,以农牧业主导的产业结构、进口替代工业化模式及民众主义政策构成其初始发展路径;而全要素生产率(TFP)长期偏低,则是制约经济持续增长的核心因素。

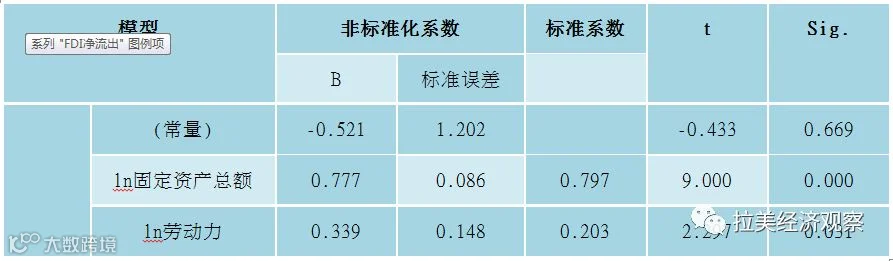

通过SPSS回归模型分析发现,阿根廷GDP增长主要依赖资本投入,劳动贡献相对较小。1990—2015年间,15岁以上就业人口年均增长1.5%,但劳动力素质未显著提升,高技能人才占比长期稳定,限制了人力资本对增长的拉动作用。

表4 阿根廷GDP、资本与劳动回归模型概况

注:因变量为lnGDP;预测变量为(常量)、ln劳动力、ln固定资产总额。调整R²为0.956。

资料来源:作者计算得出。

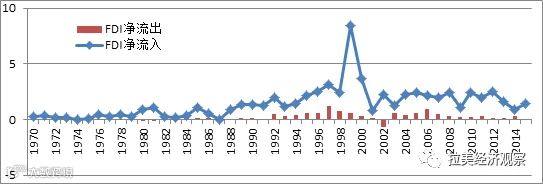

资本形成的三大来源——储蓄、外债和外国直接投资(FDI)中,阿根廷表现均不理想。1990年代前,FDI占GDP比重长期低于1%;此后虽有所上升,但波动剧烈,难以支撑长期发展。

图2 阿根廷1970—2015年FDI概况(%)

资料来源:作者根据World Bank, World Development Indicators 2016绘制。

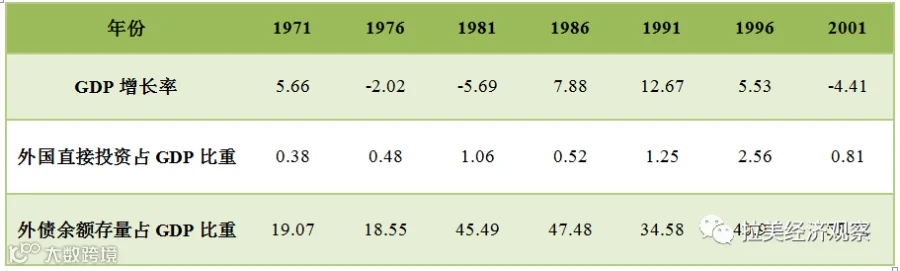

外债使用则更为失败。近半个世纪以来,两次重大债务危机(1982年、2001年)引发全面经济与社会动荡。尤其值得注意的是,大量高成本外债被用于社会福利支出,而非生产性投资,未能形成可持续的增长支撑。

表5 阿根廷FDI、外债与经济增长率概况(1971—2001年)(%)

资料来源:联合国统计数据库、世界银行在线数据库整理。

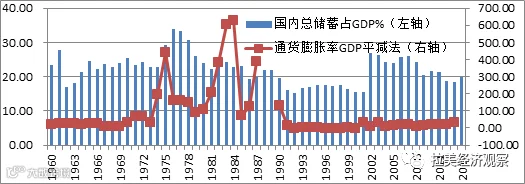

在FDI与外债失效的情况下,国内储蓄成为资本形成的关键。然而,阿根廷储蓄率长期受高通胀和汇率政策影响。通货膨胀越高,居民储蓄意愿越低;而在1990年代固定汇率时期,本币高估导致资本外流严重,进一步削弱储蓄基础。

图3 阿根廷1960—2014年国内总储蓄与通货膨胀

注:剔除1989、1990年异常数据。

资料来源:作者根据World Bank, World Development Indicators 2016绘制。

整体来看,自1980年代以来,阿根廷国内总储蓄率长期维持在20%左右,资本积累不足,叠加制度性矛盾,导致全要素生产率难以提升。尽管各经济主体行为看似理性,但政策内生冲突持续存在,最终形成“增长停滞—社会失衡”的恶性循环。

高庆波,中国社会科学院社会发展战略研究院、中国社会科学院国家治理研究智库;芦思姮,中国社会科学院拉丁美洲研究所。

本文发表于《拉丁美洲研究》2018年第4期。