2019-2023年墨西哥经济展望

财政、货币与外部环境分析

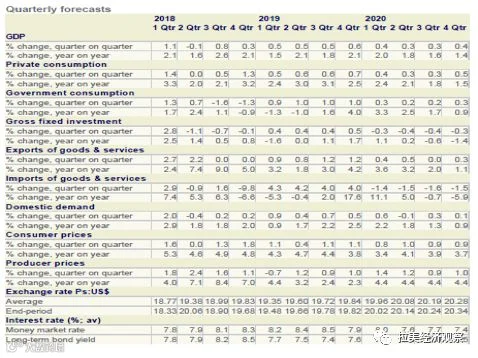

2019-2023年展望

1

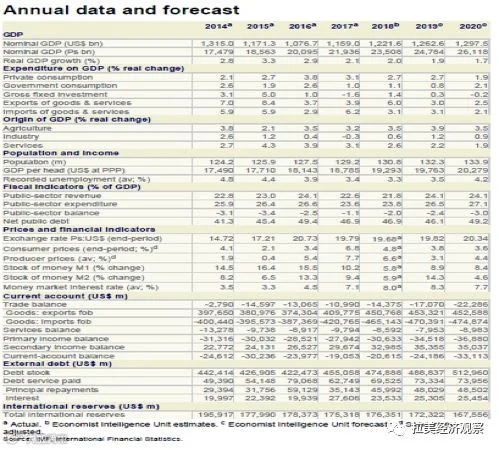

年度数据及预测

2

财政政策

尽管2022-2023年油价上涨,但受2019-2021年油价疲软影响,墨西哥公共财政仍面临压力。据政府2018年12月预算报告,经济学人智库预计财政赤字将从2018年占GDP的2%(政府估算为2.3%)扩大至2019年的2.4%。预算通过削减多个部门支出以支持总统洛佩斯·奥夫拉多尔的政策议程,并计划将初级盈余由0.7%提升至GDP的1%,以稳定债务负担,但该目标实现难度较大。

预计到2023年,公共债务占GDP比重将逐步升至52.1%。尽管总统强调财政纪律并削减高薪官员薪酬,但在经济下行风险加大的背景下,财政整顿可能性较低。经济学人智库预测2019-2023年平均财政赤字将维持在GDP的2.5%左右。若经济疲软超出预期,政府可能进一步放宽财政立场。

上届政府(2012-2018年)期间外债显著上升,部分源于比索贬值推高外债本币价值。墨西哥央行通过偿还部分2017年到期债务及比索汇率回升,缓解了债务压力。尽管新政府政策不确定性增加风险溢价,但凭借稳健信用基础,预计融资能力不受影响。2019年1月墨西哥发行20亿美元债券,利率较一年前上升75个基点。国际货币基金组织于2017年设立880亿美元灵活信贷额度,预计2019年将续期,但实际动用可能性较低。

3

货币政策

墨西哥央行将继续致力于控制通胀在2%-4%目标区间内,并抑制比索波动。短期内货币政策保持偏紧态势,但随着美联储转向鸽派(预计年内不再加息)以及国内通胀趋缓,预计2019年下半年将降息50个基点。

若政府政策引发比索进一步贬值并推高通胀,则宽松政策可能推迟。利率正常化进程将使实际利率回落至约2.5%。受1月通缩影响,央行2月维持8.25%政策利率不变,但指出主权风险上升及市场对新政担忧导致中长期国债收益率走高,多家评级机构已将墨西哥列入负面观察名单。

4

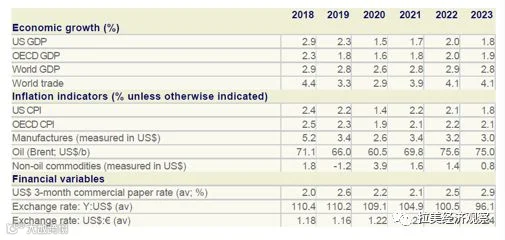

国际假设

5

经济增长

美墨加协定(USMCA)有望消除区域贸易不确定性,叠加美国强劲需求,将支撑墨西哥出口增长。然而,市场对洛佩斯政府经济政策的持续担忧将抑制企业信心,导致投资延迟。经济学人智库预计2019年实际GDP增速由2018年的2.0%微降至1.9%。

新政府初期因官僚体系重组,经济增长放缓属常态。2020年美国经济减速将进一步拖累墨西哥增长至1.7%。此后增速有望回升,但受限于制度薄弱和政策方向,前期结构性改革难以充分释放潜力。公共投资不足与高贫困率也将制约增长动能。2021-2023年平均增长率预计为2.4%。

从供给端看,出口制造业虽面临美国保护主义威胁,但受益于低成本、熟练劳动力及深度融入北美价值链,长期前景仍稳。能源领域改革和私营勘探招标推进将带动行业发展;电价下降与北美电网互联有助于降低企业成本。旅游业在竞争不足环境下表现尚可,其他服务业则相对疲弱。

6

通货膨胀

预计2019年底通胀回落至3.8%,两年来首次回到2%-4%目标区间。全年平均通胀率为4.3%。食品价格涨幅有限将减缓通缩速度,而油价下跌是主要下行驱动因素。汇率波动若因政策不稳定加剧,将带来上行风险。名义工资增长温和及产能过剩将抑制内需对物价的压力。2019-2023年平均通胀率预计为3.8%。

7

汇率

受全球不利因素及政策不确定性影响,比索波动或将持续。2018年4月至6月,新兴市场抛售潮及美墨贸易谈判紧张曾致比索大幅走弱。随着USMCA谈判完成,比索有所反弹。尽管机场项目取消引发短期贬值,但投资者对紧缩预算反应积极,叠加美联储暂停加息预期,比索于2月14日回升至1美元兑19.43比索。

经济学人智库预测比索整体呈缓慢贬值趋势,但在实际贸易加权基础上将略有升值,仍低于十年均值。若政府采取扩张性财政政策,比索可能再度承压。央行将在必要时通过外汇干预和对冲操作平抑波动。

8

对外部门

2018年经常账户赤字占GDP的1.7%,预计2019-2021年小幅扩大但仍处可控范围。贸易与服务赤字收窄将被初级收入赤字扩大及转移收入盈余减少所抵消。美国经济放缓将削弱对墨出口需求,并减少侨汇流入,导致2020年经常账户赤字达GDP的2.6%。此后随外部环境改善,2021-2023年赤字将回落至年均GDP的1.7%。

电信与能源领域开放将吸引外国直接投资(FDI),制造业亦受益于USMCA带来的投资稳定。经常账户赤字将由FDI与证券投资共同弥补。墨西哥拥有充足外汇储备,可覆盖未来约4个月进口需求,提供较强外部缓冲能力。