拉丁美洲与加勒比地区在全球金属矿产贸易中的角色

资源丰富但出口结构单一,面临转型机遇与挑战

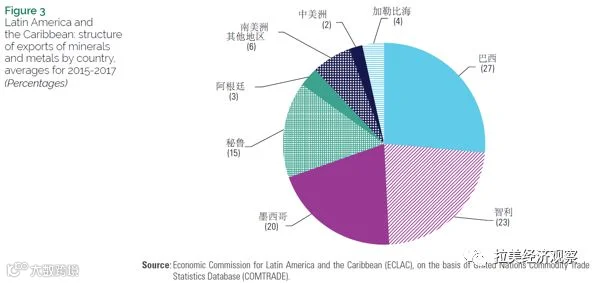

拉丁美洲和加勒比地区是全球重要的金属与矿产资源供应地,其在该领域占全球出口份额达8%,高于其整体商品出口占比(5.6%)。然而,这一贡献高度集中:巴西、智利、墨西哥和秘鲁四国合计占据该地区85%的矿产金属出口。其中,仅巴西和智利进入全球前20大矿产金属出口国。

该地区多数国家存在显著贸易顺差,尤其是秘鲁;而墨西哥则是主要进口国之一,贸易逆差最大。

尽管矿产金属出口占该地区货物总出口不足20%,但其出口结构呈现明显的初级化特征——原材料占比持续上升,过去20年翻近一倍,制成品比例则明显下降。这一趋势与中国及亚洲其他地区对铁矿石、铜矿石等原料的强劲需求密切相关。与此同时,中国已成为钢铁、铝、精炼铜等制成品的全球主导生产国,在中高端产品上对该地区形成竞争。

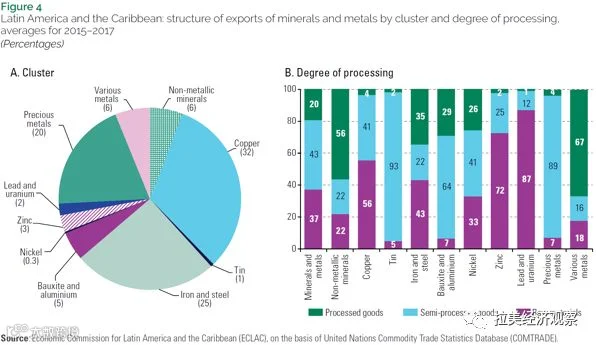

近80%的矿产出口集中在铜、钢铁和贵金属三大品类,其次为包含锂在内的“多种金属”组合产品。过去十年中,除锡和部分复合金属外,各品类中原材料出口比重普遍上升。铜和钢铁以原料为主,而贵金属及多种金属更多以半成品或加工品形式出口。

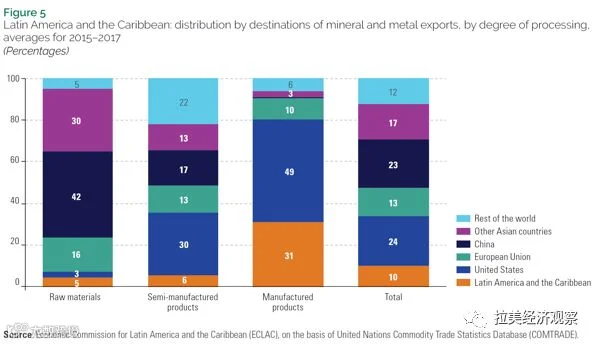

美国和中国是该地区矿产出口的主要目的地,亚洲整体接收大部分原材料,而随着加工程度提升,美国成为半成品最大买家,制成品则主要流向美国和区域内国家。美国占制成品出口近半份额,拉美内部承接约三分之一,中国及亚洲份额极低。

从全球价值链看,该地区日益专业化于上游资源供给,尤其向亚洲和欧盟大量输出原始材料。实物贸易平衡显示,该地区虽为净出口方,但物质净流出加剧,对自然资源造成持续压力。

过度依赖矿产出口带来多重风险:经济易受价格波动冲击、财政收入不稳定、附加值低、产业多样化不足以及环境破坏等问题突出。

当前,全球向低碳经济转型为该地区带来新机遇。电动汽车等清洁能源技术所需的关键金属(如锂、铜)在拉美储量丰富,有望推动可持续发展与出口结构升级。但历史经验表明,此类转型需依靠主动的工业和技术政策引导,而非单纯依赖市场价格机制。

面对不断增长的全球需求,该地区应吸取以往教训,推动本地增值产业链建设,加强知识传播与技术创新。通过采用可再生能源降低碳足迹,提升绿色矿业竞争力,将成为差异化发展的关键路径。部分国家已在锂资源开发等领域展开探索,未来需扩大区域合作,建立资源共享的研发机制,突破财政限制,实现可持续工业化目标。

翻译:徐泽洋 校对:郑猛