2018年拉美国际债券市场:发行规模与质量双降

受内外因素叠加影响,拉美地区外债融资环境趋紧,中短期内难现明显回升

在地缘政治博弈、全球贸易紧张局势加剧及金融市场波动等多重风险交织背景下,2018年拉丁美洲在国际资本市场的债券发行呈现数量和质量“双降”态势。这一趋势主要由外部金融环境收紧与内部经济结构性问题共同驱动。外部方面,美联储加快加息节奏、美元流动性收缩及强势美元对新兴市场形成负向溢出效应;内部则受困于“双赤字”格局、汇率波动加剧以及多国大选带来的政策不确定性。预计中短期内,拉美国家债券发行难以恢复至近年高位水平。石油价格、美元走势及区域内政治经济稳定性仍是关键影响因素。

关键词:拉丁美洲 国际债券市场 外债 债务管理

拉美地区长期面临国内储蓄不足问题,储蓄率约占GDP的20%,低于其他发展中国家平均水平,投资缺口依赖外商直接投资和国际资本市场融资弥补。2018年,在全球经济失衡未解、保护主义抬头的背景下,叠加全球流动性收紧,拉美从国际资本市场获得的债券融资显著下滑。

一、2018年拉美国际债券发行主要特征

1. 发行总量创三年新低,月度波动剧烈

2018年拉美地区国际债券发行总额为940.6亿美元,同比下降35.4%,为2015年以来最低水平。历史数据显示,此前大幅下降年份均与重大危机相关(如墨西哥金融危机、巴西货币动荡、阿根廷债务危机等)。2018年尤为突出的是月度分化:1月发行额达316.9亿美元,创历史新高;而12月发行额为零,为有记录以来最差表现。

2. 发行主体集中,公司债占主导地位

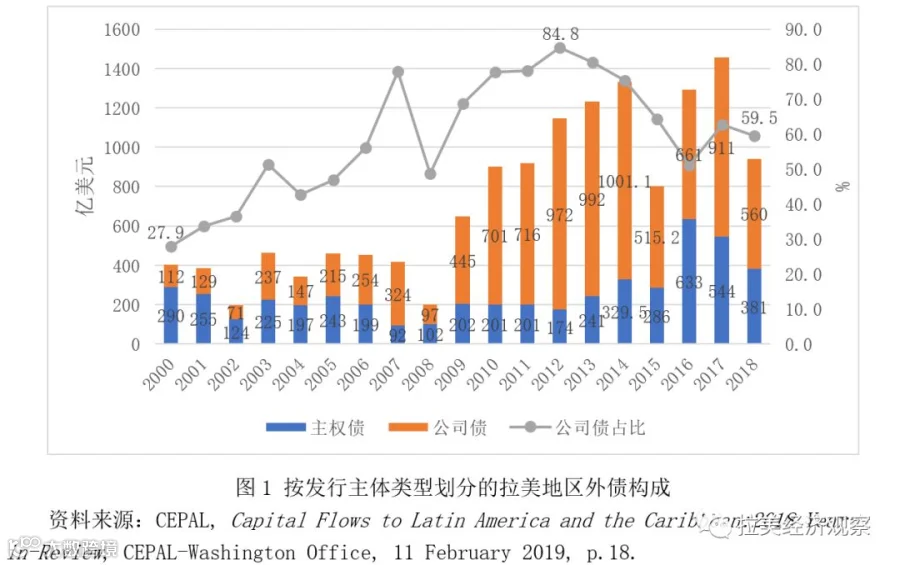

墨西哥、巴西和阿根廷三国合计占全区债券发行总额的70%。其中墨西哥发行240亿美元,巴西190亿美元,阿根廷130亿美元。主权债方面,11个国家共发行381亿美元,占比40.5%,主要来自阿根廷、墨西哥和智利;公司部门(含企业、银行、“准主权及超国家机构”)发行560亿美元,占比59.5%。自2000年至2018年,公司债平均占比达59.2%,最高曾达2012年的84.8%。

3. 融资货币以美元为主

2018年拉美债券发行中,美元计价占比76.8%,欧元占10.2%,本币占9.3%。本币债券包括墨西哥、阿根廷、哥伦比亚比索,秘鲁索尔和巴西雷亚尔。其中,秘鲁于2018年11月发行的约31亿美元索尔债券,是当年新兴市场最大一笔本币债券。

4. 公司债国别与行业集中度高

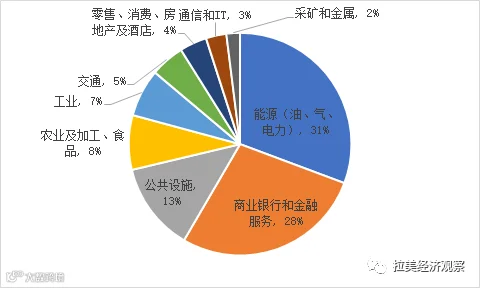

墨西哥和巴西公司各占公司债发行总额的31%,合计达62%;超国家机构、智利和哥伦比亚分别占11%、7%和7%。从行业看,能源部门占比最高(31%),其中墨西哥国家石油公司(Pemex)和巴西国家石油公司(Petrobras)合计贡献22%。金融部门(含银行与金融服务)和公共设施分别占28%和13%。

图2 2018年拉美地区公司债券发行的部门构成

资料来源:CEPAL, Capital Flows to Latin America and the Caribbean:2018 Year-in-Review, CEPAL-Washington Office, 11 February 2019, p.24.

5. 债券息差扩大,信用质量持续恶化

受美联储加息和美元走强影响,2018年拉美主权债息差上升149个基点,高于新兴市场平均的124个基点;公司债息差上升74个基点,接近新兴市场平均的80个基点。主权风险自2018年初反弹,已高于新兴市场和本地区公司债平均水平。委内瑞拉、阿根廷和厄瓜多尔风险上升最为显著。2013—2018年连续六年出现主权信用负面评级次数多于正面评级的情况。

二、债券融资双降的原因分析

1. 全球金融环境趋紧削弱融资能力

2015年底至2018年底,美联储连续九次加息,利率升至2.25%-2.5%,2018年年内加息四次,导致全球流动性从新兴市场大规模回流美国。同时,中美贸易摩擦升级引发市场避险情绪升温,全球约2.5%货物贸易受到关税影响。此外,意大利债务问题与英国脱欧进程也加剧了欧洲金融市场波动,进一步冲击跨境资本流动。

2. 内部经济结构性问题突出

- “双赤字”压力加大:2018年拉美经常账户赤字占GDP比重回升至1.9%,财政总体赤字维持在3%警戒线水平,削弱投资者信心。

- 汇率波动加剧:2018年前11个月,阿根廷、巴西、智利、哥伦比亚和乌拉圭货币贬值均超8%,下半年尤为剧烈,直接影响发债成本与意愿。

- 外债水平持续攀升:2009—2018年,拉美外债占GDP比重从24.2%升至37%,外债与出口比从121%升至154.5%,增加偿债压力和违约风险。

- 金融体系发展滞后:银行对私营部门信贷占GDP比重仅为44.9%,远低于东亚(134%)和全球平均水平(97.7%),限制本地资本市场深度与抗风险能力。

- 政治不确定性上升:2018年10个拉美国家举行大选,墨西哥左翼政党上台、巴西右翼候选人胜出,传统政党式微带来政策方向不确定性,尤其在能源、社保等领域改革前景不明朗。

三、中短期展望与政策建议

1. 债券市场复苏面临多重制约

中短期内,全球流动性仍偏紧,世界经济增速放缓,叠加2019—2020年拉美仍有8国将举行大选,政治不确定性将持续存在。三大关键变量需重点关注:

一是石油价格走势——能源部门是发债主力,油价下行将影响财政与偿债能力;

二是美元汇率——美元强势将加重以美元计价的存量债务负担;

三是结构改革推进力度——能否改善对外脆弱性将直接影响主权信用评级。

2. 加强债务管理与金融体系建设

应优化债务结构,延长债务期限,推动向本币、固定利率或通胀挂钩债务转型,降低汇率与利率风险。同时深化国内金融改革,提升金融包容性,发展本地本币债券市场,培育多元化投资者基础,并发挥开发性金融机构作用,填补商业信贷空白。

3. 绿色债券有望成为新增长点

尽管2018年拉美仅发行一只绿色债券(CAF发行3000万美元),但全球绿色融资需求快速增长。截至2018年中,“可再生能源与能效”和“清洁交通”项目占绿色债券投资总额近七成。未来随着可持续基础设施融资需求上升,拉美绿色债券市场具备发展潜力。

作者简介:张勇,经济学博士,中国社会科学院拉丁美洲研究所副研究员,经济室副主任

文章来源:《银行家》,2019年第7期