阿根廷经济困局与中国合作新机遇

从“发达国家”到“发展中国家”的百年滑落,阿根廷深陷增长与政策双重瓶颈,亟需外部力量破局

19世纪末,阿根廷曾以近6%的GDP年均增速跻身全球第七大经济体,经济总量高于法国、意大利和德国,是日本的2倍、巴西的4倍。然而此后百年间持续衰落:1999年其经济规模仅与巴西相当,不足日本一半;2018年已不到巴西的1/4、日本的1/10。频繁爆发的经济危机成为其发展的主要障碍。当前阿根廷再度陷入严重经济困境,内生动力不足,亟需借助外部支持实现复苏。

百年衰退:从拉美标杆到增长停滞

诺贝尔经济学奖得主西蒙·库兹涅茨将阿根廷视为唯一从发达国家跌落至发展中国家的“特例”。独立后的两个世纪中,前一百年受益于全球贸易自由化,经济快速增长,一度成为拉美最接近美国的发展水平;后一百年则逐渐落后,尤其在二战后增长波动加剧,整体增速低于世界平均水平。

1950—2018年,阿根廷年均增速仅为1.23%,不足同期新兴市场与发展中国家平均增速的一半。表1数据显示,其经济增长长期不稳定,1980年代出现负增长(-2.20%),2010—2018年均增长率仅为-0.05%,远低于同期世界平均2.42%的增长水平。

| 阿根廷 | 世界 | |||||

| 时期 | 增长年份 | 下降年份 | 平均增长率(%) | 增长年份 | 下降年份 | 平均增长率(%) |

| 1880s | 7 | 3 | 5.14 | - | - | 1.481 |

| 1890s | 7 | 3 | 2.52 | - | - | |

| 1900s | 7 | 3 | 1.13 | - | - | 1.612 |

| 1910s | 4 | 6 | -0.82 | - | - | |

| 1920s | 8 | 2 | 2.86 | - | - | 0.953 |

| 1930s | 5 | 5 | -0.39 | - | - | 0.674 |

| 1940s | 6 | 4 | 2.10 | - | - | |

| 1950s | 7 | 3 | 0.47 | 10 | 0 | 2.49 |

| 1960s | 7 | 3 | 3.08 | 10 | 0 | 3.25 |

| 1970s | 7 | 3 | 1.64 | 9 | 1 | 2.47 |

| 1980s | 4 | 6 | -2.20 | 8 | 2 | 1.02 |

| 1990s | 7 | 3 | 3.12 | 8 | 2 | 1.05 |

| 2000s | 6 | 4 | 1.53 | 9 | 1 | 2.39 |

| 2010–2018 | 5 | 3 | -0.05 | 8 | 0 | 2.42 |

注:1为1870–1890年;2为1890–1913年;3为1913–1929年;4为1929–1950年。数据来源:以2011年为基期,2017年前数据来自Maddison Project Database 2018,2017年后来自世界银行。

二战以来,阿根廷平均每10–15年爆发一次重大经济危机,20世纪70年代至21世纪初尤为密集,累计发生八次货币危机、四次银行危机和两次主权债务违约。2018年货币危机期间,比索兑美元贬值50%,通胀率超30%,利率高达60%,贫困率达33%,失业率达10%,GDP实际下滑2.5%。2019年通胀进一步攀升至近60%,经济持续萎缩。IMF援助虽缓解短期流动性压力,但紧缩政策难以根治结构性问题,经济低迷仍将持续。

高通胀反复冲击本币信用,使阿根廷实质“美元化”;多次债务违约导致国际融资困难,被迫接受西方附加改革条件,与国内民粹主义交织形成“自由—保护”政策频繁摇摆,削弱政策连续性,陷入长期低增长陷阱。

双重瓶颈制约发展突围

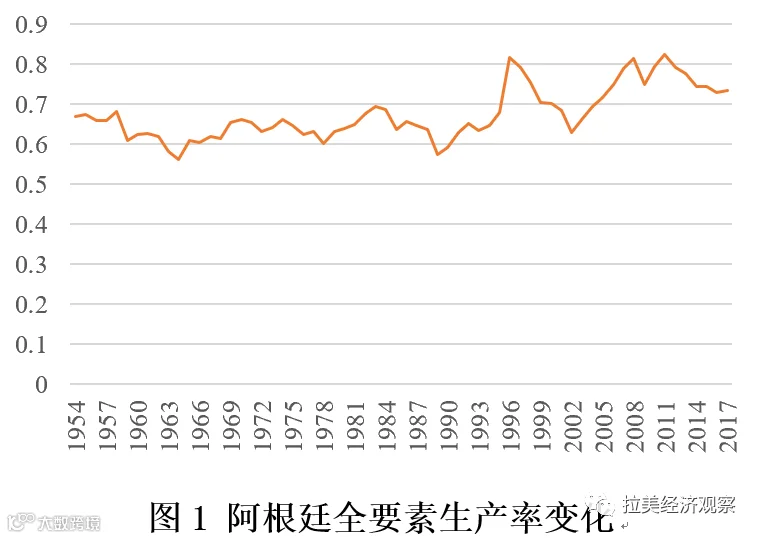

当前阿根廷面临两大核心挑战:一是增长动力不足。1960年后全要素生产率(TFP)贡献波动剧烈,2012–2017年对增长贡献为负值,制造业、服务业和建筑业滞后拖累整体效率提升。二是政策失效。为获取IMF援助,2016年起实施财政紧缩,压缩政策空间;货币政策受“不可能三角”约束,在汇率贬值、资本外逃和高通胀夹击下协调乏力,无法发挥逆周期调节作用。

数据来源:格罗宁根大学与加州大学戴维斯分校,Penn World Table 9.1;Federal Reserve Economic Data (FRED)

内生动能疲弱迫使阿根廷寻求外部支持。传统上依赖美欧及区域伙伴,但近年来受贸易保护主义和负面预期影响,合作趋冷。更重要的是,其最大贸易伙伴巴西自身陷入严重经济困境,而世界银行研究显示,巴西每下降1个百分点,两年后阿根廷将滞后收缩0.7个百分点,巴西已成为其增长拖累。

中国:阿根廷对外合作的新突破口

中国已成为阿根廷对外经济合作的重要增量。2018年,中国是阿根廷第三大进口来源国(占比18.5%)和第三大出口市场(占比6.8%)。在出口结构上,阿根廷具有优势的初级产品正是中国主要进口品类——对华出口中,活动物及动物产品占35%、植物产品占31%,显著高于全球平均水平,短期内可有效缓解出口压力。

2014年中阿建立全面战略伙伴关系,2018年习近平主席访阿期间签署多项合作协议,涵盖贸易投资、科技教育、文化及电子商务等领域。中国可在四个方面为阿根廷提供关键支持:

一是能力支持。 借助“一带一路”倡议,加强基础设施互联互通合作,提升阿根廷物流、能源等领域的承载能力,助力全要素生产率提升。

二是市场支持。 扩大对阿根廷农产品、畜牧产品等优势商品进口,稳定其出口收入,支撑短期经济稳定。

三是发展支持。 在制造业升级、数字经济、5G和电子商务等领域深化合作,推动产业结构优化,增强长期竞争力。

四是金融支持。 中阿已签署货币互换协议,设立人民币清算行,阿根廷外贸银行加入中拉开发性金融合作机制,有助于增强金融稳定性,降低外部冲击风险。

在传统合作路径受阻、内部动能不足的背景下,深化对华合作成为阿根廷突破发展困局的现实选择。中国的市场、资本、技术和合作机制有望为其提供可持续的外部助力,助力其实现经济复苏与结构转型。

作者简介:岳云霞,经济学博士,中国社会科学院拉丁美洲研究所研究员、经济研究室主任。

文章来源:《进出口经理人》2019年第8期。