加勒比地区经济复苏乏力,多重压力下增长缓慢

政治总体稳定,但经济面临通胀、债务与贸易失衡挑战

2021年,加勒比地区政治环境保持总体稳定,圣卢西亚和巴哈马举行大选,反对党获胜实现平稳权力过渡;巴巴多斯正式成立共和国,进一步巩固政府民意支持。其余国家未出现重大政治波动,整体政局可控。

然而,地区经济复苏明显滞后。加勒比地区(圭亚那除外)全年经济平均仅增长1.2%,为拉美和加勒比各次区域中最低水平。经济恢复受多重因素制约:通胀压力加剧、财政与贸易双赤字持续、公共债务高企、疫苗接种率偏低,叠加自然灾害冲击,拖累社会经济发展。

通胀普遍上升,在需求回暖和全球商品价格上涨推动下,截至2021年9月,英语加勒比国家平均通胀率达4.2%,较上年同期上升2.4个百分点。其中圭亚那(7.2%)、牙买加(6.0%)通胀最为严重。苏里南情况恶化,9月通胀率升至59.8%,央行于年中转向浮动汇率制,本币兑美元贬值达52%。

财政状况有所改善但基础脆弱。2021年加勒比地区财政赤字占GDP比重降至5.8%,初级赤字从4.3%收窄至2.8%,主要得益于税收收入回升。巴哈马、巴巴多斯等国依赖增值税恢复,圣文森特和格林纳丁斯则受益于土地销售及财产税增长。但支出仍呈扩张态势,受抗疫支出、灾后重建及债务利息增加影响,资本支出占比上升。截至2021年9月,地区公共债务占GDP比重达90.3%,较上年微升,其中巴巴多斯(145.6%)、苏里南(121.8%)、伯利兹(120.3%)负担最重,伯利兹已启动债务重组。穆迪和惠誉相继下调巴哈马、特立尼达和多巴哥、苏里南信用评级,融资环境趋紧。

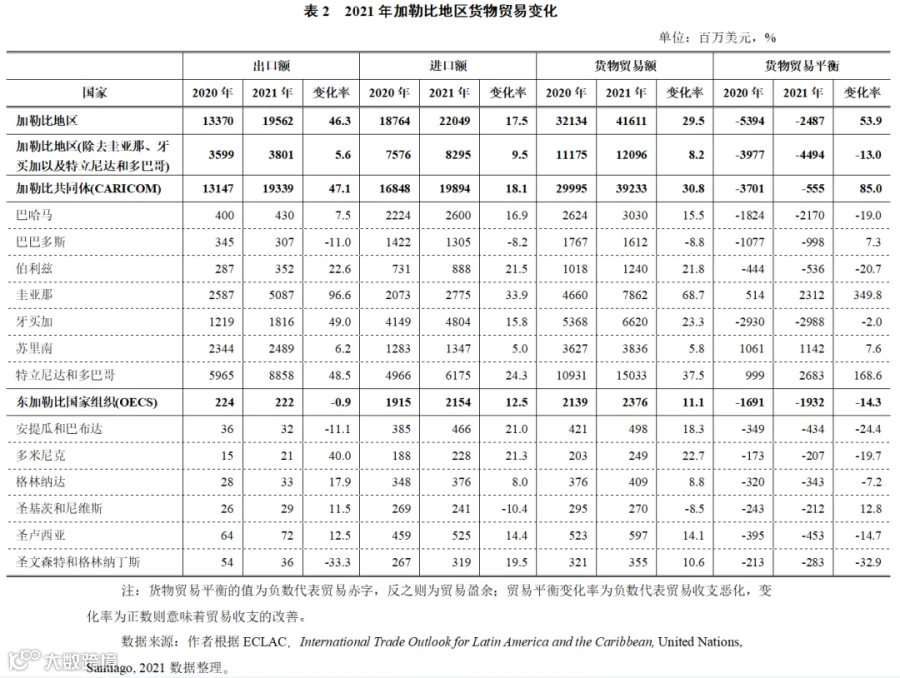

货物贸易逆差显著收窄,但结构性问题突出。2021年出口额预计增长46.3%,进口增长17.5%,贸易逆差缩小53.9%。这一改善主要由圭亚那、牙买加、特立尼达和多巴哥等资源出口国带动。若剔除上述三国,地区贸易复苏动能明显不足。多数非资源型国家因能源进口成本上升,贸易条件恶化约5%。同时,自然灾害对巴巴多斯和圣文森特和格林纳丁斯的进出口造成负面影响。

服务贸易持续萎缩,旅游业低迷是主因。2021年前七个月,地区服务出口同比下降37%,远高于拉美整体9.9%的降幅;服务进口下降15%,而同期拉美平均增长3%。高度依赖旅游收入的经济结构使各国在疫情反复背景下难以实现有效复苏。

社会层面,高犯罪率与就业压力并存,政府应对能力受限。新冠疫苗接种进展缓慢,进一步削弱公共卫生体系韧性,制约经济重启进程。外交上,区域一体化和双边合作持续推进,但部分领土争端仍未解决。

综上,2021年加勒比地区虽维持政治稳定,但经济复苏基础薄弱,面临通胀、债务、外部失衡与结构性脆弱等多重挑战,未来增长前景仍存较大不确定性。

关键词:加勒比地区;经济增长;社会安全;区域合作