全球债务风险加剧,拉美加勒比地区面临发展困境

高利率、资本外流与财政紧缩叠加,新兴市场债务可持续性承压

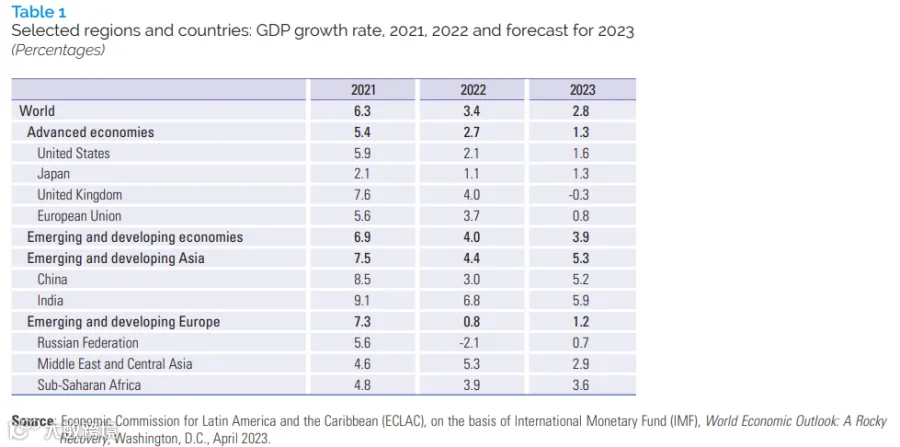

全球经济增速放缓,2023年预计仅增长2.8%,低于2010—2019年3.7%的十年均值。发达国家增长乏力(1.3%),发展中经济体整体增速回落,尽管中国经济复苏提供支撑,但疫情后全球产出仍低于预期水平。到2024年底,新兴市场和发展中经济体的总产出预计将比疫情前预测低6个百分点。

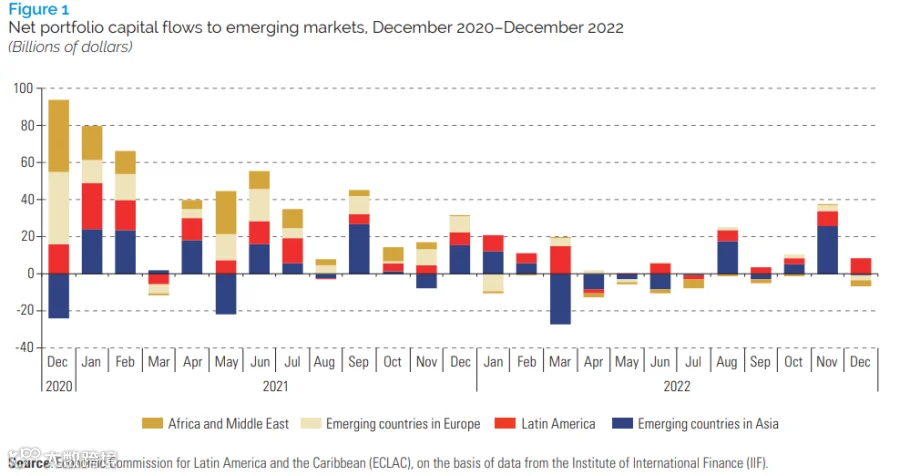

全球货币政策持续收紧,美联储加息推动美元走强,资本加速撤离新兴市场。2022年流向新兴市场的非居民投资组合净额同比下降85%,其中拉美和加勒比地区下降41%。全球股市在2022年录得自2008年金融危机以来最大年度跌幅(下跌20%),主要股指至今仍未恢复至俄乌冲突前水平。

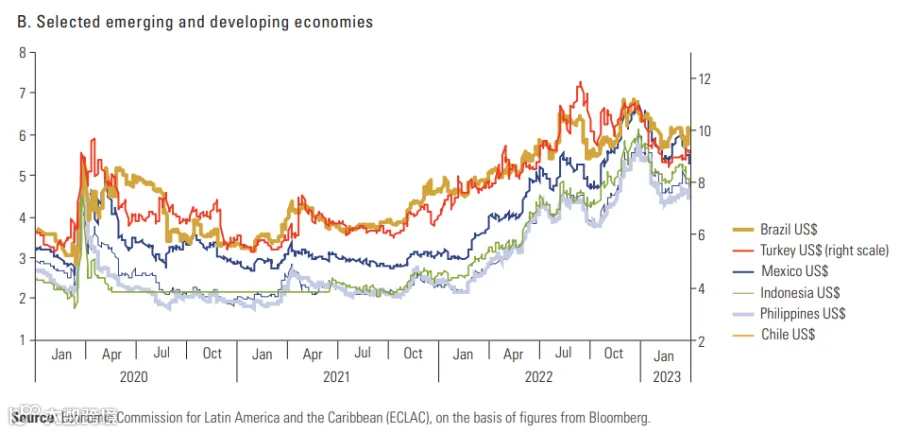

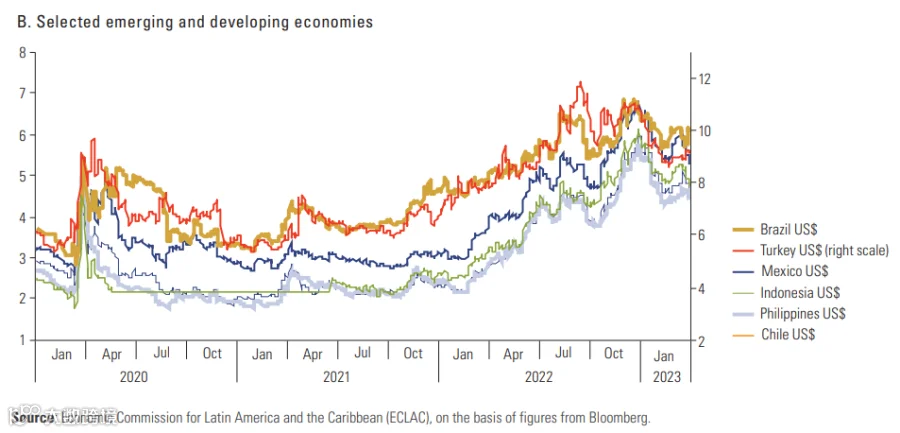

主权借贷成本显著上升。美国、德国等主要经济体长期国债收益率攀升,带动新兴市场融资成本同步上涨。2022年近30%新发行主权债券期限不足7年,为十余年来最高比例。非投资级国家融资条件日趋严苛,再融资压力加大。

拉美和加勒比地区经济前景低迷,2023年预计仅增长1.2%,远低于2021年6.7%和2022年3.8%的增速,重回疫情前低增长轨道。2014—2023年该区域年均增长率仅为0.8%,甚至低于上世纪80年代债务危机时期的2.0%。公共与私人投资长期不足,资本存量持续贬值,制约就业创造与气候韧性建设。

货币与财政政策空间受限。为应对通胀,智利、哥伦比亚、哥斯达黎加、秘鲁和乌拉圭等国政策利率在2021—2022年间上调超500个基点,信贷成本上升抑制私营部门活力。政府融资压力加大,尤其在短期债务占比较高的国家如巴西。财政政策转向紧缩,社会支出被压缩以控制赤字。

公共债务负担沉重。受疫情冲击,拉美地区政府债务占GDP比重从2019年的67.9%升至2020年的77.4%。2022年平均降至56.3%,但仍显著高于二十年前水平。加勒比国家债务基础更高,2020年债务率飙升20.1个百分点至93.2%,2022年回落至83.1%。

历史经验表明,当高债务、高利率与低增长并存时,极易引发债务危机。不断攀升的利息支出挤占社会投资与发展资源,若税收增收困难,政府将被迫在偿债与民生之间做出艰难抉择。一旦偿债能力断裂,或将触发大规模债务重组。

本轮债务积累始于2010年全球金融危机之后,在低利率环境与金融创新推动下迅速扩张,成为过去50年中规模最大、增速最快、覆盖面最广的一轮。随着货币政策转向紧缩,类似历史危机的风险正在重现。

资料来源:Economic Commission for Latin America and the Caribbean (ECLAC), Public debt and development distress in Latin America and the Caribbean (LC/TS.2023/20), Santiago, 2023.