中美贸易摩擦下的拉丁美洲:贸易格局演变与出口潜力分析

基于双边贸易数据与引力模型的实证研究

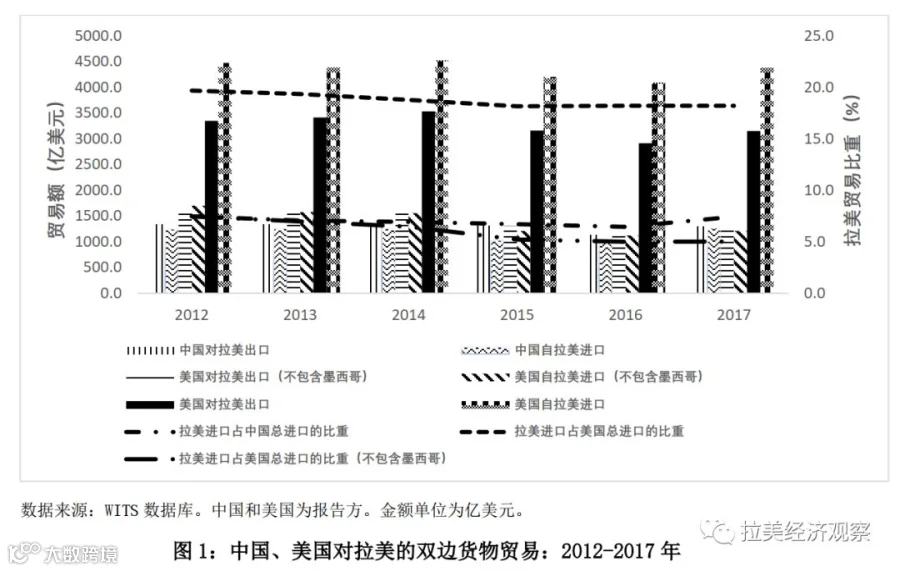

三、中拉及美拉贸易的现状和特点

通过对2012—2017年中拉、美拉双边货物贸易数据分析,可得出以下结论:

第一,中拉与美拉贸易均进入稳定增长阶段。2017年,中拉贸易总额同比增长19.37%,美拉(不含墨西哥)增长7.48%。中国自拉美进口占全球进口7.4%,美国自除墨西哥外的拉美国家进口占比为5.0%,若包含墨西哥则达18.2%。

第二,中拉贸易持续顺差但逐步收窄,2017年顺差为24.8亿美元,为近五年最低;美拉贸易则长期逆差,2017年达1231.7亿美元,创五年新高。

第三,进出口结构差异显著。中国自拉美进口以原材料为主(占比超70%),中间品和资本品次之,消费品极少;而美国自拉美进口中,消费品占41.0%、资本品占39.7%,原材料和中间品合计不足20%。这一差异源于中拉同属发展中经济体,在中间品和消费品领域存在竞争,而美国与拉美在原材料出口上形成互补或竞争关系,且墨西哥在北美自由贸易区中的特殊地位进一步影响了贸易结构。

第四,美国仍是拉美最大贸易伙伴,但中国已成多个拉美国家的第一大贸易伙伴。2017年,中巴贸易额超760亿美元,智利对华贸易占比达其总贸易额25.8%,中国自2014年起成为秘鲁最大贸易伙伴,中乌贸易额亦超过美乌。中国对巴西、智利、秘鲁、乌拉圭等国的贸易影响力持续增强。

总体来看,中国已成为拉美南部多国最重要的贸易伙伴,双边经贸合作不断深化。中国市场需求推动了拉美经济增长,助力减贫与社会进步。然而,随着中美贸易摩擦加剧,拉美作为大宗商品出口依赖型地区,面临新的外部挑战与机遇。

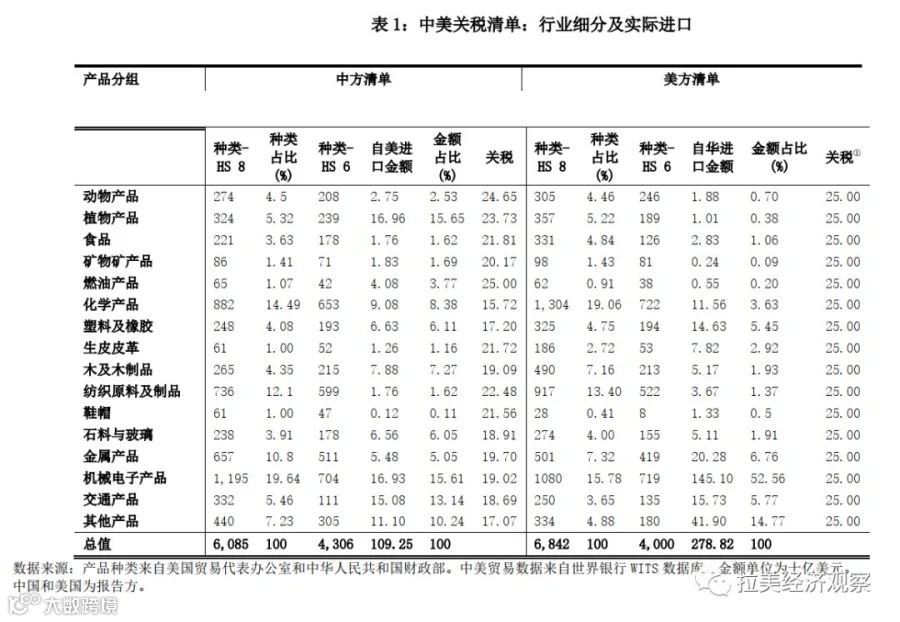

四、中美贸易摩擦对拉美的影响及贸易可替代性评估

自特朗普政府推行“美国优先”政策以来,美拉关系趋于紧张,移民政策收紧及钢铁铝制品加征关税已对阿根廷、巴西、墨西哥造成直接影响。2018年中美贸易摩擦正式升级后,拉美在全球供应链中的角色受到关注。

基于世界银行WITS数据库HS6位编码数据,本文分析了中美加征关税清单涉及产品及其在拉美进口中的可替代程度。

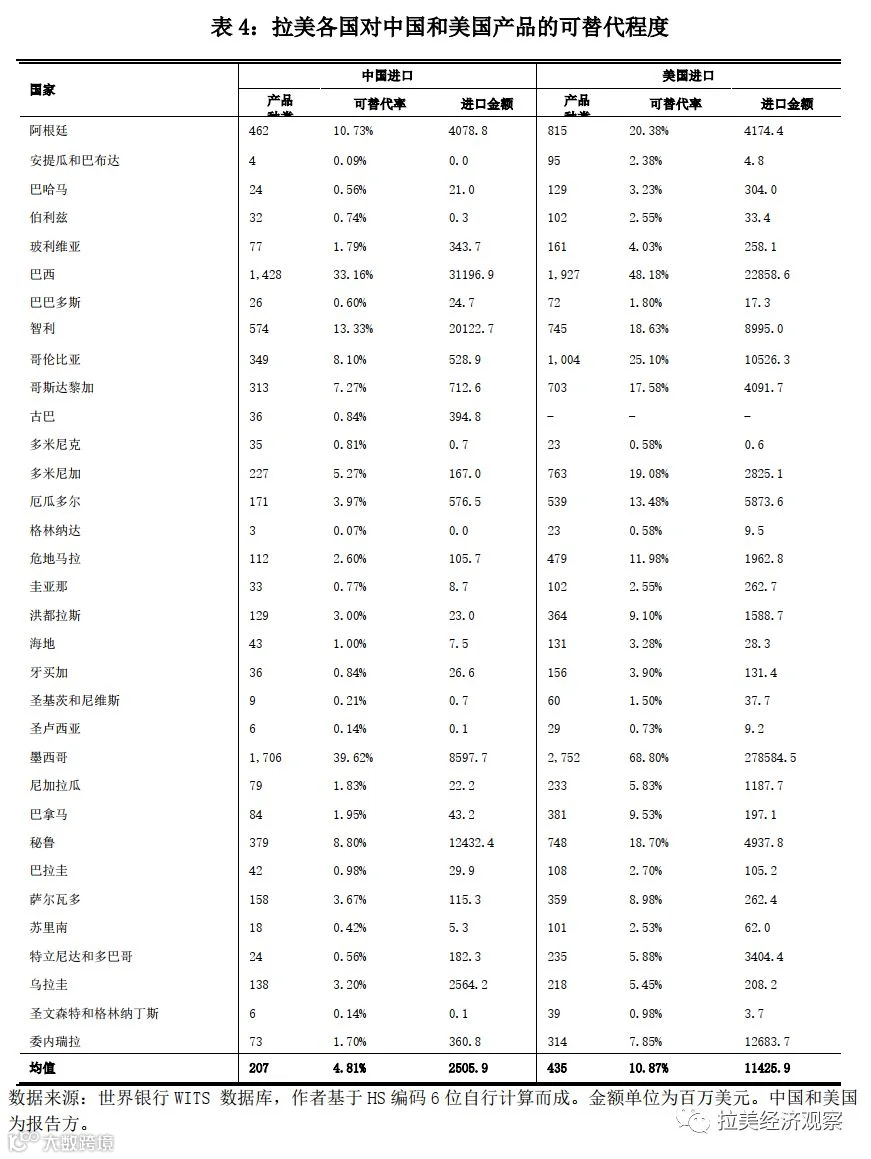

第一,整体而言,拉美产品在美国进口结构中对中国产品的替代率高于中国进口结构中对美国产品的替代率。2017年数据显示:拉美对美国进口商品的总体可替代率达87.55%,其中鞋帽类达100%,六个品类超90%;而拉美对中国进口商品的替代率仅为57.50%,最高为生皮皮革(80.77%),燃油类产品仅30.95%。

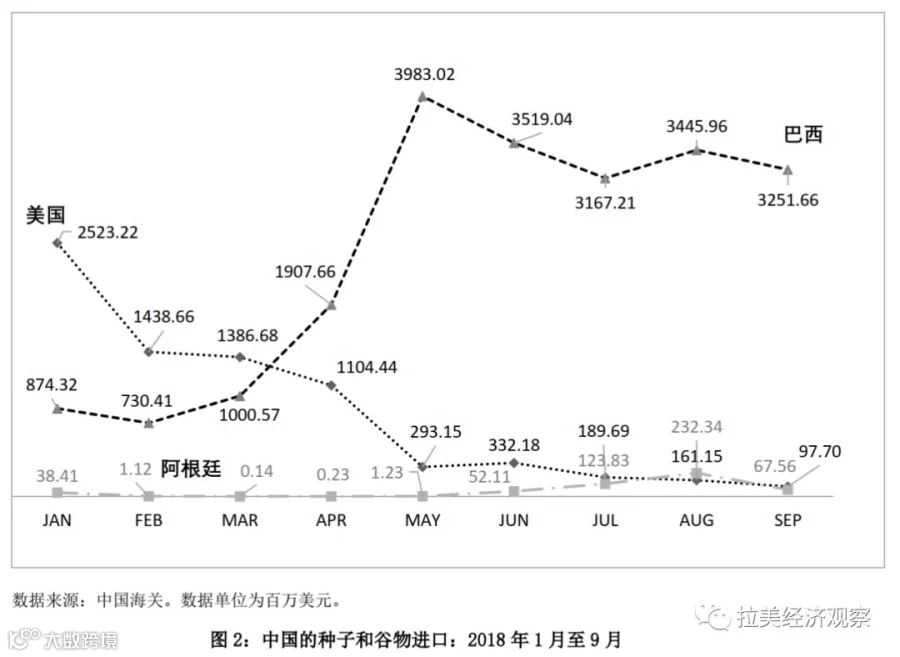

第二,区域内国家差异显著。墨西哥和巴西是关键替代国:墨西哥对美国产品的替代率达68.80%,巴西为48.8%;而在对华替代方面,巴西表现突出。2017年中国自巴西进口清单内产品达311.97亿美元,占中拉同类产品进口总额的37.73%,尤其大豆(HS1201)成为核心替代商品。中美贸易摩擦后,中国大幅增加自巴西、阿根廷的大豆进口,减少自美采购。

第三,墨西哥在美国贸易体系中地位独特。2017年美国自墨西哥进口清单产品达2758.85亿美元,接近同期自华进口规模,远超第二名巴西(228.59亿美元)。尽管中墨在机械电子等领域具有互补性,短期内难以完全替代,但若中美摩擦持续,全球价值链或将重构,中墨竞争关系可能上升。

五、拉美对华出口潜力:基于引力模型与显性比较优势分析

当前中国自拉美进口清单产品总额为826.94亿美元(2017年),约为自美同类产品进口额的37.73%;而美国自拉美同类产品进口达3656.30亿美元,为自华进口的131.13%(剔除墨西哥后为31.22%),显示美国对拉美依赖更强。

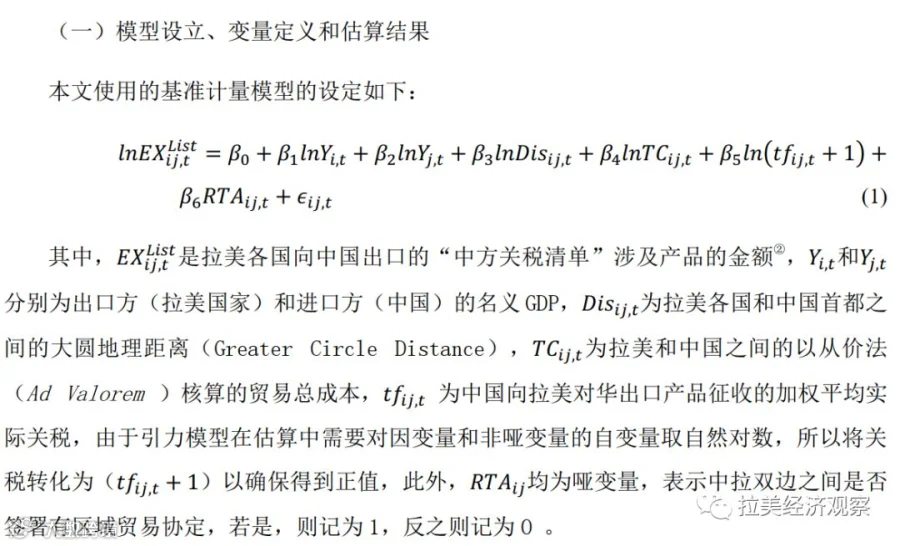

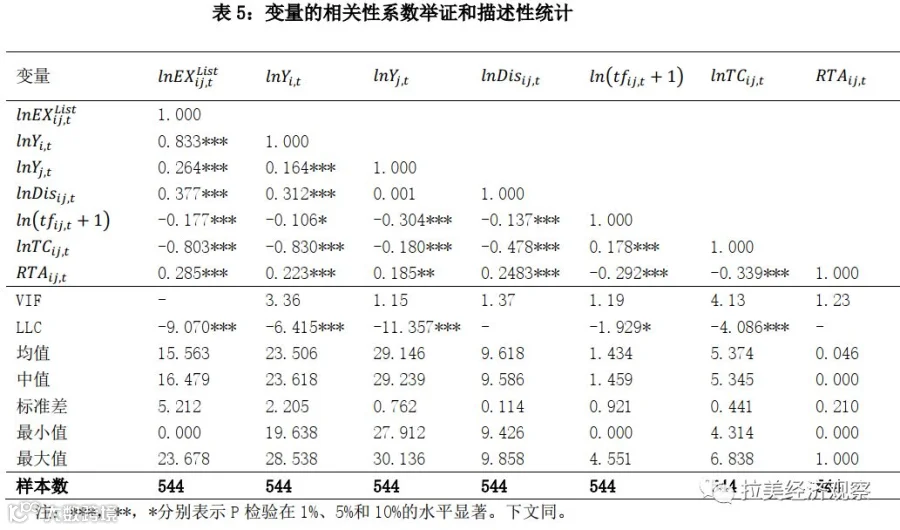

为进一步评估拉美对华出口潜力,本文采用引力模型与显性比较优势指数(RCA)进行实证分析。

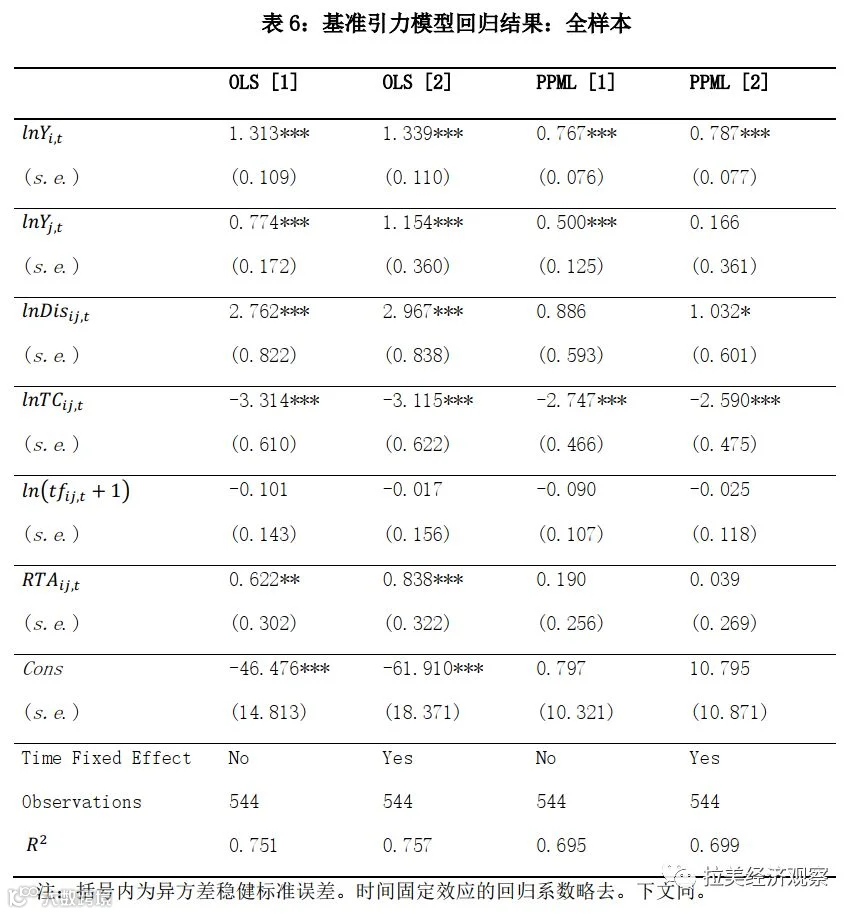

模型基于2001—2017年32个拉美国家面板数据,使用泊松伪极大似然法(PPML)克服零贸易与异方差问题。结果显示:拉美GDP与中国GDP正向促进出口,南北纬度距离越大反而促进贸易(反映资源禀赋互补),贸易成本与关税呈负相关,自贸协定影响不显著。

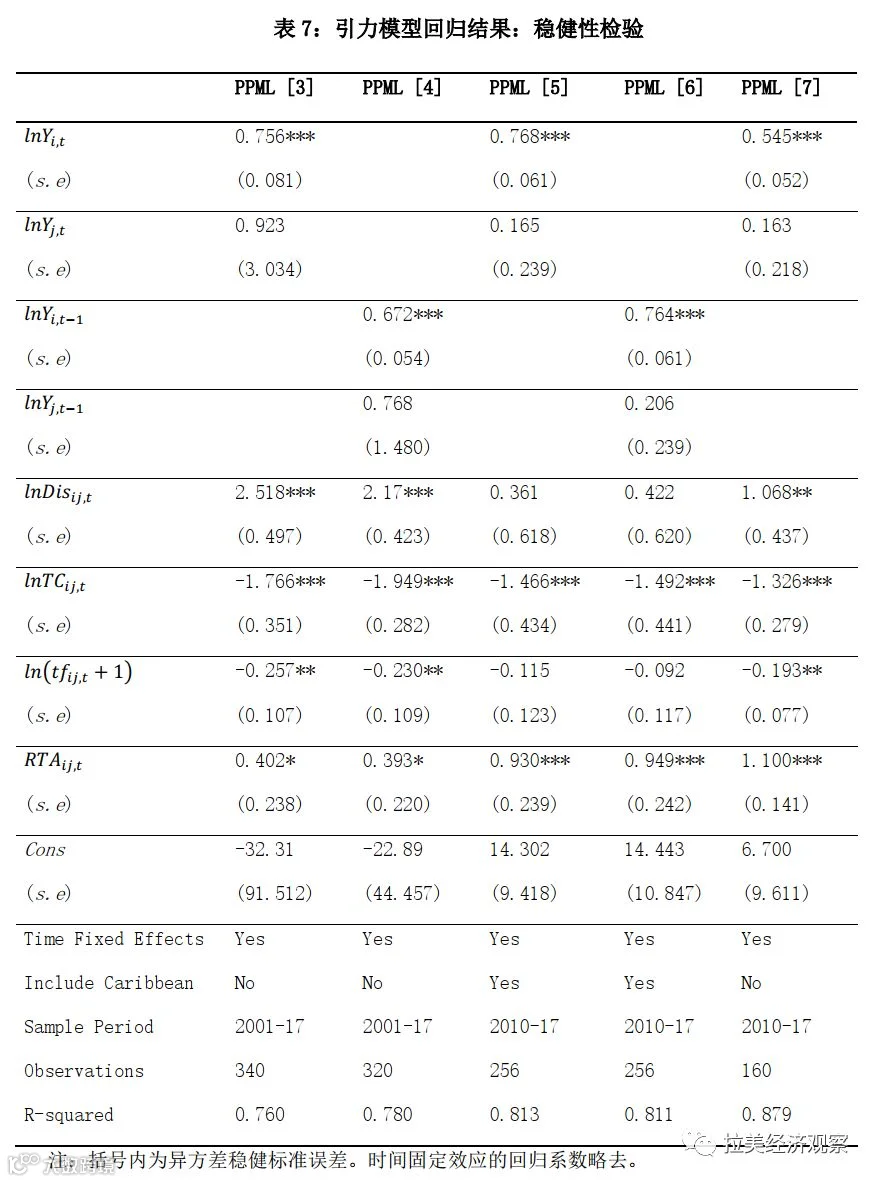

稳健性检验表明,无论是否包含加勒比国家、是否使用滞后GDP或限定后危机时期样本,结果均保持稳定。关键发现是:拉美自身经济发展水平对其对华出口能力具有决定性作用。

表8显示,2017年拉美32国对华出口潜力指数普遍小于1,表明贸易尚处“待开发”状态,具备较大提升空间,尤以加勒比国家潜力最大。

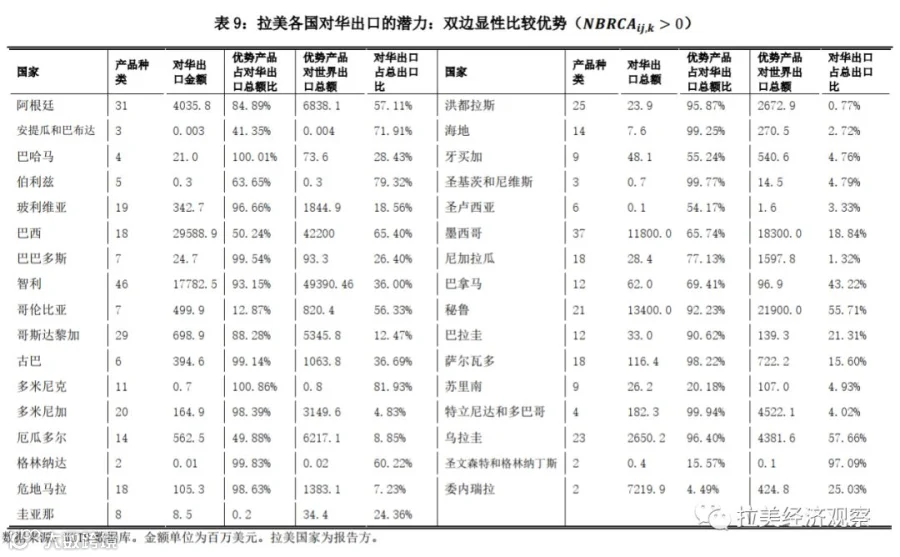

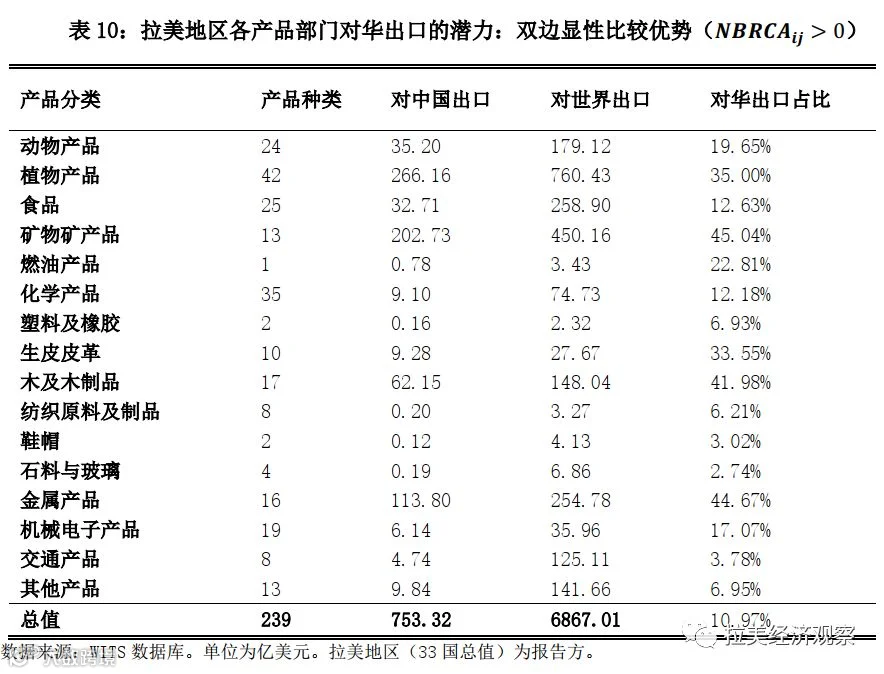

进一步通过显性比较优势指数(RCA)识别出240种具备扩大对华出口潜力的产品。智利、哥伦比亚、厄瓜多尔、墨西哥、委内瑞拉等国在部分产品上具备显著优势但出口未饱和;巴西、阿根廷、秘鲁等虽已大量出口,但尚未达到全球出口上限,仍有拓展空间。

值得注意的是,轻重工业制成品在拉美对华出口中占比较低,若能提升此类高附加值产品出口,有助于优化贸易结构。此外,加勒比国家虽具优势产品,但受限于产能与规模效应,短期内难实现大规模扩张,地缘因素影响更为突出。

六、结论与建议

本文基于贸易数据与实证模型,系统分析了中美贸易摩擦背景下拉美的贸易地位与出口潜力,主要结论如下:

第一,短期内多数拉美国家受中美贸易摩擦直接影响有限,但巴西和墨西哥作为关键替代国受益明显。巴西在农产品领域、墨西哥在制造业领域分别成为中国和美国的重要补充来源。

第二,在美国进口结构中,拉美对中国产品的可替代率高达87.55%,远高于中国进口中对美国产品的替代率(57.50%)。这意味着若摩擦升级,拉美更可能倾向美国市场,尤其是加勒比国家。

第三,引力模型与RCA分析表明,拉美普遍具备扩大对华出口潜力,尤其在具备显性比较优势的240种产品上。尽管目前出口集中度高,但未来可通过提升工业制成品出口改善结构。双边贸易便利化、自贸合作深化将是释放潜力的关键。

最后,受限于数据时效性,本研究主要基于2017年贸易格局。随着中美关系演变与新数据发布,后续研究将进一步追踪拉美在全球价值链中的动态变化,深入挖掘中拉贸易合作潜力。

文章来源:本文载于《国际经贸探究》,2019年第十期,经作者同意转发。

作者:史沛然(1985-),女,江苏句容人,中国社会科学院拉丁美洲研究所助理研究员,研究方向为中拉经贸关系、实证计量经济学。