三元悖论在拉美经济体中的实证检验:政策权衡与信贷周期的影响

基于2003–2017年数据的计量分析揭示拉美国家货币政策目标差异及非线性演变特征

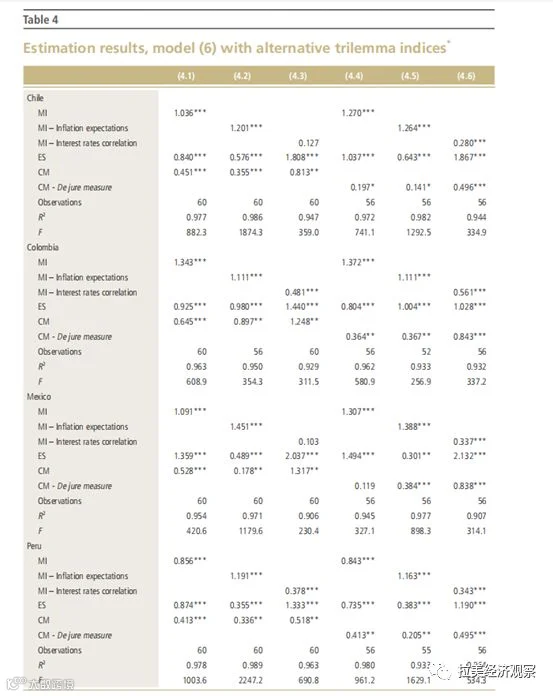

为验证三元悖论的稳健性,本文采用多种替代指标进行估计。首先,考虑不同宏观经济环境可能偏离标准泰勒规则,使用两个替代货币政策独立性指标:一是基于预期通胀缺口的前瞻性货币政策反应函数(Castro, 2011);二是本国与外国利率的相关性。

其次,针对资本账户开放的实际测度可能受宏观经济因素干扰的问题,采用Fernandez等(2016)构建的资本控制限制指数。该指数在Chinn和Ito(2006)KOPEN指数基础上扩展资产类别,并被转换为0至1区间内的季度频率指标,数值越高表示跨境资本开放程度越高。

表4展示了不同指标组合下的对数模型估计结果。所有模型调整后R2均超过90%,估计系数在1%或5%水平上显著为正,仅墨西哥和智利在利率相关性指标上的结果不显著。

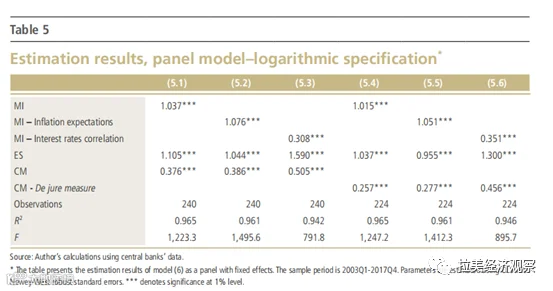

表5呈现面板数据模型结果,调整后R2均高于94%,系数在1%水平上显著。控制国家固定效应后发现,样本国更重视货币政策独立性和汇率稳定,而对资本流动自由重视程度较低。

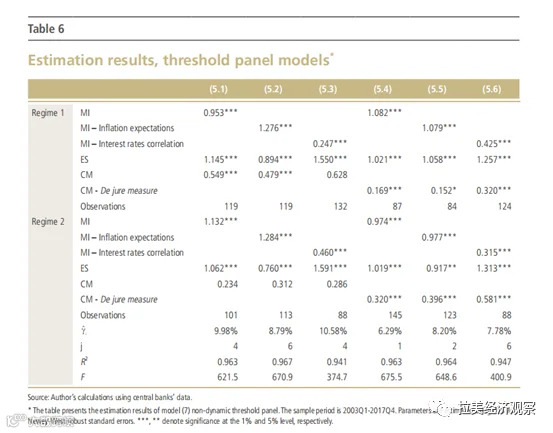

表6报告阈值模型的非动态固定效应面板估计结果。依据Hansen(1999)与Wang(2015)方法检验阈值效应,线性假设在所有情况下均被拒绝,支持单阈值模型,且调整R2较高。

结论

研究利用2003年第一季度至2017年第四季度数据,检验了多个拉美经济体中三元悖论的存在性及其线性特征。结果显示,各国普遍存在三元悖论,但在政策目标权衡上存在差异:哥伦比亚、智利和墨西哥优先保障货币政策独立性;秘鲁则同等重视货币政策独立性与汇率稳定;整体对资本流动性关注度较低。

进一步分析表明,在信贷增长较低时期,三元悖论呈线性关系;而在信贷高速增长阶段,其结构演变为“二元悖论”。此时,智利、墨西哥和秘鲁表现为货币独立性与资本流动性的冲突,哥伦比亚则体现为货币独立性与汇率稳定的权衡。这反映出资本大规模流入背景下,宏观经济政策目标间矛盾加剧。

编译:袁菁菁 校对:王飞