拉丁美洲货币政策的五个历史阶段及其演变挑战

从金本位到通胀目标制:拉美央行职能转型与政策协调难题

作者:Esteban Pérez Caldentey 和 Matías Vernengo 编译:景策 校对:郑猛

资料出处:Pérez Caldentey E., Vernengo M. (2020) The Historical Evolution of Monetary Policy in Latin America. In: Battilossi S., Cassis Y., Yago K. (eds) Handbook of the History of Money and Currency. Springer, Singapore.

近年来,拉丁美洲的货币政策经历了五个关键发展阶段,反映了其在外部冲击、经济结构变迁和政策理念更迭下的持续调整。

第一阶段:金本位制度的确立(20世纪20-30年代)

在美国主导下,哥伦比亚、智利、厄瓜多尔、玻利维亚和秘鲁等国于1920年代陆续设立中央银行,推行货币改革并实行金本位制度。该制度旨在通过稳定汇率吸引外资,并配合财政整顿以实现预算平衡。然而,这一顺周期机制加剧了对外部冲击的脆弱性,最终随大萧条爆发而瓦解。

第二阶段:逆周期货币政策的兴起

大萧条促使拉美国家转向主动干预型货币政策,赋予央行更大自由裁量权以缓冲国际商业周期的影响。此举标志着现代中央银行制度的开端。部分央行开始承担发展职能,运用再贴现、外汇管制、信贷分配等工具支持国内经济。美国顾问Kemmerer推动的改革强调金融稳定性,但尚未将经济增长纳入核心目标。

第三阶段:发展导向的货币政策(1940–1970年代)

此阶段央行普遍将“促进经济发展”与“内部工业化”作为政策重心。主要政策工具包括资本管制和准备金要求。通过差别汇率、多重汇率体系以及定向信贷投放,央行引导资金流向农业、工业等生产部门。巴拉圭成为典型范例,其央行被赋予前所未有的权力,可直接提供中长期产业贷款。

尽管1960–1970年代拉美实现了历史最高增长水平,但通货膨胀压力逐步上升。结构性因素如生产力低下、基础设施不足、税收制度滞后以及工资指数化机制,成为通胀持续的重要动因。

第四阶段:向价格稳定转型(1980年代债务危机后)

1980年代债务危机催生“华盛顿共识”,各国放弃发展型货币政策,转而聚焦价格稳定。政策框架基于国际收支调节货币分析法(MABP),视通胀与国际收支失衡为财政赤字引发的货币现象。调控重点从货币总量转向信贷扩张控制,同时强化央行独立性立法,提升透明度与问责机制。

1990年代中期起,多数国家通胀显著下降至个位数水平。但金融与银行危机频发揭示出:价格稳定不等于金融稳定,且汇率管理可能与通胀目标产生冲突。

第五阶段:通胀目标制的普及(2000年代至今)

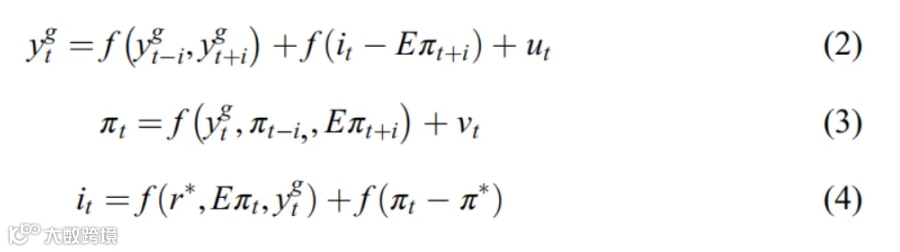

自2000年以来,通胀目标制成为拉美主流货币政策框架。央行公开设定通胀数值目标,依据泰勒规则调整短期利率,实施逆周期调控。该制度兼容浮动汇率,有助于吸收外部冲击。

理论模型如下:

其中,yg为产出缺口,πt与π*分别为实际与目标通胀率,it为名义利率,E表示预期,ut、vt为随机误差项。

实践中,部分国家采取“灵活通胀目标制”,兼顾产出与就业影响。尽管如此,许多国家仍频繁干预外汇市场以抑制输入性通胀,反映出开放经济体中的政策复杂性。

当前挑战:货币政策与实体经济的深层关联

目前除阿根廷、委内瑞拉外,多数拉美国家能维持个位数通胀,但高通胀对实体经济的威胁已减弱。真正的挑战在于货币政策如何有效传导至实体经济,特别是在金融环境日益复杂的背景下。

过度强调货币主导地位导致财政政策边缘化,削弱了对人力资本与基础设施的长期投入。同时,对外债和资本流动的高度依赖使经济易受国际波动冲击,反而加剧周期性动荡。

未来,拉美央行需将宏观审慎政策纳入职责范畴,加强货币政策、财政政策与金融稳定的协同,以应对国际贸易与资本流动带来的结构性约束。

声明:本文仅为原作者观点,不代表公众号立场