阿根廷财政改革成效显著但汇率制度仍存挑战

米莱政府在遏制通胀方面取得进展,但资本管制与比索高估问题制约经济可持续复苏

阿根廷总统米莱执政15个月以来,在财政整顿和控制通胀方面取得显著成效。其核心政策包括大幅削减政府支出、取消央行对财政的融资,并推动预算平衡。然而,尽管财政赤字大幅收窄,汇率制度的脆弱性仍是制约经济长期稳定的关键障碍。

米莱上任前曾承诺推行美元化并关闭中央银行,但因缺乏国会支持而调整策略。最终,他任命Santiago Bausili执掌央行,转而提出允许比索与美元按市场价值自由流通的渐进方案。为弥补美元化缺位的影响,政府迅速采取紧缩财政措施,削减工资、养老金、公共工程及各类补贴,成功填补相当于GDP 6%的财政缺口。

Bausili同步停止发行失控的短期证券LELIQs,并切断央行对政府的贷款渠道,强化货币政策独立性。然而,政府并未如预期般全面废除原有的货币、贸易与资本管制体系。该体系包含多重歧视性汇率、跨境支付限制及各类交易税,长期扭曲市场机制,阻碍外资进入。

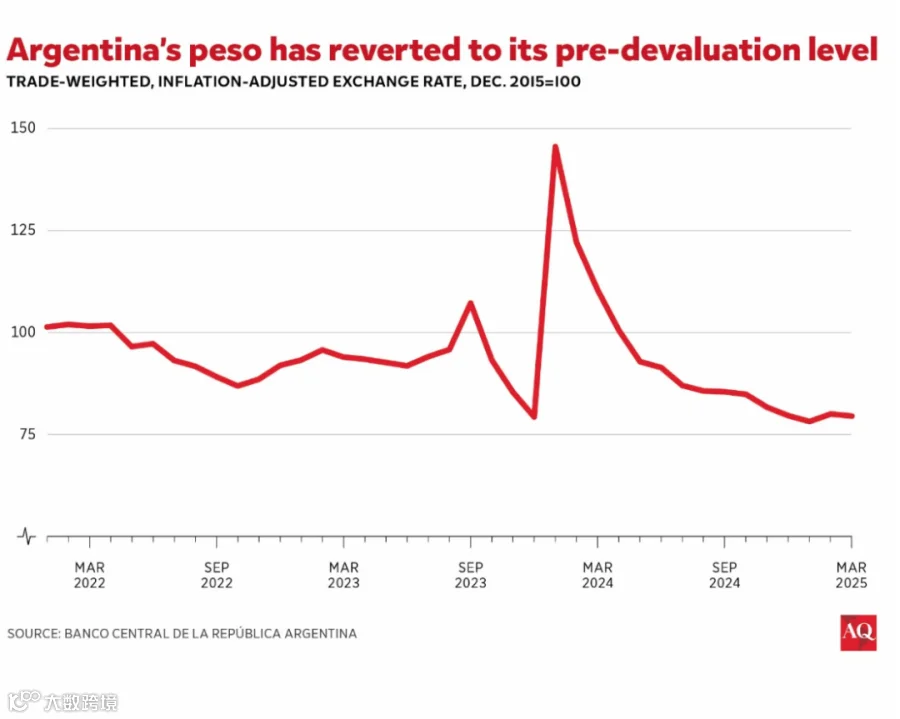

2023年12月,政府对比索官方汇率一次性贬值54%,并设定每月2%的渐进贬值路径,2024年累计计划贬值28%。此举旨在稳定通胀预期。实际数据显示,2024年通胀率为118%,远低于此前200%的预测,也低于2023年的211%,显示财政整顿初见成效。但通胀仍显著高于货币贬值速度,导致比索实际被高估。

截至2025年2月,比索月度贬值已下调至1%,而通胀仍维持在月均2%以上,加剧实际汇率失衡。这使得以美元计价的阿根廷商品价格显著上升,例如巨无霸汉堡价格已比美国高出近60%。进口成本攀升带动居民赴巴西、智利购物旅游增加,同时外国游客减少赴阿行程。部分海外工作的阿根廷人也因本币购买力提升选择回国。

当前汇率政策还引发套利交易升温——投资者利用比索资产的高名义回报进行未对冲投资。一旦市场对持续贬值承诺产生怀疑,可能触发资本外流风险。历史上,智利(1982年)和墨西哥(1994年)均曾在财政改善背景下因汇率锚失效而爆发危机,警示当前政策路径存在隐患。

目前,阿根廷正与国际货币基金组织(IMF)就新一期贷款计划展开最后谈判。IMF是否愿意向一个仍维持资本管制且汇率存在高估风险的经济体提供支持,尚待观察。未来政策走向,尤其是在10月国会中期选举后是否会推进资本账户开放,将成为市场关注焦点。

资料来源:Americas Quarterly

作者:ARTURO C. PORZECANSKI,伍德罗·威尔逊国际学者中心全球研究员,美利坚大学拉美研究所研究员,曾任JP Morgan国际经济学家、荷兰银行首席新兴市场经济学家。

编译:鲍志远 校对:jc

中国社会科学院拉丁美洲研究所经济学科发布平台