北美难以取代亚洲成为全球供应链中心

尽管美国推动供应链回流,但亚洲仍将在全球制造业中保持主导地位

自2020年初新冠疫情爆发以来,全球对加强供应链抗风险能力的关注显著上升。美国政界和企业界曾热议将海外生产转移回本土或北美地区,这一趋势在美墨加协定(USMCA)生效及拜登政府上台后进一步升温。然而,经济学人智库(EIU)认为,短期内全球供应链大规模迁出亚洲的可能性极低。

● 供应链区域化可能更多体现为亚洲内部的多元化布局,而非向北美转移。

● 亚洲在疫情中展现出更强的生产韧性,且拥有成熟、稳定、低成本的制造体系,持续吸引全球投资。

● 北美保护主义抬头与跨境摩擦频发,增加了区域生产协同的成本与不确定性。

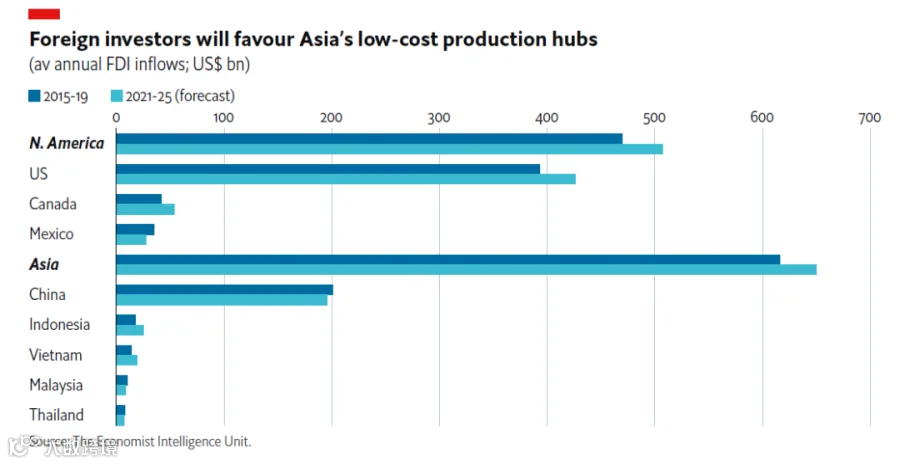

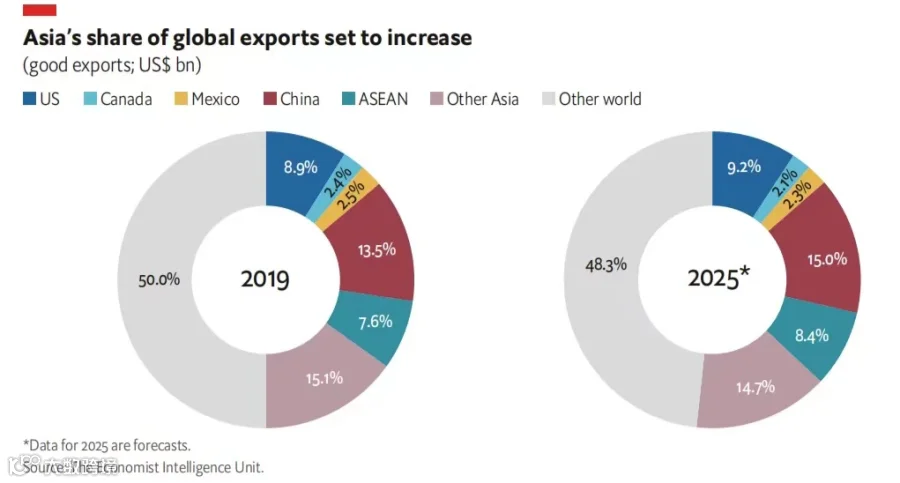

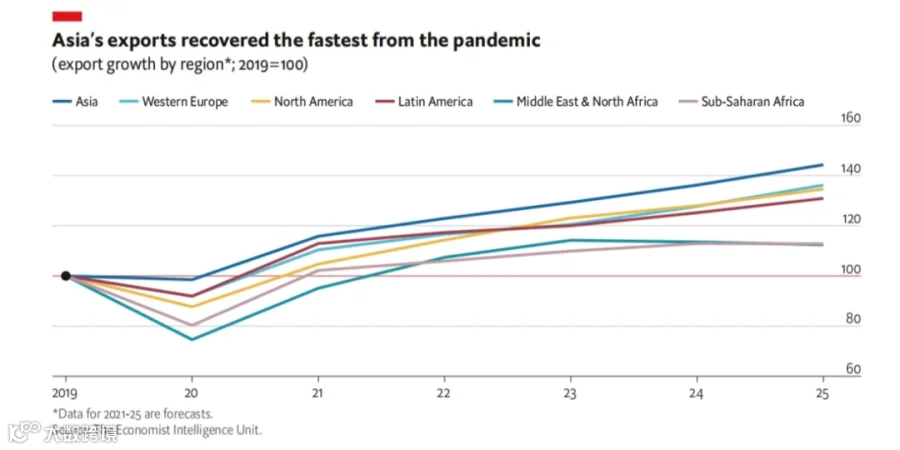

● 外资仍将优先选择亚洲作为生产基地,预计2021-2025年亚洲在全球出口中的份额将升至38%,而北美维持在14%不变。

北美具备一定回流潜力,但现实制约明显

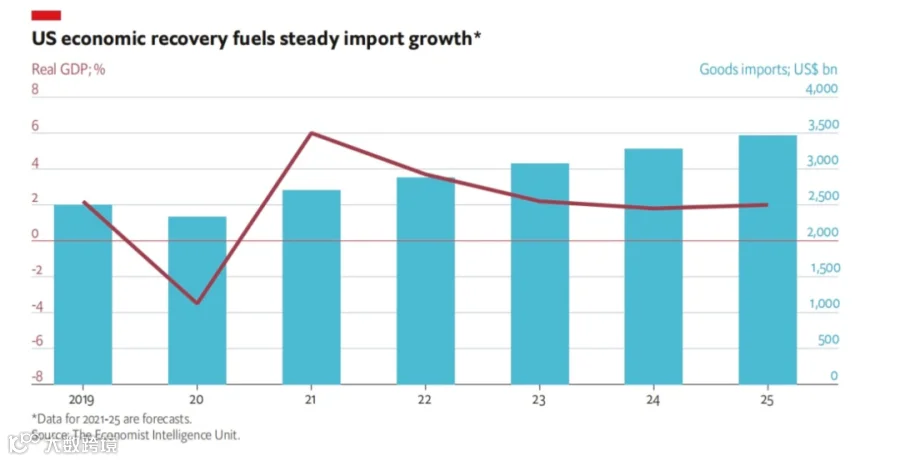

疫情暴露了长距离供应链的脆弱性,地缘政治紧张也促使美国寻求邻近可靠的供应来源。北美三国经济高度一体化,地理邻近、运输高效,USMCA还设立了三边竞争力委员会等机制支持区域价值链建设。美国经济快速复苏也将带动进口需求增长,拜登的基建计划有望推动绿色技术、通信和建材等领域制造业发展。通用汽车已宣布向其墨西哥工厂投资超10亿美元用于电动汽车生产。

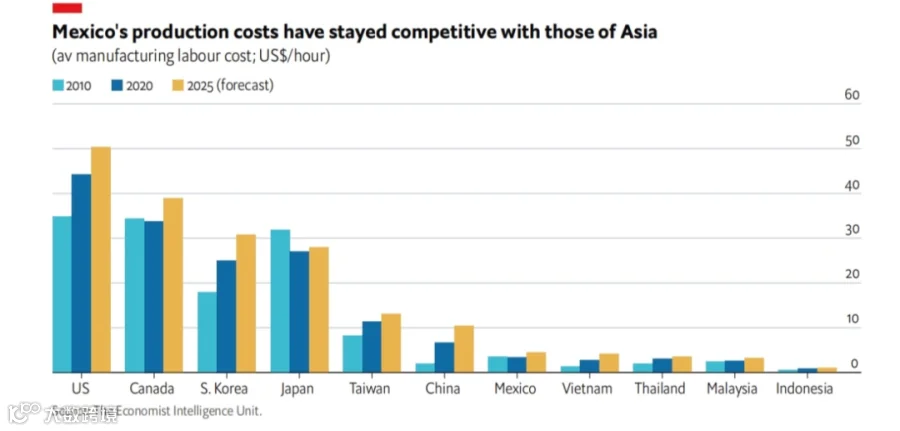

墨西哥凭借远低于美加的劳动力成本,在区域供应链中扮演关键角色。尽管USMCA可能推动工资上涨,但其制造成本仍具竞争力,尤其相比东南亚部分新兴市场。

亚洲供应链韧性凸显,北美短板突出

2020年亚洲出口恢复速度领先全球,早在2021年初即超过疫情前水平,得益于有效的疫情防控措施。相比之下,美加边境长期关闭非必要通行,墨西哥则面临全球最高的新冠死亡率之一,反映其公共卫生应对能力薄弱。

产业基础差异亦构成障碍。以半导体为例,台湾与韩国掌握全球约80%产能,墨西哥在此领域几乎无工业基础。芯片制造高度依赖资本与技术,转移难度大、周期长,加之知识产权顾虑,跨国企业扩产意愿有限。

保护主义与政策不确定性抑制投资信心

尽管拜登强调国际合作,但其“购买美国货”政策未豁免加拿大,且拟提高加国木材关税,并指责其乳制品市场开放不足,导致双边关系紧张。此前撤销Keystone XL输油管道许可等举措,也加剧了跨境能源合作的不确定性。

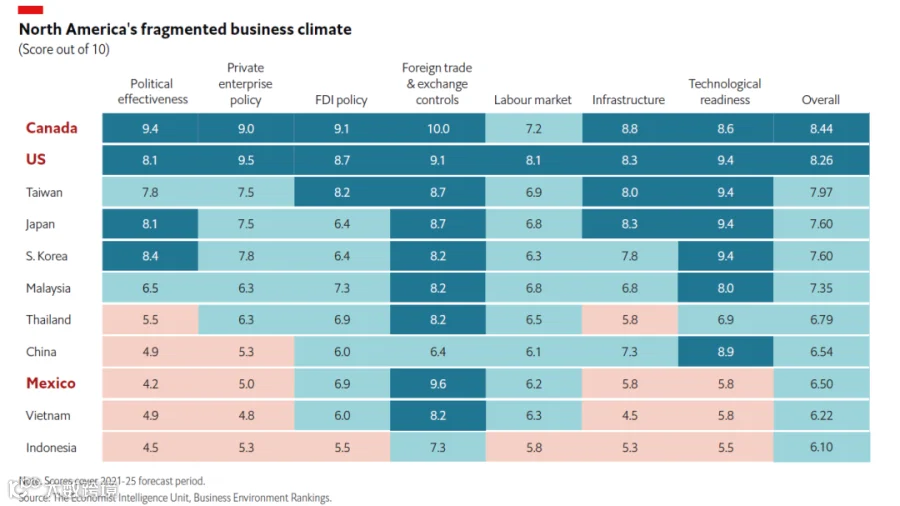

墨西哥总统洛佩斯·奥夫拉多尔推行民族主义经济政策,逆转能源改革、取消外资项目,基础设施投资偏重意识形态而非效率,外交参与度低。这些因素削弱了投资者信心。EIU营商环境评估显示,墨西哥在政治效率、私营经济支持和基础设施质量方面均落后于美加,也逊于中国及部分东南亚国家。

未来展望:亚洲主导地位将进一步巩固

上述因素将阻碍北美形成自我循环的供应链生态系统。EIU预测,未来五年亚洲外国直接投资将持续增长,尤其是越南、印尼等替代性低成本制造中心。北美FDI虽总体上升,但主要集中在美加两国,墨西哥将成为区域内唯一外国资本流入低于疫情前水平的国家。

全球出口格局方面,2019至2025年间,北美占比将稳定在14%,美国的小幅增长被加墨下滑抵消;亚洲则提升2个百分点至38%,中国与东南亚共同支撑其全球供应链核心地位。

综上,尽管北美在区域协作与地理优势上有一定吸引力,但在成本、稳定性、产业基础和政策环境等方面仍难与亚洲竞争。企业采购与生产布局不会因短期政治导向发生根本转变,亚洲在全球制造业中的中心地位仍将延续。